2017-10-25

2017-10-25 1227

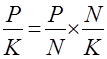

1227Показатели рентабельности активов зависят от двух основных факторов – показателей:

, где

, где

P – прибыль (или бухгалтерская, или чистая)

K – авансированный капитал (активы);

N – выручка от продаж продукции в отпускных ценах организации (т.е. без НДС и других косвенных платежей);

- коэффициент рентабельности продаж;

- коэффициент рентабельности продаж;

- коэффициент деловой активности (капиталоотдачи).

- коэффициент деловой активности (капиталоотдачи).

Методы факторного анализа рентабельности моно свести к трем моделям:

1) двухфакторная мультипликативная модель:  ;

;

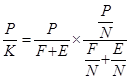

2) трехфакторная модель:  , где

, где

F – внеоборотные активы (основной капитал);

E – оборотные активы (оборотный капитал);

- первый фактор – рентабельность продаж;

- первый фактор – рентабельность продаж;

- второй фактор – оборачиваемость оборотного капитала – коэффициент закрепления оборотного капитала на 1 руб. продаж продукции

- второй фактор – оборачиваемость оборотного капитала – коэффициент закрепления оборотного капитала на 1 руб. продаж продукции

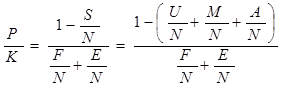

3) пятифакторная модель:  , где

, где

P – прибыль от продаж;

U – оплата труда с начислениями;

M – материальные затраты;

A – амортизация;

F|N – первый фактор – капиталоемкость по основному капиталу;

E|N – второй фактор – капиталоемкость по оборотному капиталу;

U|N – третий фактор – оплатоемкость (трудоемкость продаж);

M\N – четвертый фактор – материалоемкость продаж;

A|N – пятый фактор – амортизацеемкость продаж.

Для факторного анализа показатели рентабельности можно использовать любой метод статистики, индексный, интегральный и т.д.