2017-10-25

2017-10-25 1420

1420В соответствии, с ФЗ «О несостоятельности (банкротстве)» от 26.10.2002г. №127-ФЗ признаком банкротства для юридических лиц считается неспособность удовлетворить требования кредитов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены ими в течение 3 месяцев, с даты, когда они должны быть исполнены.

Несостоятельность (банкротство) – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанности по уплате обязательных платежей.

Закон регулирует порядок, и условия осуществления мер предупреждения банкротства порядок проведения процедур банкротства:

- досудебная санация – меры восстановления платежеспособности должника, принимаемая собственником имущества должника унитарного предприятия, учредителями (участниками) должника, кредиторами должника или иными лицами в целях предупреждения банкротства;

- наблюдение - процедура банкротства, принимаемая к должнику в целях обеспечения сохранности его имущества, анализ финансового состояния должника, составление реестра требований кредиторов и проведение первого собрания кредиторов;

- финансовое оздоровление – процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности;

- конкурсное производство – процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов;

- мировое соглашение – процедура банкротства, применяемая на любой стадии рассмотрения дела о банкротстве путем достижения соглашения между должником и кредиторами.

При процедуре банкротства «Наблюдение» предусмотрена специальная статья 70 «Анализ финансового состояния должника» где сказано, что:

1. анализ финансового состояния должника проводится в целях определения стоимости принадлежащего должнику имущества для покрытия судебных расходов, расходов на выплату вознаграждения арбитражным управляющим, а также в целях определения возможности или невозможности восстановления платежеспособности должника в порядке и в сроки, которые установлены настоящим ФЗ.

2. Временный управляющий на основе анализов финансового состояния должника, в том числе результатов инвентаризации имущества должника при их наличии, анализе документов, удостоверяющих государственную регистрацию прав собственности, подготавливает предложения о возможности или невозможности восстановления платежеспособности должника обоснование целесообразности введения последующих процедур банкротства.

3. В случае если в результате анализа финансового состояния должника установлено, что стоимость принадлежащего должнику имущества недостаточно для покрытия судебных расходов, кредиторы вправе принять решение о введении внешнего управления только при определении источников покрытия судебных расходов.

С учетом новых положений ФЗ «О несостоятельности (банкротстве)» следует использовать при анализе Методические положения по оценке финансового состояния организации и установлению неудовлетворительной структуры баланса (утверждены Федеральным управлением по делам несостоятельности (банкротства) от 12.08.94 №31-р), «О мониторинге финансового состояния организации и учете их платежеспособности», а также Методику финансового анализа деятельности коммерческой организации, рекомендованную Методологическим советом при Минфине России по бухгалтерскому учету в качестве типовой (2003 г).

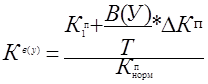

В соответствии с методическим положениями по оценке финансового состояния установлен коэффициент восстановления (утраты) платежеспособности (Кву ), вычисляемы по формуле:

Кп – коэффициент покрытия (текущей ликвидности) на конец отчетного периода;

В – период восстановления платежеспособности, равной 6 мес.

У – период утраты платежеспособности равной 3 мес.

∆Кп – изменение коэффициента покрытия (разность между показателями на конец и начало отчетного периода)

Т – продолжительность отчетного периода в месяцах;

Кп норм – нормативное значение коэффициента покрытия равное 2.

Коэффициент восстановления платежеспособности, имеющий значение больше 1, свидетельствует о наличии тенденции восстановления платежеспособности организации в течение 6 месяцев.

Коэффициент утраты платежеспособности, имеющий значение меньше 1, свидетельствует о наличии тенденции утраты платежеспособности организации в течение 3 месяцев.