2017-11-30

2017-11-30 418

418В условиях периодичности проявления экономических кризисов весьма актуальным является прогнозирование вероятности банкротства предприятия. Это обусловлено тем, что с одной стороны повышение самостоятельности предприятия в решении финансовых вопросов усиливает их ответственность перед кредиторами, акционерами, банками. С другой стороны предприятие должно быть уверено в финансовой надежности партнеров, и своевременно использовать механизм банкротства как средство возврата долгов.

Сегодня в теории и практике экономических исследований сформировалось значительное количество различных методик прогнозирования вероятности банкротства. Эти методы различаются по составу показателей, сфере применения, точностью прогнозирования и т.д. Классификация основных методов оценки вероятности несостоятельности, банкротства предприятия (организации) представлена в таблице ниже

Таблица Группировка методов оценки вероятности банкротства предприятия (организации)

| Критерии | Методы |

| Состав критериев | Однокритериальные, многокритериальные |

| Степень доступности | Внутренние, внешние |

| Степень формализуемости методического подхода | Количественные, качественные, комбинированные |

| Характер получаемой аналитической информации | Предсказательные, описательные |

| Характер зависимости результативного и факторного признаков | Детерминированные, стохастические |

| Происхождение | Отечественные, зарубежные |

| Статус | Авторские, законодательно регламентированные |

| Возможность практического применения | Общерекомендуемые, специальноориентированные |

Все известные методики прогнозирования банкротства предприятия (организации) можно рассматривать с двух позиций. В первом случае они базируются на финансовых данных, то есть используются различные финансовые коэффициенты. Это многофакторные регрессивные модели, учитывающие изменения в области финансового управления и экономики, на рынке капиталов и других факторов. R- анализ (коэффициентный) является основным методом анализа финансовой отчетности предприятия (организации). Достоинствами данных методик является простота расчетов и исключение влияния инфляции, что особенно важно при диагностике несостоятельности предприятия в долгосрочном периоде.

Второй подход к прогнозированию банкротства исходит из статистики изменения показателей, обанкротившихся предприятий и сравнения их с соответствующими данными исследуемого предприятия (организации)

К наиболее часто используемым зарубежным методикам прогнозирования банкротства предприятий (организаций) можно отнести модели Э. Альтмана, У. Бивера, Спрингейта, Лиса, Конан - Гольдера и т.д.

К отечественным методикам оценки предрасположенности предприятия (организации) к банкротству можно отнести Методические указания Федеральной службы России по финансовому оздоровлению и банкротству, модели О. Зайцевой, Г. Чонаевой, ученых Иркутской государственной экономической академии и т.д.

В соответствии с Методическим положением по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса(№31-р от 12.08.1994) оценка неудовлетворительной структуры баланса кооператива проводится на основе трех показателей:

· коэффициента текущей ликвидности;

· коэффициента обеспеченности оборотных активов собственными средствами;

· коэффициента утраты (восстановления) платежеспособности

Методика расчета каждого из представленных выше коэффициентов предложена ниже.

| коэффициент текущей ликвидности | Оборотные активы: текущие обязательства | Необходимое значение 1,5; Оптимальное ≈2,0/3,5 | Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

| коэффициент обеспеченности собственными средствами | Соб.капитал - внеоборотные активы: оборотные активы | ≥0,1 (чем больше, тем лучше) | Характеризует наличие собственных оборотных средств у организации, необходимых для ее текущей деятельности |

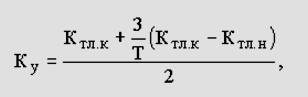

Показатель К тл.к - это значение текущей ликвидности установленное по факту, а Ктл.н – показывает этот же показатель на начало отчётного периода.

Цифра 3 характеризует промежуток времени, в месяцах, за который исследуется возможность утраты платежеспособности

Т – это размер отчётного периода, так же указывается в месяцах.

Ктл. К – это фактическое значение коэффициента текущей ликвидности, взятое на конец отчётного периода.

Ктл.н – этот же коэффициент, взятый в начале отчётного периода.

Т- как и в прошлой формуле, показывает отчётный период.

Если коэффициент восстановления меньше 1, то в течение ближайших шести месяцев организация не имеет возможности восстановить свою платежеспособность.