2017-10-25

2017-10-25 2362

2362Облікові регістри, їх призначення і класифікація.

Види помилок, їх виявлення та виправлення в облікових регістрах.

Загальні поняття і визначення форм бухгалтерського обліку.

Облікові регістри, їх призначення і класифікація

З метою одержання необхідних показників, про господарську діяльність, дані документів необхідно згруповувати в залежності від їх економічного змісту і реєструвати у відповідних облікових регістрах. Використання облікових регістрів дає змогу контролювати за збереженням бухгалтерських документів. На сучасному рівні облікові регістри визначаються як спосіб поточного обліку первинних даних на матеріальних носіях, забезпечуючи їх юридичну силу.

Облікові регістри – це зведені відомості, що складені за однорідними економічними ознаками господарських операцій у певній послідовності згідно з даними первинних документів або інших носіїв інформації, які їх замінюють.

Процес відображення даних про здійснені господарські операції в облікових реєстрах називається обліковою реєстрацією. Облікова реєстрація є другим етапом облікових робіт після складення та опрацювання первинної документації.

Дані облікових регістрів використовуються для узагальнення інформації, складання бухгалтерської звітності, проведення аудиту й аналізу господарської діяльності підприємства.

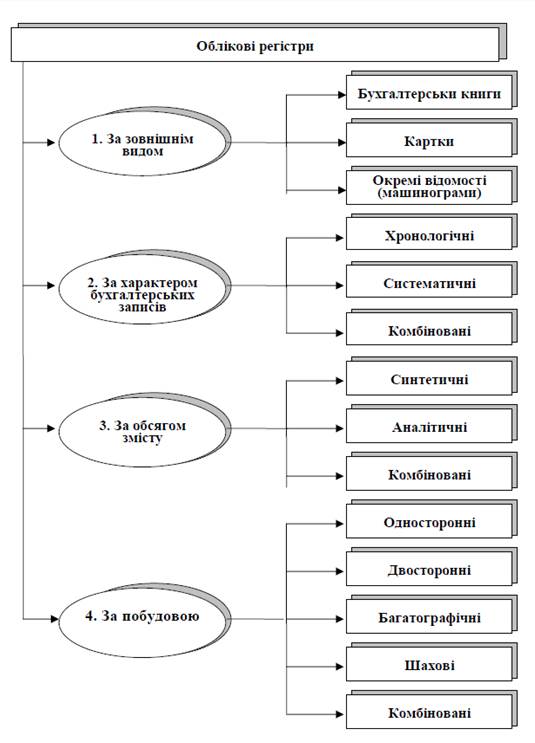

В залежності від облікової інформації всі облікові регістри класифікують за:

- змістом;

- характером записів;

- видом вимірників;

- формами побудови;

- цільовим направленням.

За змістом облікові регістри поділяють на:

1) контокорентні (використовують для обліку господарських операцій у грошовому вимірюванні. Ці реєстри аналітичного обліку по грошовим і розрахунковим рахункам, де окремо відображені дебетові і кредитові обороти);

2) кількісно-сумові (відображають наявність і рух господарських засобів у кількісному і грошовому вимірюванні. Наприклад, книга складського обліку матеріалів);

3) кількісні (відображають господарські засоби тільки у кількісному вимірі. Наприклад, картка складського обліку).

За характером записів регістри можуть бути:

1) хронологічні (відображають господарські операції у хронологічній послідовності їх виконання. Це відомість надходження або видачі грошей з каси, касова книга);

2) систематичні (відображають господарські операції, систематизовані за економічною однорідністю та призначенням. Це касові, банківські документи);

3) комбіновані (поєднують показники хронологічних і систематичних регістрів в одному обліковому регістрі. Це відомості обліку витрат на виробництво продукції, журнал-ордер).

За формою побудови облікові регістри поділяються в залежності від розташування в них записів по дебету і кредиту рахунків на:

1) односторонні (займають повністю одну сторону аркушу паперу, яка може бути розподіленою, тобто колонки дебету розташовують ліворуч від текстової частини, кредиту – праворуч; або нерозподіленою, тобто колонки для дебету і кредиту розміщують поряд, праворуч, після тексту, текс для дебету і кредиту в односторонньому реєстрі загальний);

2) двохсторонні (розміщені на двох сторінках аркуша паперу розгорнуто: одна – для дебетових, друга – для кредитових записів. Обидва записи мають ідентичний текст. Наприклад, головна книга);

3) багатогранні (займає одну сторінку, але у графі “текст” відведено кілька колонок для різних ознак. Наприклад, картки аналітичного обліку).

За цільовим направленням регістри можуть бути:

1) моноцільові (касова книга);

2) багатоцільові (калькуляційні відомості).

Загальна класифікація регістрів наведена на рис. 8.1.

Облікова реєстрація здійснюється в такій послідовності:

1. Первинні документи, що надходять до бухгалтерії, перевіряються за формою, змістом, арифметично.

2. Робляться записи у відповідних регістрах з метою групування первинної інформації за ознакою її однорідності. Так, групування документів про рух матеріалів здійснюється за видами, місцями їх зберігання, джерелами надходження, напрямками використання. Інформація щодо нарахування заробітної плати узагальнюється, відносно окремих працівників, видів діяльності, структурних підрозділів, об’єктів калькулювання собівартості. Аналогічно узагальнюється первинна інформація про рух і стан усіх інших об’єктив обліку.

3. На основі відповідних допоміжних регістрів, у яких здійснюється групування первинної інформації, складаються бухгалтерські проводки. Залежно від прийнятої в підприємстві форми обліку вони робляться або в журналах-ордерах, які складаються за однорідністю господарських операцій і зв’язаних з ними об’єктів обліку в умовах використання журнально-ордерної форми обліку, або в меморіальних ордерах, якщо журнально-ордеру форму не впроваджено.

4. На основі узагальнених даних цих регістрів робляться записи в головну книгу.

Головна книга і відповідні регістри, у яких зроблено узагальнення однорідної інформації, використовуються для складання бухгалтерської та податкової звітності.

Використання комп’ютерних технологій обробки облікової інформації суттєво спрощує послідовність реєстрації:

- у комп’ютер вводяться дані первинних документів про господарські операції з шифрами синтетичних і аналітичних рахунків, видів матеріалів, витрат виробництва, продукції тощо;

- усі інші операції, що пов’язані з групуванням первинної інформації, процесами її обробки, виконуються в автоматизованому режимі згідно з алгоритмами програми.

Рис. 8.1. Класифікація облікових регістрів