2017-12-14

2017-12-14 1284

1284Проверку наличия (или отсутствия) в выборочных данных структурных изменений можно выполнить также при помощи теста Чоу.

Тест Чоу используется для проверки однородности двух выборок, а именно проверяется нулевая гипотеза, что две выборки описываются одним и тем же уравнением регрессии.

Алгоритм теста:

Пусть имеется две подвыборки: одна объемом  , а другая объемом

, а другая объемом  .

.

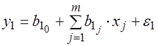

1. По каждой подвыборке строятся линейные регрессионные модели с  переменными:

переменными:

, для первой подвыборки,

, для первой подвыборки,

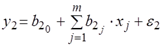

, для второй подвыборки.

, для второй подвыборки.

Рассчитываются суммы квадратов остатков для этих регрессий  и

и  .

.

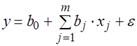

2. Строится линейная регрессия по объединенной выборке:

.

.

Вычисляется ее сумма квадратов остатков  .

.

3. Формулируется нулевая гипотеза:

где

где  — параметры моделей.

— параметры моделей.

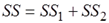

Очевидно, что при совпадении параметров регрессии выполняется равенство  . Чем сильнее различие в поведении

. Чем сильнее различие в поведении  для двух подвыборок, тем больше значение

для двух подвыборок, тем больше значение  будет превосходить значение суммы

будет превосходить значение суммы  .

.

4. Для проверки гипотезы вычисляется фактическое значение  -статистики по формуле:

-статистики по формуле:

.

.

Здесь  — количество параметров уравнений регрессий,

— количество параметров уравнений регрессий,  — число наблюдений по всей совокупности.

— число наблюдений по всей совокупности.

В случае, если  , то считается, что различие между

, то считается, что различие между  и

и  статистически незначимо и возможно построение уравнение регрессии по объединенной выборке объема

статистически незначимо и возможно построение уравнение регрессии по объединенной выборке объема  .

.

Если,  то различие между и

то различие между и  статистически значимо, что определяет и существенность различия поведения наблюдаемой переменной

статистически значимо, что определяет и существенность различия поведения наблюдаемой переменной  для двух подвыборок. В случае регрессионного анализа с фиктивными переменными это означает необходимость введения в уравнение регрессии соответствующей фиктивной переменной.

для двух подвыборок. В случае регрессионного анализа с фиктивными переменными это означает необходимость введения в уравнение регрессии соответствующей фиктивной переменной.