2017-12-14

2017-12-14 843

843

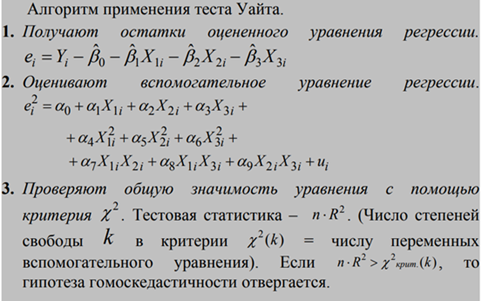

Это наиболее общий тест, который следует применять, когда о форме гетероскедастичности ничего неизвестно. Тестируется гипотеза H0: σ 2 i = σ 2, i = 1,..., n, против наиболее общей альтернативы, состоящей в том, что H0 не выполняется. Для этого из всевозможных поэлементных произведений столбцов матрицы X (включая квадраты) - XmiXli, m, l = 1,..., k, i = 1,..., n - и столбца единиц строится матрица наблюдений размера n × (k(k + 1)/2 + 1). В качестве зависимой переменной выбирают квадраты остатков e 2 i в первоначальной регрессии Y на X методом наименьших квадратов. Обозначим через R2 коэффициент детерминации в регрессии этой зависимой переменной на построенную матрицу наблюдений. Статистика Уайта равна nR2 и имеет асимптотическое χ 2 распределение с k(k + 1)/2 степенями свободы. При превышении критического значения на заданном уровне значимости по таблице распределения χ 2 гипотеза H0 о гомоскедастичности должна быть отвергнута.