2017-12-14

2017-12-14 1132

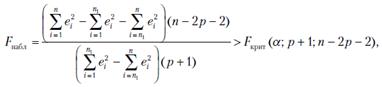

1132Если исследователь предполагает, что за время наблюдений произошли резкие структурные изменения в виде связей между зависимой и независимыми переменными, то для проверки этой гипотезы используют тест Чоу. В этом случае строятся три регрессионные модели: первая по наблюдениям, проведенным до изменений, вторая по наблюдениям после происшедших изменений в структуре связей, а третья по всей выборке наблюдений. Нулевая гипотеза состоит в предположении о равенстве истинных соответствующих параметров регрессии для всех моделей. Нулевая гипотеза отвергается при уровне значимости α, если наблюдаемая  -статистика

-статистика

, где

, где

| - | число переменных в модели; |

| - | суммы квадратов остатков моделей, построенных по наблюдениям, проведенным до изменений, после изменений и по всей выборке. |

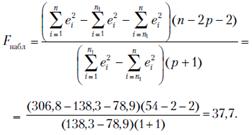

Наблюдаемая F-статистика Чоу равна

При

Нулевая гипотеза об отсутствии изменения в тенденции поведения ряда урожайности в России после распада СССР уверенно опровергается на 1%-ном уровне значимости.