2017-12-14

2017-12-14 391

391

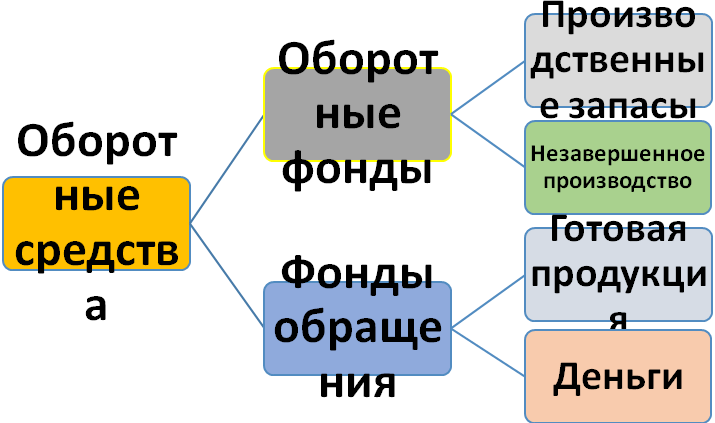

Нормирование оборотных средств.

Нормирование оборотных средств — процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных средств на предприятии, т.е. это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств.

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства; условий снабжения и сбыта; ассортимента производимой продукции; применяемых форм расчетов. Следует отметить, что это один из наиболее изменчивых показателей текущей финансовой деятельности.

Определение потребности в оборотных средствах.

Нормативы оборотных средств рассчитываются в натуральном выражении (штуки, тонны, метры и т.п.), в денежном выражении (рублях и в днях запаса).

Общий норматив оборотных средств предприятия рассчитывается только в денежном выражении и определяется путем суммирования нормативов оборотных средств по отдельным элементам

ФОБЩ=ФПЗ+ФНЗП+ФРБП+ФГП,

где ФПЗ – норматив производственных запасов, руб.; ФНЗП – норматив незавершенного производства, руб.; ФРБП – норматив расходов будущих периодов, руб.; ФГП – норматив запаса готовой продукции на складах предприятия, руб.