2017-12-14

2017-12-14 1231

1231ТЕМА 11. МЕЖБАНКОВСКИЕ КОРРЕСПОНДЕНТСКИЕ ОТНОШЕНИЯ И РАСЧЕТНЫЕ ОПЕРАЦИИ

Платежная система

Межбанковские расчетные операции

Порядок осуществления расчетов в Республике Беларусь

Порядок открытия и закрытия текущих (расчетных) счетов клиентов

ПЛАТЕЖНАЯ СИСТЕМА

В рыночной экономике субъектами экономических отношений ежедневно заключается значительное число сделок и проводится множество операций как во внутреннем, так и во внешнеэкономическом обороте, которые сопровождаются возникновением долговых обязательств и последующей их оплатой.

Приобретение товаров и услуг, финансовых активов, выполнение односторонних обязательств по платежам в рамках внутреннего и внешнего хозяйственного оборота предполагает интенсивный переток платежных средств от одних экономических субъектов к другим, что необходимо для обеспечения устойчивого экономического роста национальных хозяйств и мировой экономики в целом.

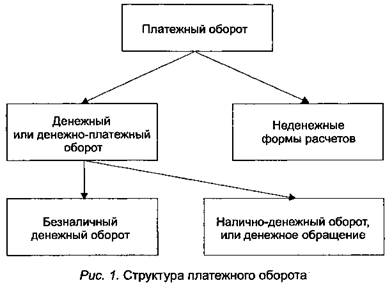

Совокупность трансакций по платежам.опосредующих движение товарных ценностей и финансовых активов во внутреннем и внешнем хозяйственных оборотах страны, образует платежный оборот.

При осуществлении расчетов в качестве средств платежа могут выступать деньги в налично-денежной и безналичной формах, кредитные средства обращения и платежа (чеки, векселя, кредитные карточки), а также товары и иные активы при неденежных формах расчетов (бартер, зачет и др.). Таким образом, в структуре платежного оборота выделяются денежный или денежно-платежный оборот и неденежные формы расчетов (рис. 1). Денежный оборот охватывает все платежи, осуществляемые посредством денег в наличной и безналичной формах. Определенная часть денежного оборота обслуживается наличными деньгами. Постоянный переход наличных денег в процессе платежей от одних юридических или физических лиц к другим образует их оборот, который называется денежным обращением.

Исполнение договорных отношений м/д поставщиком услуг/ товаров и потребителем осуществляются путем совершения РАСЧЕТОВ.

Банковский кодекс РБ определяет:

БК Глава 24

РАСЧЕТЫ

Статья 231. Расчеты

Расчеты могут проводиться в безналичной или наличной форме.

Под расчетами в безналичной форме понимаются расчеты между физическими и юридическими лицами либо с их участием, проводимые через банк или небанковскую кредитно-финансовую организацию, его (ее) филиал (отделение) в безналичном порядке.

Расчеты в безналичной форме проводятся в виде банковского перевода, аккредитива, инкассо.

Порядок проведения расчетов наличными денежными средствами регулируется законодательством Республики Беларусь.

Положения настоящей главы распространяются на все расчеты, в том числе на расчеты в безналичной форме, проводимые небанковскими кредитно-финансовыми организациями.

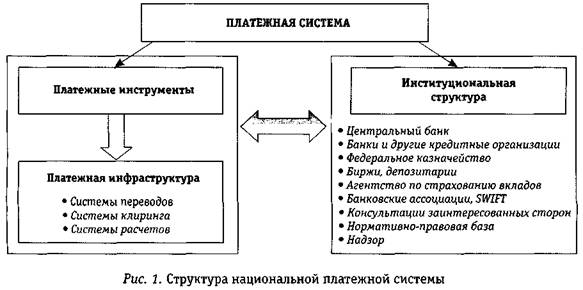

Движение денежных средств обеспечивается посредством ПЛАТЕЖНОЙ СИСТЕМЫ

ПЛАТЕЖНАЯ СИСТЕМА

- совокупность инструментов и методов, которые применяются для перевода денег, осуществления расчетов и урегулирования долговых обязательств между участниками экономического оборота.

БАНКОВСКИЙ КОДЕКС РЕСПУБЛИКИ БЕЛАРУСЬ

25 октября 2000 г. N 441-З

Статья 25. Основные цели деятельности Национального банка

Основными целями деятельности Национального банка являются:

……

развитие и укрепление банковской системы Республики Беларусь;

обеспечение эффективного, надежного и безопасного функционирования платежной системы.

…..

Статья 26. Функции Национального банка

Национальный банк выполняет следующие функции:

разрабатывает Основные направления денежно-кредитной политики Республики Беларусь и совместно с Правительством Республики Беларусь обеспечивает проведение единой денежно-кредитной политики Республики Беларусь в порядке, установленном настоящим Кодексом и иными законодательными актами Республики Беларусь;

осуществляет эмиссию денег;

регулирует денежное обращение;

регулирует кредитные отношения;

организует функционирование платежной системы Республики Беларусь;

Статья 32. Права Национального банка по управлению функционированием платежной системы Республики Беларусь и надзору за ней

Национальный банк осуществляет управление функционированием платежной системы Республики Беларусь и надзор за ней посредством установления

- правил осуществления платежей,

- тарифной политики,

- управления ликвидностью,

а также посредством сбора, накопления и анализа показателей, характеризующих состояние платежной системы Республики Беларусь.

Национальный банк определяет правила, сроки и стандарты проведения в Республике Беларусь расчетов в безналичной и наличной формах и ответственность за их нарушение.

Национальный банк ведет ведомственный архив данных и документов по межбанковским расчетам. Национальный банк вправе использовать этот архив для статистической и иной обработки, а также для подтверждения операций, осуществленных при проведении межбанковских расчетов.

Набор механизмов платежной системы включает:

1) учреждения, предоставляющие платежные услуги;

2) различные инструменты, используемые для передачи платежных указаний и распоряжений;

3) средства передачи этих указаний (включая каналы связи) и

4) договорные отношения между заинтересованными сторонами

Таким образом, основными элементами платежной системы являются:

1) участники системы — институты, специализирующиеся на предоставлении платежных услуг;

В число участников системы (англ, participants) межбанковских расчетов обычно входят банки и небанковские финансовые институты (ссудно-сберегательные ассоциации, кредитные кооперативы, кредитные союзы и др.), которые вовлечены в систему посредством оказания расчетно-платежных услуг друг другу и своей клиентуре. Наряду с банками участниками платежной системы являются клиринговые палаты и центральный банк. Состав участников платежной системы по выполняемым ими функциям не всегда однороден, что определяется формой организации системы.

Среди них выделяют две группы институтов:

1. институты-посредники и

2. институты-пользователи.

Институты-посредники выполняют функции расчетного агента (англ, settlement agent), который управляет процессом расчетов: определяет расчетные позиции, ведет мониторинг обмена платежами, осуществляет проводки по счетам. Расчетный агент несет ответственность за обеспечение ликвидности в системе расчетов, т.е. за своевременное выполнение проходящих через систему платежных поручений, принимает меры по предотвращению сбоев в процедуре взаимных расчетов остальных участников, обеспечивает завершение расчетов в системе. В роли расчетного агента в платежных системах в зависимости от особенностей их организации могут выступать центральный банк, клиринговая палата, клиринговый центр, коммерческий банк или другие финансовые учреждения, в которых остальные участники системы открывают свои счета (расчетные, клиринговые и др.). При этом при всех формах организации платежной системы гарантом окончательного завершения расчетов в системе выступает центральный банк (независимо от того, является ли он участником системы расчетов или нет). Как кредитор последней инстанции, он способен обеспечить систему дополнительной ликвидностью, что делает его расчетным агентом последней инстанции для всех видов систем межбанковских расчетов в национальном хозяйстве, включая и системы, где центральный банк не входит в число непосредственных участников.

Вторая группа институтов — институты-пользователи, которые прибегают к услугам расчетного агента с целью погашения или зачета платежных обязательств. При наличии расчетного агента в системе институты-пользователи, в свою очередь, подразделяются на прямых и ассоциированных (непрямых) участников.

2) средства расчетов и платежные инструменты, используемые в системе;

Под платежными инструментами (англ, payment instruments) в практике организации безналичного оборота понимаются технические средства передачи информации о платеже между участниками расчетно-платежных отношений.

В настоящее время они могут иметь физическую (бумажные, пластиковые) или электронную форму.

В национальных и международных платежных системах в качестве основных платежных инструментов, обслуживающих безналичный оборот, в настоящее время используются кредитовые платежные поручения, чеки, прямые дебетовые поручения и карточки. Кредитовые платежные поручения обслуживают межбанковские переводы средств. Чеки, прямые дебетовые поручения и карточки являются дебетовыми инструментами.

При осуществлении межбанковских переводов передача информации о платеже обычно принимает форму платежного поручения (англ, payment order) или сообщения (англ, message). Техника перевода платежей и передачи платежных сообщений в настоящее время включает использование следующих видов связи: почтовой, специальной, телеграфно-телетайпной, электронной. При использовании платежных инструментов на бумажных носителях используется почтовая или специальная связь. При операциях крупных корпоративных клиентов и самих банков, особенно с финансовыми инструментами, где фактор времени является критическим, используются наиболее совершенные системы электронных денежных переводов. Для этого используются национальные и международные телекоммуникационные сети. Одну из ключевых ролей в осуществлении международных платежей играет Всемирная межбанковская система телекоммуникаций СВИФТ (англ. Society for World-wide Interbank Financial Telecommunications, S.W.I.F.T.).

Банки производят платежи друг другу во исполнение обязательств своих клиентов или собственных (например, по операциям на денежном рынке) тремя основными методами. Первый метод состоит в кредитовании и дебетовании межбанковских платежей на счета "ностро" и "лоро", открываемых банками на основе прямых корреспондентских отношений. Второй метод предполагает кредитование и дебетование счетов, открытых в банке-корреспонденте, являющемся третьей стороной. Третий метод связан с кредитованием и дебетованием счетов, открытых в центральном банке.

3) технологии платежа:

а) техника перевода платежей и передачи платежных сообщений с соответствующими сетями коммуникаций;

б) процедуры расчетов в системе;

Банки производят платежи друг другу во исполнение обязательств своих клиентов или собственных (например, по операциям на денежном рынке) тремя основными методами. Первый метод состоит в кредитовании и дебетовании межбанковских платежей на счета "ностро" и "лоро", открываемых банками на основе прямых корреспондентских отношений. Второй метод предполагает кредитование и дебетование счетов, открытых в банке-корреспонденте, являющемся третьей стороной. Третий метод связан с кредитованием и дебетованием счетов, открытых в центральном банке.

Платежные поручения после введения их в систему прямыми участниками подвергаются затем определенным процедурам обработки и последующего исполнения в соответствии с ее правилами.

В платежных системах различают два способа осуществления расчетов: на валовой основе и на чистой основе. Расчет на валовой основе (англ, gross settlement) (брут-то-расчет) предполагает последовательное погашение обязательств по каждому поступающему в систему платежному поручению. Расчет на чистой основе (англ, net settlement) (нетто-расчет) основывается на проведении процедуры неттинга (англ, netting), которая предполагает осуществление взаимозачета встречных платежных требований участников системы на двусторонней (между парами участников) или многосторонней (между всеми участниками) основе у расчетного агента (третий банк,клиринговая палата, клиринговый центр). Далее, к моменту времени, определенному как время окончательного расчета, для каждого участника системы выводится сальдо баланса платежей или чистая расчетная позиция (англ, net settlement position) на двусторонней или многосторонней основе. Чистая расчетная позиция может быть как кредитовой, так и дебетовой (положительное или отрицательное сальдо соответственно). Окончательный расчет производится путем перевода средств от участников с чистой дебетовой к участникам с чистой кредитовой позицией через счета, открытые у расчетного агента.

законодательная база и совокупность контрактов и соглашений между участниками системы.

Создание и функционирование институализированных систем межбанковских расчетов предполагает формирование необходимой нормативно-правовой базы. Основой правового обеспечения функционирования платежных систем выступают документы, регулирующие организацию платежного оборота в стране. К ним относятся:

1) национальное банковское законодательство (акты о деятельности банков и небанковских институтов, порядке лицензирования банков и осуществлении банковского надзора, статусе центрального банка, его функциях и полномочиях в отношении платежно-расчетных операций и др.);

2)нормативные акты, устанавливающие порядок использования отдельных платежных инструментов;

3)статьи гражданского и коммерческого кодексов, регулирующие осуществление платежно-расчетных операций.

Перечисленные нормативные документы составляют правовую среду, в которой собственники национальных платежных систем устанавливают правила их функционирования. Эти правила в последующем реализуются в многочисленных контрактах и соглашениях, заключаемых банками-участниками по порядку организации и осуществления расчетов. В соглашениях оговариваются применяемые стандарты и процедуры, необходимые для проведения расчетно-платежных операций (порядок расчетов, время проводки платежей и т.д.), а также уровень платы за услуги, предоставляемые расчетными агентами и операторами коммуникационных сетей.

Аналогичным образом при организации международных платежных систем правила их функционирования опираются на национальное правовое законодательство в области расчетно-платежных отношений, международные конвенции и унифицированные правила использования отдельных платежных инструментов и осуществления форм расчетов и закрепляются в комплексе соглашений между участниками о порядке организации и осуществления расчетов.

Организационные модели платежных систем в своей эволюции прошли несколько этапов. Самой простой моделью организационной структуры платежной системы является сеть корреспондентских счетов между банками, схема расчетов в которой имеет следующий вид (рис. 3).

Для осуществления расчетов в данной модели достаточно перевода средств со счета банка-плательщика на счет банка-получателя в любом из названных банков. Данная модель сложилась еще в средневековой Европе, но с ростом спроса на платежные услуги, увеличением числа банков разрастались и усложнялись их корреспондентские сети. Большое число корреспондентских счетов вело к распылению активов банков, усложняло оперативный учет и сведение баланса. В этих условиях возникла необходимость в промежуточных звеньях, посредниках между банками, в которых каждому банку достаточно было открыть только один счет для осуществления расчетов со всеми другими банками. В эволюции банковских систем роль таких посредников стали выполнять клиринговые палаты. Схема расчетов в этой модели имеет следующий вид (рис. 4).

В данной организационной модели проведение платежа предполагает перевод средств по счетам банков (плательщика и получателя) в клиринговой палате.

Расчетные палаты создавались для удовлетворения потребности в расчетах в отдельных регионах, и в рамках национальной экономики их могло быть несколько. Формирование сети расчетных палат привело к образованию новой модели организационной структуры, в которой схема расчетов имеет следующий вид (рис. 5).

Платеж предполагает перевод средств со счета банка-плательщика на счета клиринговых палат и далее на счет банка-получателя.

Наконец, складывается организационная модель платежной системы, при которой сеть локальных (региональных) расчетных палат связывается в единую систему через центральную палату, где они открывают свои счета. Платежи в этом случае проводятся по схеме (рис. 6).

С возникновением центральных банков и формированием двухуровневых национальных банковских систем роль третьей стороны в платежах стали выполнять центральные банки. Таким образом, в настоящее время существуют две принципиальные модели платежных систем:

1)прямые корреспондентские сети коммерческих банков;

2)платежные системы через посредника: а) третий коммерческий банк; б) клиринговую палату; в) центральный банк.

В проведении трансграничных платежей принимают участие различные посредники, используются различные инструменты, юридические нормы и каналы связи. Усложнение организации трансграничных платежей предопределяется тем, что в них участвуют несколько географических зон, временных поясов, суверенных государств и юрисдикции и, кроме того, в них может использоваться сразу несколько валют. Банки-нерезиденты участвуют в национальных межбанковских системах денежных переводов либо косвенно через банки-корреспонденты, либо напрямую через свои отделения, зарегистрированные в стране платежа, либо через свои филиалы в данной стране (рис. 7).

Отделения и филиалы иностранных банков могут сами иметь счета в центральном банке страны пребывания. Трансграничные платежные системы включают связи, прежде всего, на уровне банков в различных странах, но не на уровне клиринговых палат или центральных банков (за исключением собственно международных платежных систем). Платежи в любой конкретной валюте осуществляются через банки, зарегистрированные и находящиеся в стране происхождения платежа, или через отделения или филиалы иностранных банков в этой стране. Хозяйствующие субъекты могут воспользоваться также счетами в иностранной валюте, открытыми в зарубежном банке. Однако в большинстве случаев для осуществления международных платежей они прибегают к услугам национальных банков, которые, в свою очередь, используют возможности своих зарубежных отделений, филиалов или банков-корреспондентов.

Международные платежи в настоящее время осуществляются в рамках трех основных моделей платежных систем: 1) филиалы, отделения иностранных банков и внутренние платежные системы; 2) внешняя сеть корреспондентских счетов (с зарубежными банками); 3) трансграничные платежные системы. В настоящее время, с развитием процессов интеграции в Европе, сформировались собственно трансграничные системы платежей, в частности, трансъевропейская расчетно-платежная система ТАРГЕТ (TARGET), евроклиринговая система расчетов ЕКС (ECS).