2017-12-16

2017-12-16 1520

1520 |  | ||||||||||||||||

|  | ||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

|  | ||||||||||||||||

| |||||||||||||||||

Непрямі виробничі витрати узагальнюються у статті калькуляції «Загальновиробничі витрати». Вони охоплюють широкий діапазон витрат виробничого підрозділу (центру відповідальності), які можна поділити на дві групи:

—витрати на угримання та експлуатацію машин та устаткування;

—витрати на обслуговування й управління виробництвом.

Витрати на утримання й експлуатацію машин та устаткування включають як змінні, так і постійні. Змінні безпосередньо пов'язані з виробничим процесом. Це витрати на електроенергію для приведення в дію технологічного устаткування, технологічну енергію (якщо вона не виділяється в статтю прямих витрат); витрати на інструмент, охолоджуючі речовини при різанні металу, мастила для машин; внутрішньовиробниче переміщення об'єктів виробництва та деякі інші витрати залежно від специфіки технологічного процесу та організації обліку.

До постійних у цій групі належать такі витрати, як амортизація устаткування, лізингові платежі за устаткування, витрати на обслуговування устаткування, його ремонт та ін.

Витрати на обслуговування й управління виробництвом є, як правило, постійними. Це оплата праці з усіма відрахуваннями персоналу управління підрозділу, технічного і допоміжного персоналу; амортизація будівель, споруд, витрати на їх утримання і ремонт; плата за орендовані будівлі виробничого призначення; витрати на заходи з безпеки праці, спецодяг, спецхарчування і т. п.

На відміну від прямих витрат, об'єктом формування яких є продукція, планові й фактичні загальновиробничі витрати формуються по підрозділу в цілому за певний період, згідно із встановленими термінами планування і звітності. Під час калькулювання загальновиробничі витрати розподіляються між виробами за обраною базою розподілу. Такою базою може бути пряма заробітна плата, машино-години, людино-години, прямі витрати тощо.

На вітчизняних підприємствах поширений традиційний метод розподілу загальновиробничих витрат пропорційно прямій зарплаті виробничих робітників. У цьому разі

,

,

СОЗВ – загальновиробничі витрати на один виріб;

СЗПР – пряма заробітна плата;

РЗВ – відношення загальновиробничих витрат до прямої заробітної плати за певний період (%).

Якщо, наприклад, загальновиробничі витрати цеху за розрахунковий період становлять 2 700 тис. грн, а пряма заробітна плата робітників за цей же період часу 1 350 тис. грн, то

РЗВ = (2 700 / 1 350) * 100% = 200%

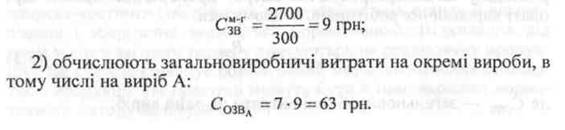

Припустимо. У цеху серед інших виготовляється виріб А, пряма заробітна плата у калькуляції якого становить 25 грн. Тоді загальновиробничі витрати на цей виріб становитимуть

СОЗВа = 25 * (200/100) = 75 грн.

Переваги цього методу в його простоті, але він має серйозні недоліки передусім щодо розподілу витрат на утримання й експлуатацію машин та устаткування у складі загальновиробничих витрат. По-перше, зарплата не є точною базою розподілу зазначених витрат, оскільки за умов різного рівня механізації праці адекватно не відображає витрат машинного часу; по-друге, за такого розподілу витрати на кожний виріб обчислюються як середні по підрозділу незалежно від того, на якому устаткуванні він обробляється; по-третє, за комплексної механізації та автоматизації виробництва функції робітників змінюються в бік контролю і регулювання роботи виробничих систем. За цих умов зарплата не може нормуватися поопераційно, а отже, і бути базою розподілу інших витрат.

Значною мірою ці недоліки можна усунути, розподіливши загальновиробничі витрати, у т. ч. і витрати на утримання й експлуатацію машин та устаткування, пропорційно часу оброблення виробів, тобто на основі середніх витрат на одну машино-годину їх роботи. Наприклад, завантаження технологічного устаткування цеху в наведеному прикладі — 300 тис. машино-годин, а на виготовлення виробу А потрібно 7 машино-годин. У цьому випадку обчислення проводять за такою дещо спрощеною схемою:

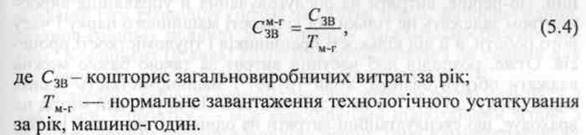

1) визначають витрати на одну машино-годину по цеху:

В обчисленні витрат на одну машино-годину роботи устаткування важливе значення має календарний період, за який беруться розрахункові величини загальновиробничих витрат (чисельник) і машино-годин (знаменник). Якщо брати величини цих показників за короткі періоди часу (місяць, квартал), то витрати на одну машино-годину коливатимуться в межах року під впливом різних чинників (сезонні умови, коливання завантаження устаткування по місяцях та ін.). Отже, і собівартість однакових виробів, виготовлених у різні місяці року, буде необґрунтовано різною. Тому вважається, що загальновиробничі витрати на одну машино-годину доцільно розраховувати стабільними на рік. Але тоді виникає проблема із визначенням фактичних витрат на одну машино-годину і фактичної собівартості продукції упродовж року. На підприємстві потрібні оперативні дані про собівартість продукції для прийняття багатьох рішень, а фактичні загальновиробничі витрати відомі лише за періодичною звітністю.

Враховуючи складності із застосуванням фактичних витрат на одну машино-годину, в практиці калькулювання обмежуються їх нормативною величиною. Вона обчислюється на основі планових (нормативних) загальновиробничих витрат на рік у розрахунку на нормальну завантаженість виробничого устаткування (нормальну виробничу потужність). Розрахунок здійснюється за формулою:

Під час складання фактичних калькуляцій прямі витрати беруться за даними обліку, а загальновиробничі витрати обчислюються, виходячи із їх нормативної ставки і машиномісткості виробу. Це дозволяє визначати собівартість продукції досить оперативно, не чекаючи звітного періоду.

Застосування нормативних ставок загальновиробничих витрат в обчисленні фактичної собівартості продукції призводить до того, що розподілені загальновиробничі витрати не співпадають з фактичною їх величиною, коли змінюються умови діяльності і передусім її обсяг (у даному випадку в машино-годинах). Так, наприклад, якщо для обчислення нормативної ставки було взято нормальне завантаження 300 тис. машино-годин, а фактично воно склало 250 тис. машино-годин, то частина постійних загально-виробничих витрат не буде розподілена. її слід кудись спрямувати в кінці звітного періоду.

Можливі три методи списання нерозподілених постійних загально-виробничих витрат, а саме:

— корегування в кінці звітного періоду ставок загально виробничих витрат і перерахування собівартості продукції. Має сенс тоді, коли потрібна точна інформація про собівартість окремих замовлень. Процес досить складний і застосовується рідко;

— розподіл нерозподіленої частини загальновиробничих витрат пропорційно раніше визначеній собівартості. Дозволяє підвищити точність оцінки готової продукції і запасів;

— списання нерозподілених загальновиробничих витрат на собівартість реалізованої продукції як витрат звітного періоду.

Останній метод є найпростішим і найпоширенішим. Він застосовується і на вітчизняних підприємствах згідно із П(С)БО 16 «Витрати». Така практика списання не призводить до істотних похибок у калькулюванні, якщо сума нерозподілених витрат невелика. Визначення нерозподіленої частини загальновиробничих витрат і порядок їх списання розглянуто в параграфі 5.5.

Метод розподілу загальновиробничих витрат на основі такої бази, як машино-години, досить поширений у зарубіжній практиці, застосовується й на підприємствах України. Але він теж неточний. По-перше, витрати на обслуговування й управління виробництвом залежать не тільки від кількості машинного парку і часу його роботи, а й від кількості працівників і трудомісткості процесів. Отже, розподіл цієї частини витрат за такою базою можна вважати обґрунтованим, коли трудо- і машиномісткість різних видів продукції істотно не відрізняються. По-друге, цей метод не враховує, що експлуатаційні витрати на одиницю продукції на різних машинах різні.

За високих вимог до точності калькулювання, особливо у машиномістких галузях, розподіл загальновиробничих витрат можна здійснювати окремо за їх частинами, тобто витрати на утримання й експлуатацію машин та устаткування розподіляти за однією базою (наприклад, за собівартістю машино-години роботи конкретного устаткування), а решту витрат — за іншою (трудо-абомашиномісткістю виробів). Але це істотно ускладнює калькулювання і підвищує його трудомісткість. Можуть застосовуватись й інші методи розподілу непрямих витрат і підвищення точності калькулювання. До них належить передусім розподіл витрат за видами діяльності — метод АВС, який розглядається у наступному розділі.

У процесі оперативного управління витратами, визначенні вартості запасів, під час обчислення прибутку, оформлення фінансової звітності обмежуються даними про виробничу собівартість продукції. Але в ряді випадків потрібно знати повну собівартість, наприклад, для визначення ціни замовлень. У цьому разі до виробничої собівартості продукції додають невиробничі витрати, а саме: адміністративні витрати та витрати на збут.

Адміністративні витрати охоплюють широкий спектр витрат на управління підприємством і його обслуговування в цілому. Це непрямі витрати. До них належать витрати на утримання апарату управління, його технічне та інформаційне забезпечення; витрати на утримання та обслуговування основних засобів загальногосподарського призначення; витрати на пожежну і сторожову охорону; витрати на природоохоронні заходи, охорону праці; витрати, пов'язані з професійною підготовкою та перекваліфікацією кадрів; податки, збори та інші обов'язкові платежі, окрім тих, що включаються у виробничу собівартість. Детальніше склад адміністративних витрат визначається відповідними методичними матеріалами.

Для включення у собівартість продукції адміністративні витрати розподіляються між виробами аналогічно загальновиробничим витратам. При цьому можливі два варіанти розподілу.

Перший варіант, більш поширений і простіший, передбачає безпосередній розподіл адміністративних витрат пропорційно встановленій базі розподілу (пряма заробітна плата, машино-години, людино-години) подібно до розподілу загальновиробничих витрат. Коефіцієнт (ставка) розподілу обчислюється як єдиний для всіх виробничих підрозділів (центрів відповідальності).

За другого варіанта адміністративні витрати розподіляються у два етапи. Спочатку — між виробничими підрозділами згідно з обґрунтованими базами розподілу різних груп адміністративних витрат (кількістю працівників, виробничою площею, сумарною потужністю двигунів і т. п.). Після цього адміністративні витрати розподіляються між виробами в межах підрозділу аналогічно загальновиробничим витратам.

Витрати на збут включають витрати на утримання підрозділів підприємства, що зайняті маркетингом і збутом продукції; на пакування, зберігання, транспортування, страхування продукції; фактичні витрати на гарантійне обслуговування і гарантійний ремонт виробів; на рекламу, стимулювання збуту та інші витрати, пов'язані зі збутом продукції.

Прямі витрати на збут відносяться безпосередньо на конкретні вироби, наприклад, вартість тари і пакування на складі. Інші розподіляються пропорційно встановленій базі розподілу. Залежно від конкретних умов і виду витрат такими базами розподілу можуть бути виробнича собівартість, маса, об'єм продукції та ін.