2018-01-08

2018-01-08 392

392Сучасні умови функціонування вітчизняних банків впливають на особливості та методи досягнення стійких конкурентних позицій. Головною конкурентною перевагою всіх банківських установ є людський потенціал, розвивати який – головне завдання керівних органів. Це можливо завдяки застосуванню певних управлінських рішень керівництва. Ефективна та злагоджена робота банку досягається шляхом впливу на кожний із елементів системи певних інструментів. Одним із таких інструментів є мотивація. Самих тільки планування, організації роботи в банку та контролю за виконанням поставлених завдань перед співробітником не достатньо для результативної діяльності банківської установи, важливим все ж таки залишається стимулювання людей до виконання своїх обов’язків.

Стрижневим напрямом стратегії управління банківським персоналом є забезпечення ефективності мотивації праці – досягнення такої сили трудової мотивації та результативності праці, яка відповідає реалізації економічних і соціальних цілей комерційного банку та особистих цілей працівників. Ефективність трудової мотивації має досягатися завдяки регуляторним функціям мотиваційного механізму, який має бути невід’ємною складовою системи управління комерційним банком. Ключовим фактором підвищення ефективності праці є дієва система мотивації персоналу банку. На сучасному етапі розвитку банківської системи в конкурентній боротьбі виграє той, хто створить систему мотивації та стимулювання банківського персоналу, яка буде ефективно діяти. Впровадження дієвої системи оплати праці дає змогу докорінно змінити організацію – підвищити її ефективність,

конкурентоспроможність та прибутковість діяльності [24].

На мою думку, ще більш потужним інструментом підвищення ефективності праці може стати система оплати праці, яка базуватиметься на змішаній – опосередкованій та прямій – залежності від прибутку банку. З цією метою необхідно розробити динамічну модель заробітної плати, яка об’єднує основну та додаткову заробітну плату, зорієнтовані на пряму та опосередковану залежність від результату роботи банку. Модель має відповідати таким вимогам:

- конкурентоспроможність основної заробітної плати банківських спеціалістів на ринку праці;

- опосередкована залежність розміру основної заробітної плати від результатів діяльності банку;

- пряма залежність розміру додаткової заробітної плати від результатів діяльності банку;

- додаткова заробітна плата не виплачується у разі низької якості активів - наявності простроченої заборгованості як за кредитами, так і за відсотками;

- стимулювання як колективної, так і індивідуальної праці;

- обсяг премії має залежати від результатів роботи у періоді, за який вона виплачується.

Основна заробітна плата визначається за групами оплати праці, які сформовані залежно від прибутку на одного працівника. Залежно від конкретної ситуації кількість груп за оплатою праці може коливатися від двох і більше. Додаткова заробітна плата встановлюється у вигляді щомісячної та щоквартальної додаткової зарплати (премії).

Щомісячна премія формується у вигляді відсотка від прибутку філії. Щоквартальна премія формується у вигляді відсотка від приросту прибутку порівняно з минулим роком. Індивідуальна премія за особливі заслуги встановлюється у вигляді відсотка від додаткового доходу, отриманого банком у результаті дій працівника, - залучення нового пріоритетного клієнта, стягнення простроченої заборгованості тощо.

Відсоток від обсягу прибутку визначається щомісячно, відсоток від приросту прибутку порівняно з минулим роком - щоквартально і затверджуються рішенням правління банку. Відсоток за окремими філіями може відрізнятися від загальноприйнятого залежно від: якості активів, виконання бізнес-плану, рівня забезпеченості власними ресурсами, частки банку в регіоні тощо. Філії, які допустили прострочену заборгованість, як за кредитами, так і за відсотками, додаткову заробітну плату не отримують.

Розподіл додаткової заробітної плати на рівні філії здійснюється з урахуванням коефіцієнтів участі працівників у формуванні прибутку банку. Коефіцієнти участі розраховуються за категоріями працівників (кредитні працівники, операціоністи, бухгалтера, працівники комп’ютерних підрозділів тощо) і враховують внесок працівника у формування прибутку банку, ефективність праці тощо

ВИСНОВКИ

Комерційнібанки–кредитніустанови,щоздійснюютьуніверсальнібанківськіопераціїдляпідприємств,установінаселенняголовнимчиномзарахунокгрошовихкоштів,залученихувиглядівнесківідепозитів.Комерційнібанкиздійснюютьнадоговірнихумовахкредитне,розрахунково-касоветаіншебанківськеобслуговуванняюридичнихіфізичнихосіб, та приймаютьірозміщуютьгрошовівкладисвоїхклієнтів,ведутьрахункибанків-кореспондентів.

Головниморганомуправліннябанкомєзагальнізбориакціонерів.Вониприймаютьнайважливішірішення–затверджуютьстатут,вибираютьрадубанкучирадудиректорів(далі–рада),затверджуютьбалансиізвіти,визначаютьнапрямокіціліполітикибанкутощо.

Способиорганізаціїіструктурабудь-якоїкомпаніївизначаютьсяпредметомїїдіяльності,їїсуспільно-економічноюсутністю,їїцілямитаїїісторією.Структурайорганізаціядіяльностібудь-якогобанкуповиннідозволятиздійснювативсінеобхідні операції.Цявимога,якправило,прямовідображаєтьсяуструктурібанків,визначаючиназвибанківськихпідрозділів:каса,управліннярозрахунковихоперацій(операційнекерування),кредитнекерування,відділдепозитнихоперацій,відділміжнароднихплатежів,департаментопераційзціннимипаперамиіт.ін.

Комерційнийбанк,навідмінувідбільшостікомпанійіншихтипів,виявляєнеодну,абезлічсуспільно-економічнихсутностей.По-перше,банкєінструментомздійсненняфінансовихопераційсуб'єктівекономічнихвідносин; наприклад,проводячирозрахункиміжклієнтами,банклишеобслуговуєїхугоди,залишаючисьнепричетнимдомотивівїхньогоздійсненнятадоїхрезультатів.По-друге,банксамєсуб'єктомекономічнихвідносин; видаючикредити,банквступаєвугодизісвоїмиклієнтами,самостійноприймаєрішенняпроїхпроведення,піклуєтьсяпрорезультатпроведенняоперації(поверненняпозикитавідсотків).По-третє,банкєнакопичувачемкоштів; приймаючиїхвіднаселеннязадопомогоюдепозитів,інтегруючизалишкинарозрахунковихрахункахклієнтів,одержуючивкерування(траст)активикомпанійіприватнихосіб,банкистворюють,накопичуютьсумарнийфінансовийпотенціал,щоможебутивикористанийдлядосягненняцілей,непов'язанихзнакопиченням–убудівництві,увиробництві,усферіпослуг,уторгівлі.По-четверте,направляючикоштивкредитуванняабопоповнюючипортфельціннихпаперів,вибираючипозичальників,банкєрозподільникомкоштів.По-п'яте,банкєінформаційнимцентром; інформаціяпроопераціїклієнтів,їхстан,подіїнагрошовихітоварнихринкахнакопичуєтьсябанкомйвикористовуєтьсянимдляприйняттярішеньпроздійсненнятихчиіншихоперацій.Перерахованібанківськіодиницівизначаютьможливість,авдеякихвипадкахінеобхідністьствореннябанківськихпідрозділів,щоїхобслуговують.

Проведений аналіз сучасного стану розвитку банківської системи України дозволив виявити проблеми її розвитку та визначити основні напрями реформування банківської системи з врахуванням прогресивного зарубіжного досвіду, а саме: 1) підвищення рівня капіталізації банків; 2) розвиток систем ризик-менеджменту та вдосконалення управління ризиками в банках, забезпечення балансу між ефективністю і надійністю, а інтересів всіх зацікавлених сторін щодо стабільного розвитку банківської системи та посилення її позитивного впливу на соціально-економічний розвиток країни; 3) удосконалення системи регулювання та нагляду за банками, а саме: зменшення рівня доларизації кредитного портфеля банківської системи України; вирівнювання структурного розриву у прирості депозитної бази та кредитних активів банківських установ; впровадження міжнародних стандартів, розроблених Базельським комітетом з банківського нагляду; створення за типом британської Financial Services Authority і турецької Banking Regulatory & Supervisory Agency of Turkey нового незалежного органу банківського нагляду; 4) повернення довіри населення до банківського сектору України та підвищення фінансової грамотності;

ЛІТЕРАТУРА

1.Закон України «Про банки і банківську діяльність» // Відомості Верховної Ради. – 2001. – №5-6. – ст. 30.

2.Банківська справа: Навч. посіб. для ВИЗ / За ред. Р.І. Тиркала. – Т.: Карт-бланш, 2001. – 320 с.

3.Банківський менеджмент: Навч. посіб. / О.А. Кириченко, І.В. Гіленко, С.Л. Роголь та ін.; За ред. О.А. Кириченка. – 3-тє вид., перероб. і доп. – К.: Знання-Прес, 2002. – 438 с.

4.Банківський менеджмент: Навч. посіб. для ВНЗ / О.В. Васюренко – К.: Академія, 2001. – 320 с.

5. Вітлінський В.В., Наконечний С.І. Ризик у менеджменті. – К.: Борисфен-М, 1996. – 336 с.

6.Войчак А.В. Маркетинговий менеджмент: Підручник – К.: КНЕУ, 1998. – 268 с.

7.Герчикова И.Н. Менеджмент: Учебник – М.: Банки и биржи, ЮНИ-ТИ, 1994. – 685 с.

8.Гончаров В.В. В поисках совершенства управления. В 2-х т. – М.: МНИИПУ, 1999. – Т. 1. – 816 с.

9.Гончаров В.В. В поисках совершенства управления. В 2-х т. – М.: МНИИПУ, 1999. – Т. 2. – 784 с.

10.Гріфін Р., Яцура В. Основи менеджменту: Підручник. – Львів: БаК, 2001. – 624 с.

11.Гроші та кредит / За ред. М.І. Савлука. – К.: КНЕУ, 2002.

12.Кириченко О. та ін. Банківський менеджмент: Навч. посіб. для вищ. навч. закл. / О. Кириченко, І. Гіленко, А. Ятченко. – К.: Основи, 1999. – 671 с.

13.Котлер Ф. Маркетинг, менеджмент. – Петербург: Питер Ком, 1999.

14.Кредитний ризик комерційного банку: Навч. посіб. / В.В. Вітлінський, О.В. Пернарівський, Я.С. Наконечний, Г.І. Великоіваненко; За ред. В.В. Вітлінського. – К.: Т-во «Знання», КОО, 2000. – 251 с.

15.Кредісов А.І. та ін. Менеджмент для керівників. – К.: Знання, 2000.

16.Менеджмент внешнеэкономической деятельности / Под ред. Кириченко А.А. – К., 1998. – 464 с.

17.Нікітін А.В. Маркетинг у банку: Навч.-метод. посібник для самост. вивч. дисц. – К.: КНЕУ, 2001. – 170 с.

18.Операції комерційних банків / Р. Коцовська, В. Ричаківська, Г.Табачук, Я. Грудзевич, М. Вознюк. – 3-тє вид. – К.: Алерта; Львів: ЛБІ НБУ, 2003. – 500 с.

19.Платонов С.В. и др. Искусство управленческой деятельности. – К.: Либра, 1996. – 416 с.

20.Ру Д., Сульє Д. Управління. – К.: Основи, 1995. – 448 с.

21.Севрук В.Т. Банковские риски. – М.: Дело ЛТД, 1995. – 72 с.

22.Спицин И.О., Спицын Я.О. Маркетинг в банке. – Тернополь: АО «Тарнекс»; К.: ЦММС «Писпайп», 1993. – 656 с.

23.Тарнавська Н.П., Пушкар Р.М. Менеджмент: теорія та практика: Підручник для вузів. – Тернопіль: Карт-бланш, 1997. – 498 с.

24. Дзюблюк О. Грошово-кредитна політика в період кризових явищ на світових фінансових ринках / О. Дзюблюк // Вісник Національного банку України. - 2009. -№Х- С. 20-30.

25. Мітенко В. Удосконалення управління проблемними активами банків / Мітенко В. // [Електронний ресурс]: Режим доступу: httр://librari.іf.иа/аrticles/ aryikle-37/

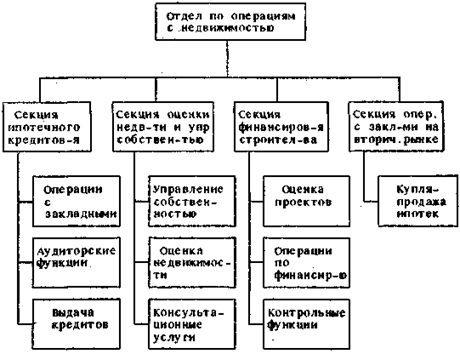

ДОДАТОК 1

Рисунок – Організаціявідділу,щозаймаєтьсяопераціямизнерухомістю

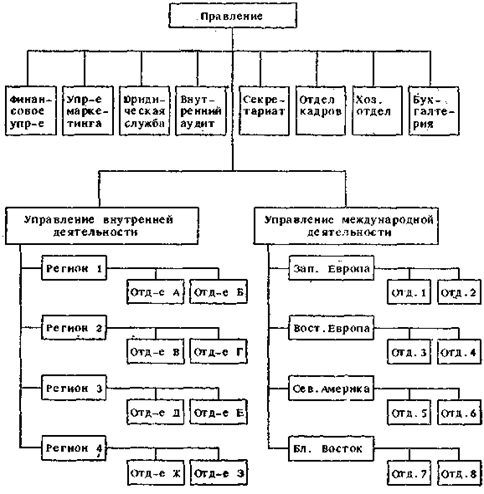

ДОДАТОК 3

Рисунок – Регіональнаорганізаційнаструктура