2018-01-08

2018-01-08 983

983Оборотные средства относятся к мобильным активам торгового предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного хозяйственного цикла.

Особенностью оборотных средств является то, что в условиях нормальной хозяйственной деятельности оборотные средства не расходуются, а авансируются в различные виды текущих затрат предприятия, возвращаясь после завершения каждого оборота к своей исходной величине.

Непрерывность процесса производства предопределяет непрерывность движения оборотных средств в виде их кругооборота по известной схеме:

Д – СП – П – Т – Д*,

где Д – денежные средства, авансируемые хозяйственным субъектом;

СП – средства производства;

П – производство;

Т – готовая продукция (товар);

Д* - денежные средства по продукции, включая прибыль.

Основные составляющие оборотных активов: запасы, налог на добавленную стоимость, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы.

Оборотный капитал определяет возможности торгового предприятия по обеспечению торгово-технологического процесса товарными ресурсами, денежными средствами и т.д. Величина оборотных средств определяется не только потребностями торгово-технологического процесса, но и случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный и переменный. Постоянный оборотный капитал обеспечивает минимум текущих активов, необходимых для осуществления торговой деятельности. Переменный оборотный капитал отражает дополнительные текущие активы, необходимые в пиковые периоды (например, во время сезонной реализации товаров).

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства, которые классифицируют по следующим признакам:

- по экономическому содержанию – оборотные производственные фонды, фонды обращения;

- по особенностям контроля, планирования и управления – нормированные, ненормированные;

- по источникам формирования – собственные, заемные, привлеченные;

- по степени риска – оборотные средства с минимальным риском вложений, с малым риском вложений, со средним риском и высоким риском вложений.

Оборотные производственные фонды – часть средств производства (производственных фондов), вещественные элементы которых в процессе труда расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Это производственные запасы, незавершенное производство, расходы будущих периодов.

Производственные запасы – предметы труда, подготовленные для запуска в производственный процесс, состоящие из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для ремонта основных фондов, срок службы которых не менее 1 года.

Незавершенное производство и полуфабрикаты собственного изготовления – предметы труда, вступившие в производственный процесс: материалы, детали, узлы, и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, незаконченные полностью производством в одних цехах предприятия, организации, подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования ит.д.).

Нормируемыми являются все оборотные производственные фонды и готовая продукция на складе.

Ненормируемыми – товары отгруженные, но неоплаченные потребителями, денежные средства, средства в расчетах, краткосрочные финансовые вложения.

Фонды обращения – обслуживают сферу обращения. Включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции (дебиторская задолженность, краткосрочные финансовые вложения).

Система формирования оборотных средств оказывает существенное влияние на скорость оборота и эффективность их использования. В финансовом менеджменте различают следующие принципы финансирования отдельных групп оборотных активов:

- консервативный подход - за счет собственных средств и небольшой доли долгосрочного кредита в пропорции 70/30;

- умеренный подход - за счет собственных средств и долгосрочного кредита и привлечения краткосрочного заемного капитала в пропорции 50/50;

- агрессивный подход - за счет собственного и долгосрочного заемного капитала и значительного привлечения заемных и привлеченных средств в пропорции 30/70.

Политика управления оборотными средствами заключается в рациональном их использовании, ускорении их оборота, оптимизации их формирования.

Анализ состояния и использования оборотных средств представляет собой процесс исследования условий совершения кругооборота с целью определения размеров авансируемой стоимости в каждой форме и выявления границ изменения авансируемых средств в одном кругообороте. К задачам анализа состояния и использования оборотных средств относятся:

- изучение состояния оборотных активов;

- оценка обеспеченности предприятия собственными оборотными средствами;

- оценка эффективности использования оборотных средств торгового предприятия.

Анализ состояния и динамики оборотных активов дает возможность установить размер абсолютного и относительного прироста или уменьшения всех оборотных активов предприятия и отдельных их видов.

Величина собственных оборотных средств определяется как разность между суммой источников собственных средств и их величиной, которая была направлена на формирование иммобильного имущества. При этом долгосрочные кредиты и займы приравниваются к источникам собственных средств.

Для оценки достаточности собственных оборотных средств и определения зависимости торгового предприятия от привлеченных источников при формировании текущих активов рассчитывают коэффициент обеспеченности текущих активов собственными оборотными средствами как отношение собственных оборотных средств к сумме текущих оборотных активов.

Коэффициент обеспеченности текущих активов собственными оборотными средствами показывает, какая часть оборотных средств предприятия была сформирована за счет собственного капитала. Торговое предприятие достигает критического финансового состояния, когда коэффициент обеспеченности собственными средствами в части формирования всех оборотных активов имеет значение 0,1.

Эффективность использования оборотных средств характеризуется системой экономических показателей, которые определяют, насколько уместно и рационально используются они предприятием. К показателям использования оборотных средств относятся: оборачиваемость, коэффициент закрепления, рентабельность.

В зависимости от практики контроля, планирования и управления выделяют нормируемые и ненормируемые оборотные средства. К нормируемым оборотным средствам торгового предприятия относятся товарные запасы, денежные средства в кассе, денежные средства в пути.

Нормирование позволяет установить минимальные, экономически обоснованные размеры запасов товарно-материальных ценностей, обеспечивающих текущую деятельность предприятия. Нормы и нормативы используются в планировании.

Для определения потребности предприятия в оборотных средствах применяются три основных метода: прямого расчета, опытно-статистический и метод коэффициентов.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств в условиях достигнутого организационно-технического уровня предприятий с учетом всех изменений в организации торгово-технологического процесса, транспортировки товарно-материальных ценностей и изменений в области расчетов.

Аналитический, или опытно-статистический, метод состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности.

Метод коэффициентов основан на отчетных данных за базовый период, но в планируемом году идет пересчет отдельных видов оборотных активов в сторону увеличения или снижении с помощью коэффициентов, устанавливаемых самим пред приятием. Применение дифференцированных коэффициентом по отдельным элементам оборотных средств допустимо, если нормативы периодически уточняются путем прямого счета.

Основным методом нормирования является метод прямого счета. Другие методы используются как вспомогательные.

Объем и структура оборотных средств в значительной степени определяются отраслевой принадлежностью. Торговые предприятия имеют высокий удельный вес товарных запасов.

Товарные запасы торгового предприятия представляют собой часть товарных ресурсов, основной характеристикой которых является их статичное состояние в процессе товародвижения на определенный момент времени.

Текущие запасы предназначены для обеспечения повседневной, бесперебойной торговли. Текущий товарный запас расходуется в период между поступлением двух очередных партий товаров, и его величина по каждому товару определяется объемом реализации и частотой завоза.

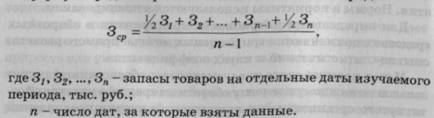

При анализе товарных запасов за период времени используется средняя величина товарных запасов, которая определяется по формуле средней хронологической моментного ряда:

При отсутствии больших различий в уровнях показателей допускается использовать упрощенный расчет, равный половине суммы запасов на начало и конец периода.

Абсолютная величина товарных запасов постоянно меняется в зависимости от соотношения объемов поступления и продажи товаров. Поэтому для изучения динамики товарных запасов используется относительный показатель - уровень запасов в днях, который показывает, на сколько дней существующие товарные запасы обеспечивают плановый объем товарооборота:

Анализ товарных запасов в ассортиментном разрезе необходимо проводить в сравнении со структурой товарооборота, так как структура товарооборота отражает структуру спроса, а структура запасов отражает структуру предложения.

Эффективность использования товарных запасов характеризуется их оборачиваемостью и коэффициентом загрузки запасов (или закрепления) в обороте.

Товарооборачиваемость в днях (время обращения товаров) отражает среднее время обращения товаров за определенный период (квартал, год) со дня их поступления до дня реализации:

Товарооборачиваемость в количестве оборотов (скорость обращения товаров) показывает, сколько раз в течение изучаемого периода произошло обновление товарных запасов:

Коэффициент загрузки (закрепления) запасов в обороте характеризует сумму товарных запасов, авансируемых на единицу товарооборота:

Чем меньше коэффициент загрузки, тем эффективнее используются товарные запасы.

Экономический эффект в результате ускорения оборачиваемости выражается в абсолютном и относительном высвобождении средств из оборота.

Абсолютное высвобождение имеет место, если фактические остатки товарных запасов меньше норматива или запасов предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период. Абсолютно высвободившиеся оборотные средства могут быть направлены на дальнейшее развитие предприятия.

Относительное высвобождение оборотных средств, авансируемых в товарные запасы, имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с увеличением объемов продаж, т.е. темп увеличения объема товарооборота опережает темп роста товарных запасов. Высвобожденные при этом средства не могут быть изъяты из оборота, поскольку они находятся в товарных запасах, обеспечивающих увеличение продаж. Величина относительного высвобождения (экономии) оборотных средств определяется различными способами:

На товарооборачиваемость влияют различные факторы. В детерминированном факторном анализе на основе приема цепных подстановок изучают влияние факторов первого порядка: изменение средних товарных запасов; изменение объема реализации товаров. Условным показателем является продолжительность оборота в днях при средних товарных запасах за предыдущий период и объеме реализации за отчетный период.

Существенное влияние на время обращения товаров в целом по торговому предприятию оказывает структура товарооборота. Влияние изменения структуры товарооборота на время обращения товаров определяют методом процентных чисел.

Основной формой оптимизации товарных запасов на торговом предприятии является их нормирование. Нормирование товарных запасов осуществляется в днях оборота (норма) и в денежном выражении (норматив). Порядок (очередность) расчета плановых показателей (нормы и норматива) определяется методом планирования.

Основными методами нормирования товарных запасов являются: экономико-статистические методы, технико-экономический, метод экспертных оценок, экономико-математические методы.

Экономико-статистические методы основаны на анализе тенденции развития запасов в предплановом периоде. К ним относятся: метод расчета норматива товарных запасов в днях на основе среднегодового изменения товарных запасов с помощью скользящей средней и метод расчета норматива товарных запасов в стоимостном выражении на основе коэффициента эластичности.

Технико-экономический метод позволяет устанавливать норматив товарных запасов в днях по отдельным его элементам с учетом ассортиментного набора и условий завоза товаров. Нормирование в данном случае основано на положении о том, что товарные запасы складываются из запаса товаров, проходящих подготовку к реализации, рабочего запаса, запаса текущего пополнения (половина средней партии поставки в днях) и страхового гарантийного запаса. Рабочий запас состоит из торгового запаса в форме представительского ассортиментного набора, находящегося в торговом зале и запаса в размере однодневной реализации.

Тема 7 Кадры

Трудовые ресурсы предприятия - это совокупность работников предприятия, входящих в его списочный состав. Для торгового предприятия трудовые ресурсы являются главным ресурсом, поскольку отраслевая специфика определяет использование большого объема живого труда.

Численность работников предприятия измеряется рядом показателей:

1) Списочная численность работников - показатель численности работников списочного состава предприятия на определенную дату, включая принятых и исключая выбывших в этот день работников. В списочную численность работников предприятия включаются все наемные работники, принятые на постоянную, сезонную, а также временную работу на срок один день и более (со дня зачисления их на работу). В списочном составе работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам.

2) Явочная численность представляет собой количество работников, которые ежедневно должны быть на работе для обеспечения заполнения всех предусмотренных торгово-технологическим процессом рабочих мест с учетом нормального режима работы торгового предприятия.

3) Среднесписочная численность рассчитывается для определения численности работников за отчетный период (месяц, квартал, год). Она учитывает изменение списочного состава в отчетном периоде в связи с приемом и увольнением работников. Среднесписочная численность работников за отчетный месяц рассчитывается как среднеарифметическая:

При этом численность работников списочного состава на выходной или праздничный день принимается равной списочной численности работников на предшествующий рабочий день.

Показатель среднесписочной численности работников можно считать качественным, если он базируется на ежедневном табельном учете; в противном случае среднесписочная численность определяется как простая средняя: половина суммы численности работников на начало и на конец периода.

Если в течение месяца учет велся эпизодически, то среднесписочная численность определяется по формуле средней хронологической моментного ряда:

Среднесписочная численность работников за квартал, полугодие и год определяется суммированием среднесписочной численности работников за все месяцы указанных периодов и делением полученной суммы соответственно на три, шесть и 12.

4) Средняя численность работников предприятия за какой-либо период включает среднесписочную численность работников, среднюю численность внешних совместителей и среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

Для характеристики движения трудовых ресурсов используется система показателей.

1) Абсолютные показатели - количество принятых и уволенных работников за период.

2) Относительные показатели, характеризующие интенсивность оборота трудовых ресурсов:

а) коэффициент оборота по приему работников как отношение количества принятых работников к среднесписочной численности работников;

б) коэффициент оборота по выбытию работников как отношение количества выбывших работников к среднесписочной численности работников;

в) коэффициент общего оборота трудовых ресурсов как отношение количества принятых и уволенных работников к среднесписочной численности работников.

3. Относительные показатели, характеризующие устойчивость и динамику трудовых ресурсов:

а) коэффициент текучести кадров как отношение количества уволенных работников (за нарушения трудовой дисциплины, правил торговли, по собственному желанию и по сокращению штатов) к среднесписочной численности работников;

б) коэффициент постоянства кадров как отношение количества работников, проработавших весь год, к среднесписочной численности работников;

в) коэффициент стабильности кадров как отношение среднесписочной численности работников за пять лет со стажем более пяти лет на данном предприятии к среднесписочной численности работников за пять лет;

г) коэффициент восполнения работников как отношение количества принятых за период работников к количеству выбывших за период работников.

Стоимость трудовых ресурсов для предприятия определяется в денежной форме суммой затрат, основу которых составляет заработная плата работников.

Фонд заработной платы - сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда.

Существуют две основные формы заработной платы — повременная и сдельная. Форма заработной платы - это определенный механизм соизмерения затрат рабочего времени, произведенного объема работы и размера заработка работника. Повременная заработная плата - вознаграждение за труд, размер которого зависит от времени работы, предполагая надлежащее исполнение 150 работником должностных функций. Сдельная заработная плата - вознаграждение работнику за труд исходя из выполненного им объема работы.

Каждая форма заработной платы подразделяется на системы, определяющие взаимосвязь элементов заработной платы (тарифа, оклада, надбавок и премий) в рамках одной формы. В повременной форме различают две системы заработной платы: простую повременную и повременно-премиальную. Сдельная форма заработной платы подразделяется на системы, учитывающие способ расчета сдельной расценки (прямая, косвенная, индивидуальная, коллективная), материального поощрения (простая, премиальная) и способ расчета с работниками (индивидуальная, коллективная). На предприятиях торговли наиболее распространенными являются повременно-премиальная и сдельно-премиальная системы заработной платы.

Для анализа фонда заработной платы применяются следующие показатели:

- абсолютный размер фонда заработной платы;

- уровень фонда заработной платы как отношение фонда заработной платы к товарообороту, выраженное в процентах;

- доля затрат на оплату труда, включаемых в издержки обращения, в общей сумме издержек;

- доля переменной части фонда оплаты труда в общей его сумме;

- средняя заработная плата.

Фонд заработной платы предприятия находится в пропорциональной зависимости от изменения численности работников и средней заработной платы. Расчет влияния каждого фактора выполняют методом абсолютных разниц:

В процессе анализа эффективности использования трудовых ресурсов изучаются:

- обеспеченность предприятия трудовыми ресурсами;

- факторы, влияющие на изменение производительности труда;

- использование трудовых ресурсов (рабочего времени) в процессе хозяйственной деятельности;

- эффективность использования средств на оплату труда.