2018-01-21

2018-01-21 666

666Теоретические задания к контрольной работе

Задание теоретической части (тема) определяется порядковым номером студента в списке студенческой группы на момент написания контрольной работы:

1. Концепция организационных изменений. Необходимость, факторы, предпосылки и природа организационных изменений.

2. Современные тенденции развития организаций. Типология организационных изменений.

3. Принципы управления процессом изменений.

4. Структура системы управления изменениями.

5. Подходы к анализу и проведению изменений.

6. Модели организационных изменений. Модель изменений К. Левина, теория О и теория Е организационных изменений.

7. Модель и этапы процесса управления плановыми изменениями.

8. Способы стимулирования поиска новых идей. Осуществление изменений.

9. Сопротивление изменениям и методы его преодоления (на пример).

10. Методы сокращения и преодоления сопротивления переменам.

11. Реструктуризация управления организацией (на примере)

12. Реинжиниринг бизнес-процессов (на примере).

13. Группы и команды: общее и отличительное.

14. Изменение организационного поведения как часть организационного развития. Модели организационного развития.

15. Этические проблемы организационного развития.

16. Концепция обучающейся организации. Создание обучающейся организации.

17. Инструменты проведения организационных изменений.

18. Мониторинг и контроль процесса изменений.

19. Формирование команды стратегических изменений (на примере). Характеристики лидера команды стратегических изменений.

20. Формирование инновационной организационной культуры.

21. Особенности и причины возникновения конфликтов, связанных с изменениями в организации.

22. Управление стрессом, вызванным организационными изменениями.

23. Выявление сторонников и противников перемен (на примере).

24. Изменение социального контракта и природы карьеры сотрудников в обучающейся организации.

25. Сопоставление моделей управления организационными изменениями Бекхарда и Тюрли.

26. Проблемы, возникающие на этапе осуществления перемен и их преодоление.

27. Влияние организационной структуры управления на организационное поведение.

28. Взаимосвязь понятий «организация», «поведение» и «эффективность».

29. Групповая сплочённость и факторы её определяющие. Групповые эффекты.

30. «Закрытые» и «открытые» проблемы управления изменениями в организации (на примерах).

Практические задания к контрольной работе

Задание 1. Оценка эффективности организационных изменений Описание ситуации

В ООО «Альфа» произведены следующие изменения в организационной структуре и распределении функциональных обязанностей: введены в состав предприятия новые отделы (отдел маркетинга, планово-технический отдел), созданы служба обслуживания абонентов, планово-финансовая служба.

В результате рационализации системы подчинения, введения в состав предприятия новых отделов изменятся значения следующих производственных критериев, учитываемых при оценке эффективности управления:

- производительности труда (изменится, так как увеличатся доходы и возрастет численность работающих);

- себестоимость (возрастает за счёт заработной платы принятых работников);

- прибыли (увеличится за счёт опережающего роста доходов по сравнению с ростом затрат в результате более рационального перераспределения функций, а следовательно более оперативного и качественного принятия решений; введения отдела, осуществляющего исследование внешней среды предприятия и вырабатывающего оптимальные шаги по адаптации к ней; введения отдела, контролирующего и анализирующего финансовые потоки, планирующего и прогнозирующего работу организации на перспективу и выбирающего наиболее оптимальные направления действий предприятия);

- фондоотдачи (возрастает, так как возрастут доходы при неизменной стоимости основных фондов);

- доли затрат в доходах (снизится из-за опережающего роста доходов по срав- нению с затратами);

- доли затрат на управление в затратах (изменится);

- доли аппарата управления в численности (возрастает);

- доли затрат на управление в доходах (снизится из-за опережающего роста доходов).

Эффект при рационализации системы подчинённости будет получен за счёт ускорения оборачиваемости информации в рамках «правильной» организационной структуры, а также улучшения взаимодействия с внешней средой организации, представленной клиентами, конкурентами, поставщиками, финансовыми организациями, государством и т. д., проявится в дополнительном приросте доходов. Известны базовые и текущие показатели работы предприятия (Табл. 1 и 2).

Таблица 1 Базовые показатели работы ООО «Альфа»

| Показатель Вариант | Общая чис-ленность работников, чел. | Объёмреа- лизации, ед. | Ценареа- лизации, руб. | Общая сум-ма затрат на производство и реализа- цию, руб. | Среднегодовая стоимость основных фондов, руб. | Затратынауправление, руб. | Численность работников аппарата управления, чел. | |||||||||

| 01, 99 | ||||||||||||||||

| 02, 98 | ||||||||||||||||

| 03, 97 | ||||||||||||||||

| 04, 96 | ||||||||||||||||

| 05, 95 | ||||||||||||||||

| 06, 94 | ||||||||||||||||

| 07, 93 | ||||||||||||||||

| 08, 92 | ||||||||||||||||

| 09, 91 | ||||||||||||||||

| 10, 90 | ||||||||||||||||

| 11, 89 | ||||||||||||||||

| 12, 88 | ||||||||||||||||

| 13, 87 | ||||||||||||||||

| 14, 86 | ||||||||||||||||

| 15, 85 | ||||||||||||||||

| 16, 84 | ||||||||||||||||

| 17, 83 | ||||||||||||||||

| 18, 82 | ||||||||||||||||

| 19, 81 | ||||||||||||||||

| 20, 80 | ||||||||||||||||

| 21, 79 | ||||||||||||||||

| 22, 78 | ||||||||||||||||

| 23, 77 | ||||||||||||||||

| 24, 76 | ||||||||||||||||

| 25, 75 | ||||||||||||||||

| 26, 74 | ||||||||||||||||

| 27, 73 | ||||||||||||||||

| 28, 72 | ||||||||||||||||

| 29, 71 | ||||||||||||||||

| 30, 70 | ||||||||||||||||

| 31, 69 | ||||||||||||||||

| 32, 68 | ||||||||||||||||

| 33, 67 | ||||||||||||||||

| 34, 66 | ||||||||||||||||

| 35, 65 | ||||||||||||||||

| 36, 64 | ||||||||||||||||

| 37, 63 | ||||||||||||||||

| 38, 62 | ||||||||||||||||

| 39, 61 | ||||||||||||||||

| 40, 60 | ||||||||||||||||

| 41, 59 | ||||||||||||||||

| 42, 58 | ||||||||||||||||

| 43, 57 | ||||||||||||||||

| 44, 56 | ||||||||||||||||

| 45, 55 | ||||||||||||||||

| 46, 54 | ||||||||||||||||

| 47, 53 | ||||||||||||||||

| 48, 52 | ||||||||||||||||

| 49, 51 | ||||||||||||||||

| 50, 00 | ||||||||||||||||

Таблица 2

Текущие показатели работы ООО «Альфа»

Текущие показатели работы ООО «Альфа»

| Показатель Вариант | Общая чис-ленность работников, чел. | Объёмреа- лизации, ед. | Ценареа- лизации, руб. | Общая сум-ма затрат на производство и реализа- цию, руб. | Среднегодовая стоимость основных фондов, руб. | Затратынауправление, руб. | Численность работников аппарата управления, чел. |

| 01, 99 | |||||||

| 02, 98 | |||||||

| 03, 97 | |||||||

| 04, 96 | |||||||

| 05, 95 | |||||||

| 06, 94 | |||||||

| 07, 93 | |||||||

| 08, 92 | |||||||

| 09, 91 | |||||||

| 10, 90 | |||||||

| 11, 89 | |||||||

| 12, 88 | |||||||

| 13, 87 | |||||||

| 14, 86 | |||||||

| 15, 85 | |||||||

| 16, 84 | |||||||

| 17, 83 | |||||||

| 18, 82 | |||||||

| 19, 81 | |||||||

| 20, 80 | |||||||

| 21, 79 | |||||||

| 22, 78 | |||||||

| 23, 77 | |||||||

| 24, 76 | |||||||

| 25, 75 | |||||||

| 26, 74 | |||||||

| 27, 73 | |||||||

| 28, 72 | |||||||

| 29, 71 | |||||||

| 30, 70 |

| 31, 69 | |||||||

| 32, 68 | |||||||

| 33, 67 | |||||||

| 34, 66 | |||||||

| 35, 65 | |||||||

| 36, 64 | |||||||

| 37, 63 | |||||||

| 38, 62 | |||||||

| 39, 61 | |||||||

| 40, 60 | |||||||

| 41, 59 | |||||||

| 42, 58 | |||||||

| 43, 57 | |||||||

| 44, 56 | |||||||

| 45, 55 | |||||||

| 46, 54 | |||||||

| 47, 53 | |||||||

| 48, 52 | |||||||

| 49, 51 | |||||||

| 50, 00 |

По экспертным оценкам, в результате организационных изменений вООО «Альфа» произойдёт следующее (Табл. 3):

1. работа отдела маркетинга и улучшение внутреннего планирования за счётвведения планово-технического и планово-финансового отделов даст приростдоходов;

2. ускорение оборачиваемости информации также приведёт к росту доходов;

3. численность работников предприятия возрастёт и в планово-техническом отделе, и в отделе маркетинга;

4. численность работников новых отделов также приведёт к росту общей численности сотрудников предприятия;

5. рост численности работников приведёт к росту расходов на их содержание(канцелярские, услуги связи, расходные материалы, командировочные и т.д.);

6. объёмы производства и реализации не изменятся.

Таблица 3

Экспертная оценка последствий организационных изменений в ООО «Альфа»

| Показатель Вариант | Прирост дохо-дов за счет введения но- вых структур- ныхподразде- лений, % | Прирост доходов за счет ускоре-ния обора- чиваемостиинформа- ции, % | Прирост численности ра-ботников, чел. / в том чис- ле, руководителей, чел. | Численность работников новых отде- лов, чел. / в том числе, руководите- лей, чел. | Расходы на содержание новых работ-ников, руб. (% к зарплате новых работ- ников с отчис- лениями) | Средний размер заработ- ной пла- ты на предпри- ятии, руб. | |

| Планово- техническогоотдела | Отделамаркетинга | ||||||

| 01, 99 | 5,5 | 3,4 | 3/1 | 3/1 | 45,5 | ||

| 02, 98 | 4,6 | 3,7 | 2/1 | 4/1 | 44,1 | ||

| 03, 97 | 3,7 | 42,7 | |||||

| 04, 96 | 2,8 | 4,3 | 4/1 | 41,3 | |||

| 05, 95 | 1,9 | 4,6 | 39,9 | ||||

| 06, 94 | 2,3 | 4,9 | 38,5 | ||||

| 07, 93 | 2,7 | 5,2 | 37,1 | ||||

| 08, 92 | 3,1 | 5,5 | 4/1 | 35,7 | |||

| 09, 91 | 3,5 | 5,8 | 5/1 | 34,3 | |||

| 10, 90 | 3,9 | 6,1 | 32,9 | ||||

| 11, 89 | 4,3 | 6,4 | 31,5 | ||||

| 12, 88 | 4,7 | 6,7 | 5/2 | 30,1 | |||

| 13, 87 | 5,1 | 2/1 | 28,7 | ||||

| 14, 86 | 3,2 | 7,3 | 27,3 | ||||

| 15, 85 | 1,3 | 7,6 | 2/1 | 25,9 | |||

| 16, 84 | 3,4 | 7,9 | 24,5 | ||||

| 17, 83 | 3,5 | 8,2 | 4/2 | 23,1 | |||

| 18, 82 | 3,6 | 8,5 | 3/1 | 21,7 | |||

| 19, 81 | 3,7 | 8,8 | 2/1 | 20,3 | |||

| 20, 80 | 3,8 | 9,1 | 18,9 | ||||

| 21, 79 | 3,4 | 1,9 | 4/1 | 42,7 | |||

| 22, 78 | 3,7 | 2,3 | 41,3 | ||||

| 23, 77 | 2,7 | 5/1 | 39,9 | ||||

| 24, 76 | 4,3 | 3,1 | 38,5 | ||||

| 25, 75 | 4,6 | 3,5 | 4/1 | 37,1 | |||

| 26, 74 | 4,9 | 3,9 | 35,7 | ||||

| 27, 73 | 5,2 | 4,3 | 34,3 | ||||

| 28, 72 | 5,5 | 4,7 | 32,9 | ||||

| 29, 71 | 5,8 | 5,1 | 5/2 | 38,5 | |||

| 30, 70 | 6,1 | 3,2 | 2/1 | 37,1 | |||

| 31, 69 | 8,5 | 1,3 | 4/2 | 35,7 | |||

| 32, 68 | 8,8 | 3,4 | 2/1 | 3/1 | 34,3 | ||

| 33, 67 | 9,1 | 2,3 | 4/1 | 32,9 | |||

| 34, 66 | 1,9 | 2,7 | 31,5 | ||||

| 35, 65 | 2,3 | 3,1 | 30,1 | ||||

| 36, 64 | 2,7 | 3,5 | 28,7 | ||||

| 37, 63 | 3,1 | 3,9 | 27,3 | ||||

| 38, 62 | 4,3 | 25,9 | |||||

| 39, 61 | 7,3 | 4,7 | 4/1 | 24,5 | |||

| 40, 60 | 7,6 | 5,1 | 23,1 | ||||

| 41, 59 | 7,9 | 3,2 | 21,7 | ||||

| 42, 58 | 8,2 | 1,3 | 20,3 | ||||

| 43, 57 | 8,5 | 3,4 | 4/1 | 39,9 | |||

| 44, 56 | 8,8 | 3,5 | 2/1 | 38,5 | |||

| 45, 55 | 9,1 | 6,1 | 37,1 | ||||

| 46, 54 | 1,9 | 8,5 | 4/2 | 35,7 | |||

| 47, 53 | 2,3 | 8,8 | 3/1 | 34,3 | |||

| 48, 52 | 2,7 | 9,1 | 2/1 | 4/1 | 32,9 | ||

| 49, 51 | 3,1 | 1,9 | 38,5 | ||||

| 50, 00 | 3,5 | 2,3 | 37,1 |

Экспертным методом определены веса значимости важнейших производственных критериев деятельности ООО «Альфа» (Табл. 4).

Таблица 4

Веса значимости производственных критериев

| Показатель Вариант | Произ- води- тель- ность труда | Себе- стои- мость | Объём произ- вод- ства, або- нентов | При- быль, тыс. руб. | Фондо- отдача | Доля за- трат в доходах | Доля за- трат на управле- ние в за- тратах | Доля аппа-рата управ- ления в чис- ленности | Доля за- трат на управле- ние в доходах |

| 01, 99 | |||||||||

| 02, 98 | |||||||||

| 03, 97 | |||||||||

| 04, 96 | |||||||||

| 05, 95 | |||||||||

| 06, 94 | |||||||||

| 07, 93 | |||||||||

| 08, 92 | |||||||||

| 09, 91 | |||||||||

| 10, 90 | |||||||||

| 11, 89 | |||||||||

| 12, 88 | |||||||||

| 13, 87 | |||||||||

| 14, 86 | |||||||||

| 15, 85 | |||||||||

| 16, 84 | |||||||||

| 17, 83 | |||||||||

| 18, 82 | |||||||||

| 19, 81 | |||||||||

| 20, 80 | |||||||||

| 21, 79 | |||||||||

| 22, 78 | |||||||||

| 23, 77 | |||||||||

| 24, 76 | |||||||||

| 25, 75 | |||||||||

| 26, 74 | |||||||||

| 27, 73 | |||||||||

| 28, 72 | |||||||||

| 29, 71 | |||||||||

| 30, 70 | |||||||||

| 31, 69 | |||||||||

| 32, 68 | |||||||||

| 33, 67 | |||||||||

| 34, 66 | |||||||||

| 35, 65 | |||||||||

| 36, 64 | |||||||||

| 37, 63 | |||||||||

| 38, 62 | |||||||||

| 39, 61 | |||||||||

| 40, 60 | |||||||||

| 41, 59 | |||||||||

| 42, 58 | |||||||||

| 43, 57 | |||||||||

| 44, 56 | |||||||||

| 45, 55 | |||||||||

| 46, 54 | |||||||||

| 47, 53 | |||||||||

| 48, 52 | |||||||||

| 49, 51 | |||||||||

| 50, 00 |

Задание

Оценить эффективность организационных изменений в ООО «Альфа»при помощи методики Феликса–Риггса.

Рекомендации по выполнению

Использование данной методики, основанное на применении матрицыспециальной формы (Табл. 5), состоит из следующих шагов:

1. выделяют параметры (важнейшие производственные критерии), которые внаибольшей степени определяют состояние организации. Для каждого критериявыбирается показатель (Kj), наилучшим образом характеризующий данный параметр;

2. однажды достигнутый по каждому критерию результат принимается за исходный уровень и предполагается, что по десятибалльной шкале этому результату соответствует 3 очка;

3. определяется предельный результат, который может быть достигнут по данному параметру, и ему присваивается 10 очков;

4. так как допускается возможность ухудшения ситуации по отдельным критериям, то добавляются их значения, которым может быть приписано 0 очков;

5. проставляются значения производственных критериев, которым соответствуют очки 1–2, 4–9.

В результате шагов 2–5 формируется шкала возможных положений организации по каждому из выбранных критериев;

6. Каждому из принятых производственных критериев экспертным путём присваиваются веса значимости (Wkj) в сумме, равной 100. Затем определяется ряд А —фактическое значение исследуемого периода, выясняется, сколько очков (Okj)соответствует каждому фактическому значению по шкале результатов. Эти очки формируют ряд В;

7. перемножение ряда В на веса дает ряд С, состоящий из оценок (Qkj):

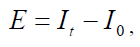

Qkj = Okj * Wkj

8. сумма значений оценок формирует индекс (It), который сравнивается с предшествующим значением (Io):

где  — значение оценки j-го критерия производства в момент времени t;

— значение оценки j-го критерия производства в момент времени t;

где  — значение оценки j-го критерия производства в базисный момент времени.

— значение оценки j-го критерия производства в базисный момент времени.

При этом эффективность организационных изменений определяется как разница между суммарными значениями оценок, составляющими индекс It и

индексом I0:

где E — величина эффективности организационных изменений.

Таблица 5

Матрица целей

| Произ-водст- вен- ныекрите- рии | Произ- води- тель- ность труда | Себе- стои- мость | Объём произ- вод- ства, ед. | При- быль, тыс. руб. | Фондоот- дача | Долязатрат в доходах | Доля затрат на управле-ние в затра- тах | Доля аппа-рата управ- ления в чис- ленности | Доля затрат на управле-ние в доходах | Шаг 5, очки |

| Шаг 1 | До-ход/числе нность, тыс.руб./ человек | Затра-ты/объём произ- водства, руб./ед. | Дохо-ды/среднего доваястои- мость ос- новных фондов, руб./руб. | Затра-ты/доходы, коп./руб. | Затраты на управле-ние/затраты , коп./руб. | Численность аппарата управле-ния/числен- ность, % | Затраты на управле-ние/дохо- ды, коп./руб. | |||

| Ряд А | ||||||||||

| Шаг 3 | ||||||||||

| Шаг 2 | ||||||||||

| Шаг 4 | ||||||||||

| Ряд В | Очки | |||||||||

| Шаг 6 | Веса | |||||||||

| Ряд С | Оцен- ка |

Согласно методике Феликса–Риггса текущее значение j-го критерия производства можно отобразить его оценкой Qkj, то величину эффективностиуправления (прирост эффективности от организационных изменений) можноопределить как разницу между суммарными значениями оценок, составляющими индекс It (на момент времени t после внедрения организационных изменений) и индексом Io (на первоначальный момент анализа).