2018-01-21

2018-01-21 2122

2122

В настоящее время правовое регулирование института УЭО осуществляется на двух уровнях. Первый уровень – это Таможенный кодекс Таможенного союза, в котором закреплены основные обязательные положения. На втором, национальном уровне, институт уполномоченного экономического оператора регулируется Федеральным законом от 27.11.2010 г. №311-ФЗ «О таможенном регулировании в РФ», Приказом ФТС России от 30.12.2010 г. № 2709 «Об утверждении форм отчетности уполномоченного экономического оператора», Приказом ФТС России от 14.09.2011 г. № 1877 «Об утверждении

Административного регламента Федеральной таможенной службы по предоставлению государственной услуги по ведению реестра уполномоченных экономических операторов» и Приказом ФТС России от 20.09.2011 г. №1914 «Об утверждении типовой формы соглашения, заключаемого между таможенным органом и уполномоченным экономическим оператором».

Рассмотрим основные положения перечисленных нормативных актов.

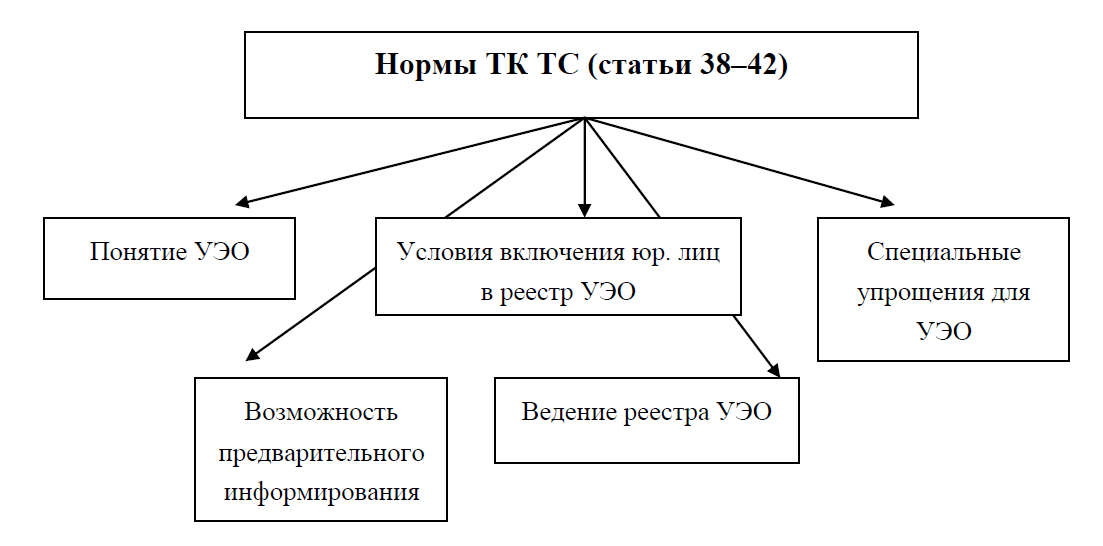

1) Таможенный Кодекс таможенного союза регламентирует основные положения, относящиеся к функционированию института УЭО. Он является обобщенной нормативной основой функционирования УЭО, которая содержит много бланкетных норм, отсылающих к нормам национального законодательства. В общем виде нормы ТК ТС, регламентирующие деятельность УЭО представлены на рисунке 1.

Рис 1. Нормы ТК ТС

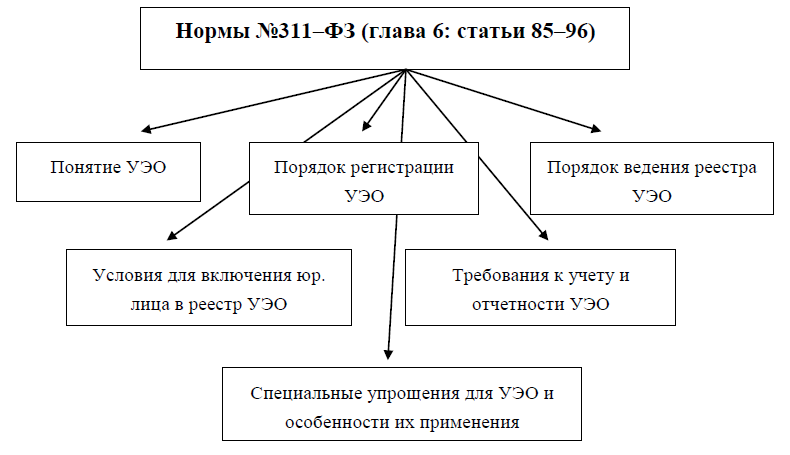

2) Федеральный закон №311–ФЗ «О таможенном регулировании в Российской Федерации» дополняет нормы ТК ТС с учетом специфики и интересов РФ. В данном ФЗ институту УЭО посвящена глава 6.На рисунке 2 наглядно показаны основные области регулирования№ 311–ФЗ в отношении деятельности УЭО.

Рисунок 2. Нормы ТК ТС

3) Приказом ФТС России от 30.12.2010 г. № 2709 «Об утверждении форм отчетности уполномоченного экономического оператора» воплощаются положения статьи 96 № 311–ФЗ. Рассматриваемый приказутверждает форму отчетности уполномоченного экономического оператора по учету товаров, в отношении которых применены специальные упрощения (за исключением товаров, помещенных на временное хранение) и форму отчетности уполномоченного экономического оператора о товарах, помещенных на временное хранение.

4) 4) Приказом ФТС России от 14.09.2011 г. № 1877 «Об утверждении Административного регламента Федеральной таможенной службы по предоставлению государственной услуги по ведению реестра уполномоченных экономических операторов» утвержден Административный регламент, который определяет сроки и последовательность действий (административных процедур) Федеральной таможенной службы при рассмотрении заявлений юридических лиц, зарегистрированных в соответствии с законодательством Российской Федерации, о включении в реестр уполномоченных экономических операторов (далее Реестр), внесении изменений в Реестр, при принятии решений о приостановлении и возобновлении действия Свидетельства о включении в Реестр уполномоченных экономических операторов), а также исключении из Реестра.

5) Приказ ФТС России от 20.09.2011 г. № 1914 «Об утверждении типовой формы соглашения, заключаемого между таможенным органом и уполномоченным экономическим оператором» устанавливает форму соглашений между УЭО и таможенным органом, в которой раскрываются, в частности, такие важные моменты как права и обязанности сторон при совершении таможенных операций в отношении товаров, декларантом которых является уполномоченный экономический оператор, взаимодействие уполномоченного экономического оператора и таможенных постов при проведении таможенных операций, связанных с выпуском товаров, находящихся в помещениях, на открытых площадках и иных территориях уполномоченного экономического оператора, включая завершение таможенной процедуры таможенного транзитаиинформационный обмен между уполномоченным экономическим оператором и таможенными органами.

К числу наднациональных нормативных актов регулирующих деятельность УЭО можно также отнести Решение Комиссии Таможенного союза от 09.12.2011 № 872 «Об определении критериев к лицам, осуществляющим деятельность по производству товаров и (или) экспортирующим товары, к которым не применяются вывозные таможенные пошлины, претендующим получить статус уполномоченного экономического оператора».