2018-01-21

2018-01-21 3731

3731

Несмотря на то, что определенный льготный режим существовал и ранее, уполномоченный экономический оператор является новым институтом, основанным на нормах международного права и призванным служить в целях развития полноценной системы взаимодействия таможенной службы и участников ВЭД, упрощения и ускорения таможенных процедур, а также ослабления административного давления.

Тот факт, что институт УЭО основан на международных нормах и рамочных стандартах не позволит обойтись без рассмотрения условий, которые рекомендуют применять к УЭО указанные стандарты. Стандарты SAFE:

– устанавливаюттребования к обеспечению безопасности цепи поставок и упрощению международной торговли;

– позволяют осуществлять управление цепью поставок для всех видов транспорта;

– способствуют развитию связей между таможенными службами с целью обнаружения рисковых грузов, а также сотрудничеству между таможенными органами и деловым сообществом[7].

Рамочные стандарты и руководящие принципы УЭО уже существуют достаточное время, что вызывает необходимость оценить, какой прогресс был достигнут в успешной реализации требований на национальном уровне.

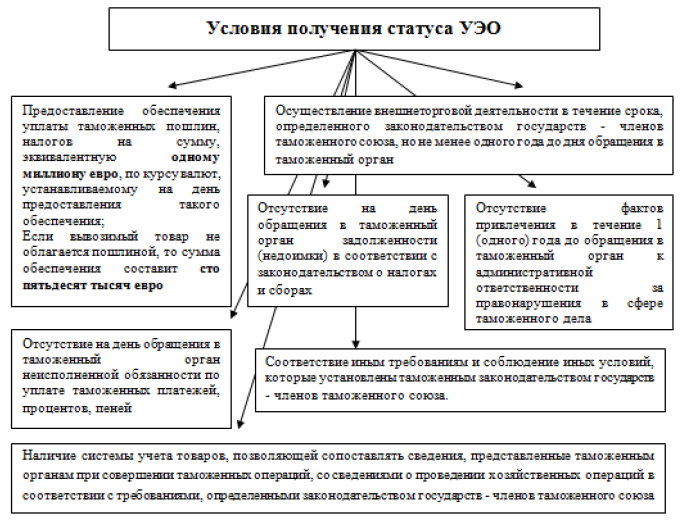

Прежде чем получить статус уполномоченного экономического оператора в России, юридическое лицо должно убедиться в соответствии определенным условиям. Такие условия установлены статьей 39 ТК ТС и статье 88 Федерального закона №311–ФЗ. Таможенный кодекс дает общий перечень условия, который может быть дополнен с помощью нормнационального законодательства (Рисунок 3).

Рисунок 3. Условия получения статуса УЭО по ТК ТС

Рисунок 3. Условия получения статуса УЭО по ТК ТС

Таким образом, условия для включения юридического лица в реестр уполномоченных экономических операторов, согласно ТК ТС предъявляют требования к обеспечению уплаты таможенных платежей (в размере одного миллиона или ста пятидесяти тысяч евро), сроку осуществления внешнеэкономической деятельности, наличию нарушений таможенного и налогового законодательства, отсутствие задолженностей по таможенным платежам, системе учета товаров[8].

Российское законодательство конкретизирует требования ТК ТС и дополняет его некоторыми положениями (Таблица 1).

| Область | Требование |

| Административная ответственность | Отсутствие фактов неоднократного (два и более раза) привлечения лица в течение одного года до дня обращения в таможенный орган к административной ответственности за административные правонарушения в области таможенного дела, предусмотренные статьями 16.1, 16.2, 16.3, 16.7, 16.9, 16.15, 16.17, 16.20 и 16.22 КоАП РФ, при условии, что сумма наложенных административных штрафов по указанным статьям в совокупности составила 500 000 рублей и более |

| Система учета товаров | Условие выполнено, в случае если юридическое лицо: 1) ведет бухгалтерский и налоговый учет, а также учет для таможенных целей в соответствии со статьей 96 настоящего Федерального закона; 2) предоставляет таможенным органам доступ в пределах их компетенции к базам и банкам данных таможенных операций автоматизированных информационных систем заявителя с учетом требований законодательства Российской Федерации о защите информации; 3) применяемая им система учета логистических операций, связанных с транспортировкой и хранением товаров, предусматривает раздельный учет совершения таких операций с иностранными товарами и товарами Таможенного союза; 4) применяет автоматизированную информационную систему, содержащую меры защиты информации, обеспечивающие предотвращение несанкционированного доступа к информации, возможность незамедлительного восстановления информации, модифицированной или уничтоженной вследствие несанкционированного доступа к ней, и постоянный контроль за обеспечением уровня защищенности информации. * неприменение упрощенной системы налогообложения |

| Уголовная ответственность | Отсутствие судимости за совершение преступлений в сфере экономической деятельности у руководителя юридического лица, его сотрудников, в чьи должностные обязанности входят организация совершения таможенных операций и (или) их совершение, а также у руководителя и сотрудников, совершающих таможенные операции, таможенного представителя, который будет применять специальные упрощения от имени и по поручению юридического лица в случае присвоения ему статуса уполномоченного экономического оператора |

| Собственность | Нахождение в собственности, хозяйственном ведении, оперативном управлении или аренде помещений, открытых площадок и иных территорий, предназначенных для временного хранения уполномоченным экономическим оператором иностранных товаров и отвечающих соответствующим требованиям, - в случае применения уполномоченным экономическим оператором таможенной операции временного хранения |

| Статус | Юридическое лицо не является: а) казенным предприятием; б) организацией или государственным унитарным предприятием, деятельность которого способствует решению задач, возложенных на таможенные органы; в) организацией, участником (членом) которой прямо или косвенно является организация или государственное унитарное предприятие, указанные в предыдущем пункте |

Таблица 1. Условия получения статуса УЭО по национальному законодательству РФ

Таким образом, УЭО может стать законопослушный участник ВЭД, не имеющий задолженности по уплате таможенных платежей перед таможенными органами и фактов привлечения к административной ответственности в течение одного года. Кроме того, согласно п. 6 ст. 39 ТК ТС УЭО должен вести особую систему учета товаров, позволяющую сопоставлять сведения, представленные таможенным органам при совершении таможенных операций, со сведениями о проведении своих хозяйственных операций. Пункт 3 ст. 88 Федерального закона №311–ФЗ определяет требования к такой системе учета.