2018-01-21

2018-01-21 292

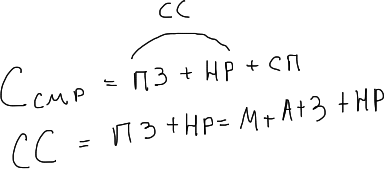

292Себестоимость - это затраты на производство и реализацию продукта. Прибыль – это разница между выручкой от реализации продукции и себестоимости.

В строительстве используются три показателя себестоимости СМР:

1. Сметная себестоимость – определяется в ходе разработки проектно-сметной документации.

2. Плановая себестоимость – прогноз величины затрат конкретной строительной организации на выполнение определенного комплекса СМР при рациональном использовании реально находящихся в распоряжении организации ресурсов. Рассчитывает плановую себестоимость сама строительная организация и эти расчеты являются частью бизнес-плана в строительной организации.

3. Фактическая себестоимость – сумма затрат, произведенных конкретной строительной организацией в ходе выполнения заданного комплекса работ в сложившихся условиях производства. Для каждого объекта ведется учет затрат с нарастающим итогом.

Затраты на производство СМР делятся на текущие и единовременные. Единовременные – затраты, производимые периодически или однократно. Текущие затраты – производственные расходы, зависимые от объема работ и количества выпускаемой продукции или оказываемых услуг.

Текущие затраты делятся на постоянные и переменные. Постоянные затраты – независимо от их связи с производством работ или оказываемых услуг остаются неизменными в течение отчетного периода. Например: амортизационные отчисления по основным фондам или арендная плата. Переменные затраты – затраты, изменяющиеся в зависимости от объемов выполнения СМР, например стоимость строительных материалов, расходы на оплату труда и т.д.