2017-11-01

2017-11-01 1049

1049

Состав средств, направляемых на потребление и заработную плату, включает:

- определение общей суммы средств, направляемой на потребление;

- расчет фонда оплаты труда (ФОТ) всего персонала предприятия и по категориям работающих.

- определение среднего дохода работников и их средней заработной платы, в том числе по категориям работающих.

В решении рассматриваемых вопросов предприятие должно руководствоваться действующими официальными документами (инструкции, распоряжения, указы и т.п.).

К средствам, направляемым на потребление, относятся следующие выплаты в денежной и натуральной форме (материальное стимулирование в денежной и не денежной формах):

· суммы, начисленные на оплату труда всем работникам предприятия (ФОТ персонала предприятия);

· доходы (дивиденды, проценты и т.п.) по акциям и другим ценным бумагам;

· суммы трудовых и социальных льгот, предоставляемых предприятием работникам и выплачиваемых за счет прибыли.

Со стороны предприятия должен обеспечиваться гарантированный законом минимальный размер оплаты труда (МРОТ) независимо от организационно-правовой формы предприятия. Поскольку средства на оплату труда работников входят в себестоимость продукции и формируют цену товара, государство устанавливает их структуру.

В состав расходов на оплату труда в соответствии с действующим законодательством включаются следующие выплаты:

1. Выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми в фирме формами и системами оплаты труда.

2. Стоимость продукции, выдаваемой в порядке натуральной оплаты работников.

3. Выплаты по системам премирования рабочих, руководителей, специалистов и служащих за производственные результаты в размерах, предусмотренных действующим законодательством, за экономию сырья и материалов, топливно-энергетических ресурсов, надбавки за профессиональное мастерство, за высокие достижения в труде и т.п.

И пр. см. НК РФ Статья 255. Расходы на оплату труда

Не включаются в фонд оплаты труда следующие выплаты работникам фирм в денежной и натуральной формах, а также затраты, связанные с их содержанием.

1. Премии, выплачиваемые за счет средств специального назначения и целевых поступлений, а также выплат по системам премирования рабочих и служащих за производственные результаты. Сверх размеров, предусмотренных законодательством.

2. Вознаграждения по итогам работы за год.

3. Материальная помощь, в том числе безвозмездная материальная помощь для первоначального взноса на кооперативное жилищное строительство, на частичное погашение кредита, предоставленного на кооперативное и индивидуальное жилищное строительство, а также беспроцентная ссуда на улучшение жилищных условий, обзаведение домашним хозяйством и иные потребности.

И пр. см. НК РФ

Не включается в себестоимость также важнейшая составляющая средств, направляемых на потребление, дивиденды, проценты по акциям членов трудового коллектива и доходы по вкладам членов трудового коллектива в имущество предприятия.

В процессе планирования фонда оплаты труда необходимо решить следующие задачи:

• выбрать формы и системы заработной платы, в наибольшей мере соответствующие установкам стратегического и тактического плана;

• выбрать методы определения планового фонда оплаты труда;

• рассчитать величину планового фонда оплаты труда.

Наибольшее распространение в настоящее время в отечественной и зарубежной практике получили следующие формы оплаты труда.

| Повременная (тарифная) система оплаты труда Оплата производится за фактически отработанное время, независимо от результатов работы. В основе расчета – оклад или тариф. | ||||

| 1.Простая повременная Оклад = 1000 руб., отработано 20 дней из 25 положенных | 2.Премиальная повременная ЗП = ЗП по тарифу + премия в %х от оклада | |||

| Сдельная система оплаты труда Оплата производится за объем выполненных работ, независимо от потраченного времени. В основе расчета – сдельные расценки. | ||||

| 1.Прямая сдельная ЗП = сдельная расценка за 1цу работ * объем работ | 2.Сдельно-премиальная ЗП = ЗП прямая сдельная + % за перевыполнение п 6.Бригадная - предполагает распределение начисленной суммы между работниками бригады в зависимости от их квалификации (разряда), отработанного времени и коэффициента трудового участия лана | 3.Сдельно-прогрессивная Увеличенные расценки оплаты за выработку сверх нормы | 4.Косвенно-сдельная ЗП вспомогательных рабочих = % от ЗП основных рабочих | 5.Аккордная Объем работ и расценок устанавливается на бригаду, выплаты участникам зависят от квалификации и коэффициента трудового участия работника. |

| Комиссионная система оплаты труда Оплата производится в размере процента от выручки организации | ||||

| 1.С применением минимального оклада ЗП=минимальный оклад + % от выручки | 2.Без применения минимального оклада ЗП=% от выручки организации | |||

Сдельная, при которой производится оплата за каждую единицу продукции, работ, услуг

Условия применения сдельной оплаты труда:

• существуют показатели измерения объема выполненной работы каждым работником;

• имеется возможность точного учета объемов выполненных работ;

• объем выполненной работы зависит от усилий работника;

• планом предусмотрено увеличение выработки продукции, работ, услуг в том подразделении, где предусматривается сдельная оплата труда;

• имеется возможность технического нормирования труда.

Сдельная оплата неэффективна в том случае, если ее применение ведет:

• к ухудшению качества продукции;

• к нарушению технологических режимов;

• к ухудшению обслуживания рабочих мест;

• к нарушению техники безопасности и промышленной санитарии;

• к перерасходу ресурсов.

Сдельная оплата труда имеет следующие разновидности (системы) и особенности начисления заработка.

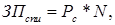

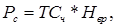

При прямой индивидуальной сдельной системе заработной платы заработок рабочего (ЗПСПИ) определяется по формулам:

где Рс – сдельная расценка, установленная на единицу продукции (работы), руб.;

N – количество соответствующих единиц продукции (работы) в натуральном выражении, шт.;

ТСЧ – часовая тарифная ставка разряда выполняемой работы, руб.;

Нвр – норма времени на выполнение единицы работы, час;

Нвыр – норма выработки продукции (работ, услуг) за соответствующую единицу времени в натуральном выражении.

При прямой коллективной сдельной системе заработок рабочих определяется аналогичным образом с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.

При сдельно-премиальной системе рабочему-сдельщику или бригаде выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей, предусмотренных положением о премировании. Заработок рабочего по сдельно-премиальной системе (ЗПСП) определяется по следующей формуле:

где П — размер премии в процентах к сдельному заработку за выполнение установленных показателей и условий премирования;

К — размер премии за каждый процент перевыполнения установленных показателей премирования в процентах;

М — процент перевыполнения установленных показателей премирования.

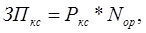

При косвенно-сдельной системе заработной платы, применяемой, прежде всего, для оплаты труда вспомогательных рабочих, непосредственно занятых обслуживанием основных рабочих, определяются косвенно-сдельные расценки (Ркс):

где ТСвр – тарифная ставка вспомогательного рабочего, руб.;

Нвро – норма выработки основных рабочих, обслуживаемых данным вспомогательным рабочим, час.

Заработная плата рабочего (ЗПКС) в этом случае определяется так:

где Nор – объем продукции, работ, услуг, произведенный основными рабочими в натуральных единицах.

Аккордная система заработной платы – это такая система, при которой заработок рабочего (группы рабочих) определяется за весь объем произведенной им работы. Средства, предусмотренные на оплату труда, выплачиваются после завершения всего комплекса работ независимо от сроков их выполнения. За выполнение задания в срок при качественном выполнении работ рабочим выплачивается премия. Такая система оплаты труда применяется обычно при разовых и договорных работах, как правило, ремонтных, отделочных.

При сдельно-прогрессивной системе труд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм — по повышенным расценкам. При использовании сдельно-прогрессивной оплаты труда особое внимание следует уделить определению нормативной исходной базы, разработке эффективных шкал повышения расценок, учету выработки продукции и фактически отработанного времени.

Сдельная форма оплаты труда может применяться индивидуально для каждого конкретного работника, а может иметь коллективные формы. Подрядная форма оплаты труда применяется, когда заключается договор, по которому одна сторона обязуется выполнить определенную работу, берет подряд, а другая сторона, то есть заказчик, обязуется оплатить эту работу после ее окончания. Заработок бригады рабочих (Збр) определяется по формуле:

где Р6р – бригадная сдельная расценка за единицу производимой продукции, руб.;

Nбр – объем работ, выполненный бригадой, в натуральных единицах.

Повременная форма оплаты труда применяется в следующих случаях:

• отсутствует возможность увеличения выпуска продукции, производительность труда не связана с усилиями рабочего либо по условиям производства не надо увеличивать выполняемый объем;

• производственный процесс строго регламентирован;

• функции рабочего сводятся к наблюдению за ходом технологического процесса;

• функционирование поточных и конвейерных типов производства со строго заданным ритмом;

• увеличение выпуска продукции может привести к браку или ухудшению ее качества.

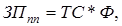

При простой повременной системе заработная плата работника (ЗППП) за определенный отрезок времени определяется по формуле:

где ТС – часовая (дневная) тарифная ставка рабочего соответствующего разряда, руб.;

Ф – фактически отработанное на производстве время, час (дней).

При повременно-премиальной системе заработная плата работника (ЗППВП) определяется по следующей формуле:

По бестарифной системе оплаты труда заработная плата каждого работника представляет собой его долю в фонде оплаты труда предприятия или подразделения. Фактическая величина заработной платы каждого работника зависит от ряда факторов:

• квалификационного уровня работника;

• коэффициента трудового участия (КТУ);

• фактически отработанного времени.

Квалификационный уровень работника предприятия определяется как частное от деления фактической заработной платы работника за прошедший период на сложившийся на предприятии минимальный уровень заработной платы за тот же период.

Процесс начисления заработной платы при данной системе определяется в такой последовательности:

1) Определяется фонд оплаты труда (ФОТ) по предприятию в целом за отчетный период.

2) Определяется общая сумма баллов, заработанная всеми работниками предприятия (М):

где Мi – количество баллов, заработанных каждым i -м работником;

n – количество работников предприятия.

где К – квалификационный уровень;

Ф – количество отработанных человеко-часов;

КТУ – коэффициент трудового участия.

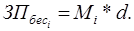

3) Рассчитывается доля фонда оплаты труда, приходящаяся на оплату одного балла (d, pуб.):

4) Начисляется заработная плата каждому работнику (ЗП6есi):

Контрактная система — заключение договора (контракта) на определенный срок между работодателем и исполнителем. В договоре указываются условия труда, права и обязанности сторон, режим работы и уровень оплаты труда, срок действия контракта.

Фонд заработной платы рабочих, труд которых оплачивается на основе месячных окладов, определяется умножением их оклада на количество рабочих, имеющих одинаковый оклад, и на количество месяцев работы в плановом периоде.

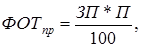

• Расчет премиального фонда (ФОТпр). В данную часть фонда оплаты труда входят планируемые суммы премий за производственные результаты, предусмотренные действующей на предприятии системой планирования. Разовые премии сюда не входят.

Сумма премии рабочих-сдельщиков и рабочих-повременщиков рассчитывается по формуле:

где П – размер премии рабочего процентах к основному заработку, установленный за выполнение премиальных показателей, %.

Премия – это часть финансовых результатов (прибыли) предприятия, перечисляемая работнику. Премия имеет стимулирующую функцию, так как носит вероятностный характер. Фонд премирования – это только часть прибыли, остающейся в распоряжении предприятия.

В основе эффективной системы материального стимулирования на предприятии должна лежать совокупность определенных принципов премирования, а также показателей и коэффициентов премирования подразделений и работников предприятия.

Основными принципами построения эффективной системы материального стимулирования на предприятии являются следующие:

Принцип 1. Источником формирования премиального фонда предприятия является часть прибыли за плановый период.

Принцип 2. Учетным и аналитическим обеспечением формирования и распределения премиального фонда предприятия по итогам бюджетного периода является учет, контроль и анализ деятельности отдельных подразделений предприятия.

Принцип 3. Базой исчисления коэффициентов премирования должны являться благоприятные отклонения от плана по централизованно назначаемым подразделению параметрам.

Принцип 4. Выбор показателей и условий премирования обуславливается распределением полномочий между подразделением (работником) и вышестоящим органом на предприятии.

Принцип 5. Работник (подразделение) должен стимулироваться только за те показатели (факторы хозяйственной деятельности), которые от него зависят (которые он контролирует). Не зависящие от работника факторы хозяйственной деятельности не должны включаться в базу расчета премиальных.

Принцип 6. Величины показателей премирования подразделений должны быть выбраны таким образом, чтобы руководитель подразделения был одинаково заинтересован в альтернативах увеличения финансовых результатов деятельности предприятия.

Принцип 7. Правило равного размера премиальных разных подразделений за равный вклад в финансовые результаты предприятия.

Принцип 8. Различные по срокам начисления показатели премирования для персонала и руководителей подразделений.

Принцип 9. Основой начисления и распределения премиального фонда являются гибкие ставки (коэффициенты) премирования.

Условиями премирования являются параметры хозяйственной деятельности, недостижение которых автоматически лишает подразделение премии.

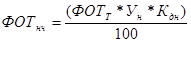

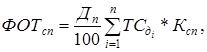

Расчет выплат компенсирующего характера (ФОТк), связанных с режимом работы и условиями труда. В данную часть фонда входят следующие выплаты.

• Доплаты рабочим по тарифу за ночное время работы. Плановая сумма доплат (ФОТнч) рассчитывается по формуле:

или

или

где ФОТТ – тарифный (прямой) фонд заработной платы рабочих в плановом периоде, руб.;

Ун – удельный вес в процентах времени ночной работы;

Кдн – коэффициент, показывающий размер доплаты к тарифу за работу в ночное время;

ТСсч – средняя часовая тарифная ставка рабочих, руб.;

Фнч – фонд ночного времени работы в данном периоде, час.

• Доплаты за работу в праздничные дни. Плановая сумма доплат рабочим (ФОТпд) определяется отдельно по рабочим-сдельщикам (ФОТпдс) и повременщикам (ФОТпдп) следующим образом:

где ТСсч – средняя часовая тарифная ставка рабочих-повременщиков, руб.;

Кп – коэффициент, показывающий увеличение заработка за работу в праздничные дни (Кп > 1);

Пд – плановая продолжительность рабочей смены в праздничный день, час;

Ч'ссп – плановая численность рабочих-повременщиков (сдельщиков), занятых в праздничные дни (определяется в соответствии с установленным графиком работы фирмы), чел.;

Дп – количество праздничных дней в плановом периоде;

ЗПсч – планируемый среднечасовой заработок рабочих-сдельщиков, занятых в праздничные дни, руб.;

Квн – процент выполнения норм выработки рабочими-сдельщиками.

Аналогично рассчитывается плановый фонд доплат за сверхурочную работу, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особовредных условиях труда и т.д.

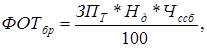

• Сумма доплат неосвобожденным бригадирам за руководство бригадой (ФОТбр) определяется по формуле:

где ЗПТ – средняя заработная плата по тарифу одного неосвобожденного бригадира в плановом периоде, руб.;

Нд – установленный норматив доплаты неосвобожденному бригадиру (в % к средней тарифной ставке);

Чссб – среднесписочная численность неосвобожденных бригадиров в планируемом периоде, чел.

• Плановая сумма доплат за обучение учеников (ФОТу) рассчитывается по формуле:

где ЗПу – сумма доплаты в месяц за обучение ученика в индивидуальном порядке, руб.;

Со – средний срок обучения одного ученика, месяцев;

По – премия за обучение одного ученика в установленный срок, руб.;

Чу – плановая численность учеников, чел.

• Сумма доплат резервным рабочим (ФОТРР) за работы, которые они выполняют на операциях, тарифицируемых ниже, чем разряд запасного (скользящего) рабочего, определяется по формуле:

где Т кс, Т'кс – средний тарифный коэффициент запасных рабочих и соответственно рабочих, замещаемых запасными работниками;

Тсд – дневная тарифная ставка рабочего 1-го разряда, руб.;

Чрз – общее количество используемых запасных рабочих в плановом периоде, чел.;

Д3 – среднее количество рабочих дней, подлежащих отработке каждым рабочим на работах, тарифицируемых ниже его разряда.

• Сумма доплат рабочим за совмещение профессий (ФОТсп) определяется по формуле:

где Дп – число рабочих дней в планируемом периоде;

ТСДi – дневная тарифная ставка i -го рабочего, руб.;

Ксп – доплата i -му рабочему за совмещение нескольких профессий (за квалификацию, овладение несколькими профессиями) к его тарифной ставке, %;

n – число рабочих, совмещающих нескольких профессий.

• Планируемая сумма доплат за межразрядную разницу (ФОТмр) рассчитывается в случаях, когда квалифицированные рабочие используются на менее квалифицированных работах (если квалификация рабочего превышает разряд выполняемой работы). Размер межразрядной разницы может быть определен по формуле:

где ТСсч, TC`сч – соответственно средняя часовая тарифная ставка рабочего, соответствующая его тарифному разряду, и тарифная ставка выполняемой работы, руб.;

Ф – среднее время выполнения работы, разряд которой ниже тарифного разряда рабочего, час;

Чсс – численность рабочих, выполняющих данную работу, чел.

Все указанные виды оплат, включая прямой сдельный и тарифный фонд оплаты труда, премиальный фонд и различные виды доплат, составляют так называемый часовой фонд рабочих. В плановый дневной фонд оплаты труда включается часовой ФОТ рабочих, а также различные доплаты за время, не учитываемое как отработанное, но входящее в состав отработанных человеко-дней. В состав планируемых доплат дневного фонда входят доплаты подросткам за сокращенный рабочий день и матерям за перерывы на кормление грудных детей.

• Сумма плановых доплат подросткам за льготные часы (ФОТплч) рассчитывается по формуле:

где Флч – количество льготных часов, приходящихся на одного подростка, час;

Чп – число подростков, занятых на предприятии в плановом периоде, чел.;

ТСсч – средняя часовая тарифная ставка работ, выполняемых подростками, руб.;

Пд – количество рабочих дней в плановом периоде, дней.

Аналогично рассчитывается сумма доплат матерям за перерывы на кормление ребенка.

• Месячный (годовой) фонд оплаты труда рабочих включает весь дневной фонд за отработанный период, а также все виды выплат, не учитываемых при расчете часового и дневного фондов. Дополнительные выплаты, включаемые в плановый и отчетный фонды, могут быть различными. Так, в оба фонда входит оплата основных и дополнительных отпусков; выплата выходных пособий, выдаваемых при увольнении с предприятия в связи с призывом в армию; компенсация за неиспользованный отпуск работникам, уходящим на службу в армию; оплата целодневных невыходов на работу, связанных с выполнением государственных обязанностей, и т.д. В плановый месячный фонд не включаются, а в фактический входят следующие выплаты: компенсация за неиспользованный отпуск работникам, увольняемым с предприятия по собственному желанию; оплата целодневных простоев, происходящих не по вине рабочих; выплата выходного пособия увольняющимся лицам (помимо работников, призываемых в армию) и т.д.

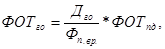

• Плановая сумма ФОТ на выполнение государственных обязанностей (ФОТго) рассчитывается по формуле:

где Дго – среднее количество рабочих дней, необходимых для выполнения государственных обязанностей, приходящихся на одного рабочего в планируемом периоде, дней;

Фп.вр. – фонд полезного рабочего времени одного рабочего в планируемом периоде, дней;

ФОТпд – сумма планового дневного фонда заработной платы рабочих, руб.

• Плановая сумма ФОТ на оплату очередных и дополнительных отпусков (ФОТотп) рассчитывается следующим образом:

где По – средняя плановая продолжительность отпуска одного рабочего, дней.

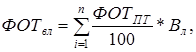

• Планируемая сумма ФОТ за выслугу лет (ФОТвл) может быть определена по формуле:

где ФОТПТ – плановый годовой фонд оплаты труда по тарифу i -й категории работников, руб.;

Вл – плановый процент вознаграждения за выслугу лет, устанавливаемый в соответствии с действующими положениями для i -й категории работников.

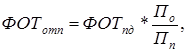

• Размер планируемых выплат выходных пособий определяется по формуле:

где ЗПсд – средняя дневная заработная плата одного работающего в плановом периоде, руб.;

Чу – численность работников, которым планируется начислить выходное пособие в планируемом периоде, чел.;

Рвп – размер выходного пособия в днях.

• ФОТ обучающихся с отрывом от производства (ФОТоб) определяется аналогично:

где Чоб – численность работников, обучающихся в плановом периоде с отрывом от производства, которым предусматривается оплачиваемый отпуск, чел.;

Пуо – средняя продолжительность учебного отпуска, дней;

Ко – среднее количество учебных отпусков, приходящееся на одного работника, обучающегося с отрывом от производства.

Таким же образом определяются затраты ФОТ на компенсацию за неиспользованный отпуск, а также оплату времени, связанного с прохождением медицинских осмотров.

• Общий плановый фонд оплаты труда рабочих (ФОТр) рассчитывается как сумма прямого сдельного фонда (ФОТсд), прямого тарифного фонда (ФОТт), премиального фонда (ФОТпр), выплат компенсирующего характера (ФОТК), включая доплаты за ночное время работы (ФОТнч); работу в праздничные дни (ФОТпд); сверхурочную работу (ФОТсу); работу в многосменном режиме (ФОТмр); работу в тяжелых, вредных, особо вредных условиях труда (ФОТвр); руководство бригадой (ФОТ6р); обучение учеников (ФОТу); функции резервных рабочих (ФОТРР); совмещение профессий (ФОТсп); межразрядную разницу (ФОТмр); выполнение гособязанностей (ФОТго); выслугу лет (ФОТвл); доплату подросткам (ФОТплч); кормящим матерям (ФОТкм), а также оплату выходных пособий (ФОТвп), учебных отпусков (ФОТоб), очередных и дополнительных отпусков (ФОТотп) и прочие выплаты, предусмотренные законодательством.

• Планирование фонда оплаты труда руководителей, специалистов и служащих. Фонд оплаты труда служащих (ФОТсл) на планируемый период рассчитывается исходя из должностных окладов (ОДi), среднесписочной численности этих работников по штатному расписанию (Чссi) и числа месяцев работы в данном периоде (Пп):

где п – количество категорий служащих;

Дпi – суммы прочих доплат, включаемых в фонд оплаты труда i -й категории работников (выплаты разницы в окладах при замещении работников во время отпуска, доплаты за ночные часы работ, за работу в праздничные дни и т.п.).

Оплата отпусков, времени выполнения государственных обязанностей не планируется, поскольку в большинстве случаев при отсутствии работника его обязанности выполняют другие оставшиеся служащие.

• Фонд оплаты труда учеников (ФОТуч) определяется исходя из потребности фирмы в подготовке кадров:

где ЗПу – планируемая среднемесячная зарплата одного ученика, руб.;

Чу – число учеников, чел.;

Пу – средний срок обучения одного ученика, месяцев.

• Фонд оплаты труда прочих категорий персонала (ФОТпрч). Сюда входит ФОТ младшего обслуживающего персонала, работников охраны. Его величина определяется по методике планирования фонда оплаты труда служащих. Иногда в ФОТ прочих категорий включается оплата труда внештатного персонала, величина которого определяется на основе плановой сметы, составленной на работы, которые не могут быть выполнены штатным составом.

• Фонд оплаты труда промышленно-производственного персонала (ФОТппп) равен:

• Фонд оплаты труда работников непромышленной группы (ФОТнпг) планируется аналогично ФОТ промышленно-производственного персонала.

• Общий плановый ФОТ предприятия — сумма фондов оплаты труда промышленно-производственного персонала и работников непромышленной группы:

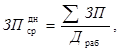

Средний доход работников в целом по предприятию (Д ср) определяется делением всей суммы средств, направленных на потребление (С потр) на среднесписочную численность работников (Ч сп) за рассматриваемый период:

Аналогично рассчитывается средняя заработная плата работников предприятия за рассматриваемый (планируемый) период.

Для определения средней заработной платы конкретного работника используется среднедневной заработок  , который определяется по формуле:

, который определяется по формуле:

где  – сумма заработной платы работника за расчетный период времени, руб.;

– сумма заработной платы работника за расчетный период времени, руб.;

Д раб – количество рабочих дней, отработанных работником за расчетный период, дни.

Коллективные системы оплаты труда целесообразно применять в тех случаях, когда невозможен учет индивидуальной выработки каждого рабочего.

Пример расчета суммы между членами бригады: Бригаде начислено 10000 руб. Распределить начисленную сумму между членами бригады на основании следующих данных:

| Ф.И.О. | Тарифная ставка,руб./ч | Отработанное время, час. | Коэффициент трудового участия |

| Иванов И.И. | |||

| Петров П.П. | |||

| Сидоров С.С. | |||

| Итого |

Технология расчета:

Вариант 1. Распределение начисленной суммы пропорционально квалификации и отработанного времени:

1 Определение прямой оплаты за отработанное время и заполнение гр.2.

2 Распределение пропорционально затраченному времени и квалификации работника и заполнение гр. 3.

| Фамилия, имя, отчество | Прямая оплата за отработанное время | Сумма к распределению |

| Иванов И.И. | 300/750*10000=4000 | |

| Петров П.П. | 50/750*10000=667 | |

| Сидоров С.С. | 400/750*10000=5333 | |

| Итого |

Вариант 2. Распределение начисленной суммы пропорционально квалификации, отработанного времени и коэффициента трудового участия:

1 Определение прямой оплаты за отработанное время

| Фамилия, имя, отчество | Прямая оплата за отработанное время | Распределение приработка | Начисленная сумма |

| Иванов И.И. | (300*2/(30*10*2+0+20*20*1))* *9250=5550 | 300+5550=5850 | |

| Петров П.П. | |||

| Сидоров С.С. | |||

| Итого |

2 Определение приработка (Пр), как разницы между начисленной суммой оплаты труда и оплатой по тарифу, то есть

Пр=10000-750=9250 д.е.

3 Распределение приработка пропорционально квалификации, отработанного времени и коэффициента трудового участия, заполнение гр.3. При КТУ=0, значение приработка равно нулю.

4 Определение суммы к начислению с учетом оплаты по тарифу и рассчитанного приработка.

Информацию можно получить напрямую из ТК РФ, нажимая на гиперссылки: