2017-11-01

2017-11-01 970

970Эти выплаты также можно условно разбить на две подгруппы:

Первая – всевозможные компенсации. Скажем, за использование личного имущества в служебных целях, командировочных расходов или в том случае, если работа сотрудника носит разъездной характер.

Вторая – выплаты исходя из среднего заработка. Прежде всего это отпускные, выплата за время командировки, вынужденного прогула или простоя, выходное пособие при увольнении. Сюда же можно отнести и компенсацию за неиспользованный отпуск.

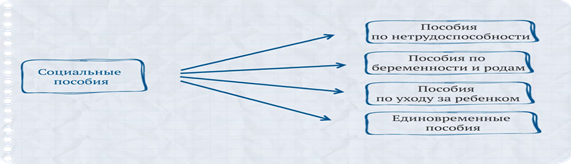

Социальные пособия

Социальные пособия – это:

Рассчитываются они также исходя из среднего заработка, но по своей, отличной от отпускных, методике. Также в компании работник может получить единовременное пособие при рождении ребенка и при постановке на учет в ранние сроки беременности.

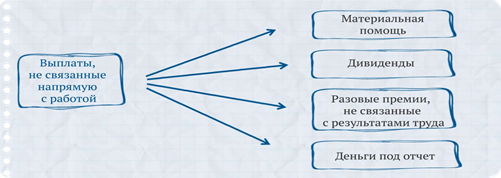

Выплаты, с работой напрямую не связанные

Выплаты, не связанные напрямую с работой, – это:

Тут отметим прежде всего материальную помощь по случаю свадьбы или рождения ребенка и премии, не связанные с трудовыми показателями. Например, к 8 Марта или по случаю дня рождения. Сюда же можно отнести дивиденды. Кроме того, выдавать деньги своим работникам компания может под отчет. То есть на приобретение каких-либо товаров, работ или услуг за наличный расчет.

Размер

Зарплата сотрудника, отработавшего за месяц норму времени и выполнившего трудовые обязанности, не должна быть меньше минимального размера оплаты труда (МРОТ).

Величина федерального МРОТ с 1 января 2016 года составляет 6204 рублей в месяц.

Однако региональными соглашениями о минимальной зарплате власти российских регионов вправе устанавливать у себя другую минимальную величину, которая может быть больше федеральной, но никак не меньше. При этом верхний предел заработной платы не ограничен.

Меньше минимума можно платить совместителям и сотрудникам, работающим в режиме неполного рабочего времени. Их труд оплачивается пропорционально фактически отработанному времени.

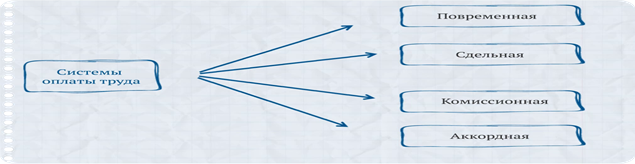

Оплачивать труд работника можно по-разному:

Систему оплаты труда, выбранную руководством организации, нужно зафиксировать в коллективном (трудовом) договоре или другом локальном акте. Обычно систему оплаты труда фиксируют в коллективном договоре или Положении об оплате труда. В трудовом договоре прописывают конкретный размер зарплаты (например, указывают тарифную ставку или оклад).

При этом организация может одновременно применять несколько систем оплаты труда. Например, для одних сотрудников – сдельную, а для других – повременную.

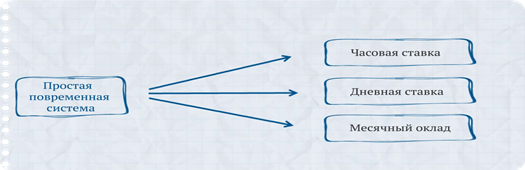

Повременная система

Как правило, повременную систему оплаты труда устанавливают сотрудникам, которые не производят материальных ценностей (например, бухгалтеру, секретарю) или чья выработка не зависит от личных навыков (например, сотруднику, работающему на конвейере). Виды повременной системы:

При простой повременной системе сотруднику можно установить:

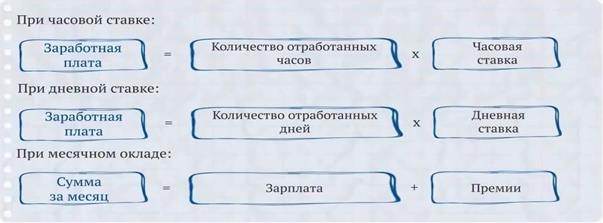

Формулы для расчета зарплаты во всех трех случаях:

Если сотруднику установлен месячный оклад, его зарплата не зависит от количества рабочих дней, которые приходятся на тот или иной месяц по графику. Сотруднику, отработавшему все дни месяца, всегда начисляйте зарплату в размере месячного оклада. И не важно при этом, сколько рабочих дней в месяце – 15 (как в январе 2015 года) или 23 (как в июле 2015 года).

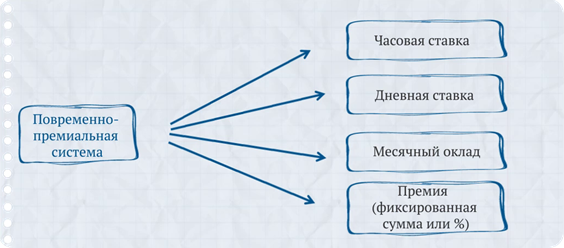

При повременно-премиальной системе к ставке (часовой, дневной) или окладу предусматривается премия. Ее размер можно установить в твердой сумме или процентах к ставке (окладу). Премию выплачивают, если сотрудник выполнил (или перевыполнил) производственное задание.

Порядок расчета зарплаты в этом случае такой же, как и при простой повременной системе. Однако дополнительно к зарплате сотруднику нужно будет начислить премию.

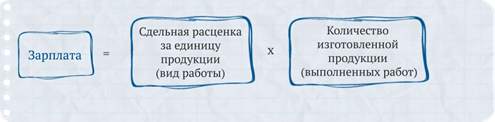

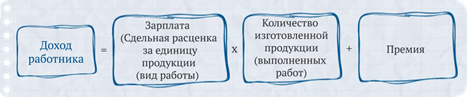

Сдельная система

Сдельная оплата труда, как правило, устанавливается для тех, кто производит материальные ценности (например, для рабочих). Эта система имеет разновидности:

Формулы для расчета каждой из приведенных систем:

При косвенно-сдельной оплате труда нет единого метода расчета зарплаты. Организация может выработать его самостоятельно.

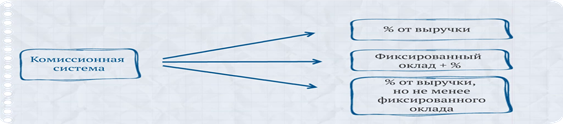

Комиссионная система

Комиссионную систему оплаты труда, как правило, выгодно устанавливать сотрудникам, деятельность которых приносит организации прямой доход: менеджерам по продажам, рекламным агентам и т. п. Варианты расчета заработка при этой системе:

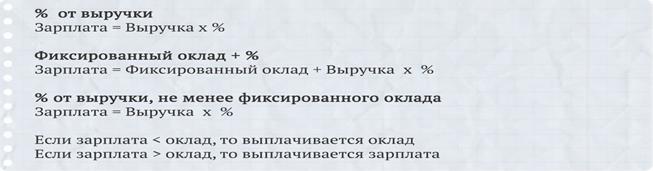

Формулы по расчету заработка при различных вариантах комиссионной системы:

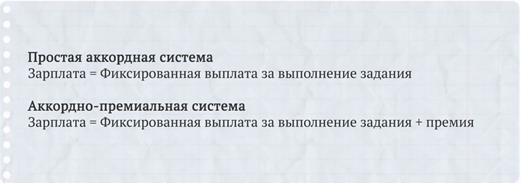

Аккордная система

Аккордная система оплаты труда, как правило, устанавливается сотрудникам, которых привлекли для выполнения временного задания (строительства сооружения, ремонтных работ и т. д.).

На практике применяются:

· простая аккордная система (сотруднику начисляют фиксированные выплаты за выполнение задания);

· аккордно-премиальная система (сотруднику дополнительно выплачивают премию к зарплате).