2017-11-01

2017-11-01 391

391Начнем сразу с примера: Гражданка Сидорова отработала полностью год – с февраля 2016 по март 2017 года. Ее положенный отпуск составляет 28 дней. Годовой доход Сидоровой – 150 тыс.руб. В декабре 2016 года ей была выплачена премия в 12 тыс.руб.

Для расчета выплаты за отпуск вместе с премиальными выплатами следуем такой схеме:

Годовой заработок + премия / 12 / 29,3 x 28

Получается, что Сидоровой выплатят отпускные в размере: 150 тыс.руб. + 12 тыс.руб. / 12 /29,3 x 28 = 12 901 руб.

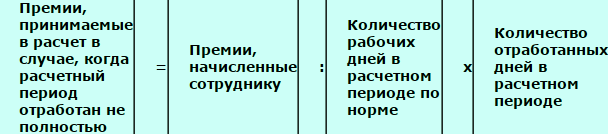

Если бы гражданка Сидорова отработала неполный год, например, уходила на больничный, то премия рассчитывалась бы по такой формуле:

Заметьте, что квартальные, ежемесячные премии учитываются полностью. А вот годовая, отчетная премия, может подлежать корректировке. Например, если будет выплачена после отпуска.

Перечислим, какие премиальные выплаты будут учитываться при определении отпускных:

| Вид премии | Время начисления, только расчетный период |

| Разовые поощрения, которые выплачиваются по системе ОТ. | Учитываются все. |

| Доплаты 1 раз в месяц. | Учитываются все. Но 1 доплата равна 1 месяцу. За один и тот же календарный месяц не может быть учтено 2 доплаты. |

| Выплаты, положенные 1 раз в квартал, 1 раз в полгода. | Учитываются все. Бухгалтер может их разделить на части, выплачивая сотруднику их ежемесячно, но считаться будет вся сумма. |

| Премии, положенные 1 раз в год, либо за выслугу лет. | Учитываются те, которые будут начислены за год, который будет предшествовать отпуску. |

Теперь вы можете подставить необходимые числа в формулу и подсчитать свои премиальные и отпускные выплаты.