2017-11-01

2017-11-01 510

510

Определяя средний заработок, вы учитываете суммы, фактически начисленные работнику в расчетном периоде. Но если сотруднику увеличивали оклад, то часть выплат придется проиндексировать.

При повышении в организации окладов (тарифной ставки, денежного вознаграждения) выплаты нужно пересчитать с учетом повышающего коэффициента. Сделать это необходимо лишь в одном случае: если повышение коснулось всех сотрудников организации (филиала, структурного подразделения).

К выплатам, которые нужно индексировать из-за повышения зарплаты помимо собственно оклада относятся:

· премии, установленные системой оплаты труда;

· надбавки, доплаты, иные виды выплат по зарплате, применяемые в организации.

При этом корректируйте на коэффициент пересчета только те выплаты, которые напрямую зависят от размера оклада и установлены в фиксированном процентном или кратном отношении от него. Если же выплаты установлены в диапазоне значений или в абсолютной (денежной) сумме, увеличивать их на коэффициент пересчета не нужно

Рассмотрим три случая, когда может произойти повышение тарифных ставок или должностных окладов:

· в пределах расчетного периода;

· после расчетного периода до первого дня отпуска, командировки, вынужденного простоя или в месяце увольнения работника (если надо определить компенсацию за неиспользованный отпуск);

· во время отпуска, командировки или вынужденного простоя.

В каждом из этих случаев действует свой порядок пересчета.

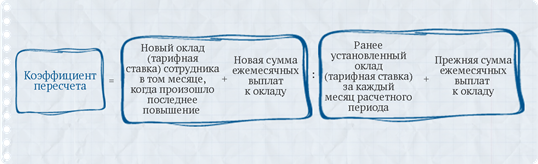

Повышение произошло в расчетный период. Чтобы правильно сделать пересчет, рассчитайте специальный коэффициент. Формула тут такая:

Умножьте на этот коэффициент все выплаты, начисленные до повышения.

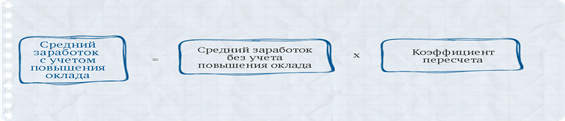

Повышение произошло после расчетного периода, но до начала периода, когда за работником сохраняется средний заработок (или в месяце увольнения, если надо рассчитать компенсацию за неиспользованный отпуск). Здесь корректируйте уже всю сумму исчисленного среднего заработка. Формула будет следующая:

Повышение произошло во время периода, когда за работником сохраняется средний заработок. В такой ситуации корректируйте на коэффициент выплату только за ту часть времени, которая приходится на период с даты повышения окладов.

Предположим, после повышения зарплата была снижена. В этом случае берите для индексации тот оклад, который был установлен после последнего повышения. Новый, пониженный оклад на коэффициент никак не влияет.

Предположим, работник берет отпуск в июне 2015 года. Его оклад в июне-августе 2013 года составлял 20 000 руб. С сентября 2014 года всем работникам компании увеличили оклады на 25 процентов. Поэтому оклад стал 25 000 руб. А с января 2015 года зарплата этого сотрудника была уменьшена до 23 000 руб. Тем не менее коэффициент пересчета для выплат за период с июня по август 2014 года составит 1,25 (25 000 руб.: 20 000 руб.). Понижение оклада тут роли не играет.

А теперь допустим, что зарплата повышалась дважды. В таком случае придется рассчитать два коэффициента.

Допустим, в июле 2015 года работник компании уходит в отпуск. За расчетный период, то есть в течение 12 предшествующих отпуску месяцев, заработная плата в этой организации увеличивают дважды – с 1 сентября 2014 года (с 20 000 руб. до 22 000 руб.) и с 1 марта 2015 года (до 24 200 руб.).

Первый раз зарплата увеличилась с сентября. Значит, нынешний оклад отпускника нужно поделить на ту сумму, которую он получал до 1 сентября. Получим 1,21 (24 200 руб.: 20 000 руб.). Второй раз оклады поднимают с 1 марта 2014 года. Здесь также надо взять нынешнюю зарплату работника, но поделить ее нужно уже на оклад после первого повышения. Результат составит 1,1 (24 200 руб.: 22 000 руб.).

С помощью этих коэффициентов и следует пересчитать заработок за соответствующие месяцы. И уже скорректированную зарплату использовать для расчета отпускных.