2017-11-01

2017-11-01 696

696Затратный подход основан на определении стоимости недвижимости исходя из стоимости земельного участка и затрат на возведение имеющихся на нем улучшений за вычетом накопленного износа. Основная расчетная формула:

Сзп = Сз + Снс-Ин, (1)

где Сзп - стоимость объекта недвижимости, определенная в рамках

затратного подхода, тыс. р.;

Сз - стоимость земельного участка, тыс. р.;

Снс - стоимость нового строительства здания, тыс. р.;

Ин - накопленный зданием износ, тыс. р.

Для оценки стоимости земельного участка используется метод прямого сравнения продаж. По своей сути, данный метод относится к сравнительному подходу, однако его расчетные модели используются и в других подходах. В частности, в рамках

затратного подхода необходимо оценить величину затрат, необходимых на приобретение земельного участка под строительство. Для этого анализируются цены аналогичных участков. При этом имеющиеся различия между сравниваемыми объектами корректируются путем введения соответствующих поправок.

Начальным этапом метода прямого сравнения продаж является изучение рынка и сбор информации об объектах-аналогах, т.е. таких объектах, которые схожи с оцениваемым. Данные о проданных на рынке аналогах приведены в табл. 3.2.

После того, как определены объекты-аналоги, необходимо подобрать единицы сравнения, поскольку количественные характеристики объекта оценки и аналогов отличаются. В данной курсовой работе будем оперировать ценой за единицу площади, т.е. единицей сравнения будет цена 1 м2.

Следующим этапом метода прямого сравнения продаж является внесение поправок на выделенные различия в ценообразующих характеристиках сравниваемых объектов. На данном этапе требуется ответить на вопрос, за какую сумму был бы продан аналог, обладай он теми же характеристиками, что и объект оценки.

Основное правило внесения процентных поправок: если оцениваемый объект лучше сопоставимого аналога, то к цене последнего вносится повышающий коэффициент, если хуже -понижающий коэффициент.

Внося поправки, необходимо помнить, что корректировкам подвергаются объекты-аналоги, объект оценки никогда не подвергается корректировкам.

При внесении поправок необходимо подвергнуть корректировкам каждую отличающуюся характеристику - элемент сравнения. Элементы сравнения принято делить на две группы. Первая группа - элементы, относящиеся к условиям сделки и состоянию рынка (поправки проводятся путем применения каждой последующей поправки к предыдущему результату скорректированной цены). Первая группа включает в себя: состав передаваемых прав собственности, условия финансирования сделки, условия продажи, время продажи.

Вторая группа - элементы, относящиеся непосредственно к объекту недвижимости (производятся путем применения поправок каждого элемента к результату, полученному после корректировки на условия рынка, в произвольном порядке). Состав второй группы: местоположение, физические и экономические характеристики, дополнительные компоненты.

Расчет скорректированных цен земельных участков необходимо провести по форме табл. 3.3.

|

Размер величины поправок, необходимых для расчета скорректированных цен земельных участков, определен по результатам исследования рынка:

- наличие сервитута (обременения) снижает стоимость на

12 %, по причине дополнительных процедур согласования

государственные объекты стоят на 10 % меньше частных;

- кредиты предоставляются под 15 %;

- условия срочной продажи изменяют цену на 10 %, при

сделке между партнерами по бизнесу цена была занижена

на 8 %, особая заинтересованность покупателя при приоб-

ретении соседнего участка для расширения бизнеса позво-

лила продавцу завысить цену на 7 %;

- за 3 мес. цены на рынке возросли на 2 %,за 6 мес. - на

4%, за 9мес- на 8 %;

- разница в ценах по районам: цен. и с/о - 20 %, с/о и отд. -

10%, цен. и отд.-30%;

- разница в ценах при наличии асфальтобетонного покрытия

на площади до 10 % участка по сравнению с площадью до

30 % составляет 2 %, до 30 % по сравнению с площадью до

50 % - 3 %, до 10 % по сравнению с площадью до 50 % - 5 %;

- разница в ценах между низк. и сред, несущей способно

стью грунтов - 3 %, сред. и выс. - 4 %, низк. и выс. - 7 %.

Для вывода о стоимости земельного участка необходимо провести согласование полученных скорректированных цен. Согласование - это не усреднение полученных промежуточных результатов, а процесс взвешивания и сравнения показателей с их характеристиками. Согласование проводится в соответствии с имеющимися отличиями аналогов от оцениваемого объекта.

Для согласования широко используются различные методы. В частности, суждение о стоимости объекта можно принять в результате анализа четырех показателей:

1) среднего арифметического значения скорректированных цен;

2) модального значения. Мода - наиболее часто встречаю-

щееся значение в числовом ряду. Могут быть взяты наи-

более близкие часто встречающиеся вместе значения;

3) медианного значения. Медиана - середина ранжированно-

го числового ряда. Для определения медианы необходимо

записать все цены от минимального до максимального значения и выбрать значение, находящееся в центре ряда, либо среднее между двумя — при четном количестве значений;

4) скорректированной цены самого похожего на оцениваемый объект аналога. Чем меньше количество и величина поправок, тем больше аналог похож на объект оценки.

Стоимость земельного участка в итоге принимается как среднее арифметическое между значениями приведенных выше показателей.

Следующий этап затратного подхода - расчет издержек, необходимых на воспроизводство нового здания, являющегося точной копией оцениваемого. Один из методов оценки стоимости нового строительства - метод укрупненных обобщенных показателей стоимости на единицу сравнения.

В качестве единицы сравнения в данной работе принимается 1 м2. Для получения стоимости нового строительства объекта оценки величина укрупненного обобщенного показателя стоимости умножается на количество единиц сравнения объекта оценки. Расчет величины укрупненного обобщенного показателя стоимости на 1 м2 необходимо выполнить по форме табл. 3.4.

При расчете стоимости нового строительства необходимо учесть следующую информацию:

- заработная плата составляет 35 % от стоимости материа-

лов;

- накладные расходы - 25 % от прямых затрат;

- прибыль подрядчика - 12 % от суммы прямых и наклад-

ных затрат;

- оплата услуг проектно-сметных организаций - 5 % от

прямых затрат;

- маркетинговые, рекламные, страховые расходы - 6 % от

цены подрядчика;

- затраты на покупку энергетических мощностей - 10 % от

цены подрядчика;

- налоги (НДС) - 18 % от суммы всех предыдущих затрат;

- прибыль инвестора - 30 % от понесенных расходов.

Следующим этапом затратного подхода является оценка износа. Термин «износ» в теории оценки понимается как утрата полезности объекта, а следовательно, и его стоимости. Для оценки накопленного износа применяется метод разбивки, суть

которого состоит в определении величины трех видов износа: физического, функционального и внешнего.

При определении общей величины накопленного износа методом разбивки используется формула

ИН = 1 - (1 – ИФИЗ/100) х (1 – ИФУНК/100) х (1 – ИВН/100), (2)

где ИФИЗ - физический износ здания, %;

ИФУНК - функциональный износ здания, %;

ИВН - внешний износ здания, %.

Физический износ определяется нормативным методом. Метод предполагает использование нормативных инструкций. В качестве примера в курсовой работе необходимо воспользоваться Правилами оценки физического износа жилых зданий [7].

Для оценки физического износа необходимо изучить степень повреждения конструктивных элементов здания по форме табл. 3.5.

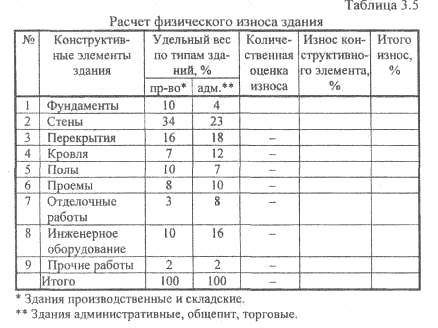

Количественная оценка физического износа приводится по данным прил. 3 только по фундаментам и стенам.

Физический износ конструктивного элемента определяется по величине количественной оценки для соответствующего интервала оценок, при необходимости производится интерполяция процентных значений физического износа. Расчет проводится с использованием Правил оценки физического износа жилых зданий [7], в которых также приведен ряд конкретных примеров. Для остальных элементов износ определяется студентом самостоятельно исходя из уровня износа, оцененного по первым двум элементам.

Итоговая величина износа по каждому элементу определяется путем умножения удельного веса соответствующего элемента на значение износа. Итоговая величина физического износа всего здания определяется суммированием.

Делается вывод о состоянии здания:

- хорошее - если физический износ определен в размере до

20 %;

- удовлетворительное - если физический износ определен в

размере от 20 до 40 %.

Функциональный износ здания оценивается студентом самостоятельно в интервале от 1 до 5 %. При этом на основе изучения специальной литературы необходимо объяснить оцененную величину с описанием конкретных признаков функционального износа.

Внешний износ оценивается аналогично функциональному в интервале от 1 до 10 %.

Процентное значение накопленного износа определяется по формуле (2).

Для оценки стоимостного значения накопленного износа полученный процент применяется к величине стоимости нового строительства здания.

В завершение данного подраздела необходимо вывести результат стоимости объекта, оцененный в рамках затратного подхода. Для этого используется формула (1).