2017-11-01

2017-11-01 352

352Розрахункова робота № 1.

Тема: «Виробничі фонди, ефективність їх використання».

Згідно із визначеним викладачем варіантом, використовуючи дані таблиці № 1, розрахувати:

1. Вартість та структуру основних засобів, їх активну та пасивну частки.

2. Річну амортизацію для окремих груп основних засобів прямолінійним методом (варіант 1-10), методом прискореного зменшення вартості (варіант 11-20), кумулятивним методом (варіант 21-30).

3. Вартість основних засобів на кінець року та їх середньорічну вартість.

4. Показники використання основних засобів.

5. Вартість оборотних засобів, їх структуру та показники використання.

Нормативний термін корисної експлуатації обладнання у таблиці №2.

Порядок виконання розрахункової роботи №1.

1. Для виконання розрахункової роботи студенту необхідно ретельно вивчити тему: «Виробничі фонди підприємства та ефективність їх використання». При цьому приділити увагу таким питанням:

- поняття основні засоби, амортизація, середньорічна вартість основних засобів, показники використання основних засобів;

- методику розрахунку коефіцієнтів зносу, придатності, оновлення, вибуття, приросту, фондовіддачі, фондомісткості та фондоозброєності;

- методику розрахунку таких показників, як коефіцієнт використання режимного фонду часу (екстенсивності), коефіцієнт інтенсивності, коефіцієнт інтегрального навантаження.

2. При розв`язання завдань користуватися формулами, які дано у лекціях з цієї теми:

2.1. Річна амортизація прямолінійним методом визначається за формуло

де: ОЗпоч – вартість основних засобів певної групи (табл.. 1);

ОЗл – ліквідаційна вартість основних засобів (прийняти 8% від початкової вартості основних засобів)

Тн – нормативний термін корисної служби основних засобів (табл.. 2)

Таблиця 2.

Структура основних засобів та розмір їх річної амортизації

| Група основних засобів | Один. виміру | Початкова вартість (ОЗпоч) | Структура основних засобів, % | Корисний термін служби, роки | Ліквідаційна вартість основних засобів (ОЗл) | Річна сума амортизації (Ар) |

| 1.Група….: - | тис. грн. | |||||

| 2.Група …: - | тис. грн. | |||||

| 3.Група….: - | тис. грн. | |||||

| 4.Група….: - | тис. грн. | |||||

| 5.Група…: - | тис. грн. | |||||

| Підсумок | тис. грн. |

2.2.Вартість основних засобів на кінець року визначається за формулою:

ОЗкр = ОЗпр + ОЗвв – Озвив (тис. грн.)

де: ОЗпр – вартість основних засобів на початок року, грн. (прийняти підсумок вартості ОЗ із таблиці 2)

ОЗвв – вартість введених основних засобів, грн. (таблиця 1).

ОЗвив – вартість виведених впродовж року основних засобів (таблиця 1).

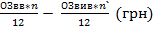

2.3.Середньорічна вартість основних засобів визначається за формулою:

ОЗср = ОЗпр +

де: n – кількість місяців від моменту вводу до кінця року, протягом яких функціонували введені основні засоби;

n` - кількість місяців до кінця року з моменту виведення з експлуатації основних засобів. (дата введення та виведення основних засобів у таблиці 1).

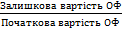

2.4.Коефіцієнт зносу:

Кзн =

2.5. Коефіцієнт придатності:

Кпр=

Кпр = 1 - Кзн

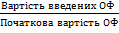

2.6. Коефіцієнт оновлення:

Кон =

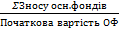

2.7. Коефіцієнт вибуття:

Квиб=

2.8. Рентабельність основних засобів:

Роз =

2.9. Фондовіддача:

Ф =  ;

;

ВОФ – середньорічна вартість основних виробничих фондів,

ОП – обсяг продукції у грошовому виразі.

2.10. Фондомісткість:

ФМ =

2.11. Фондоозброєність:

Фоз =

Розрахунки оформити у таблиці 3.

Таблиця 3.

| Показники | Умовне позначення | Одиниця виміру | Абсолютне значення |

| 1.Фондовіддача | |||

| 2.Фондомісткість | |||

| 3.Фондоозброєність праці | |||

| 4.Рентабельність основних засобів | |||

| 5.Коефіцієнт вибуття основних засобів | |||

| 6.Коефіцієнт оновлення основних засобів | |||

| 7.Коефіцієнт приросту основних засобів | |||

| 8.Коефіцієнт зносу основних засобів | |||

| 9. Коефіцієнт придатності основних засобів |

3. Вартість оборотних засобів їх структура та показники використання.

На основі даних таблиці 1 необхідно розрахувати вартість оборотних засобів підприємства, визначити розмір нормованих та ненормованих оборотних засобів, розрахувати їх структуру. Розрахунки оформити у таблицю 4.

Таблиця 4.

| Види оборотних засобів | Одиниця виміру | Абсолютне значення | Структура оборотних засобів, % |

| 1.Виробничі запаси | |||

| 2.Незавершене виробництво та напівфабрикати власного виробництва | |||

| 3.Витрати майбутніх періодів | |||

| 4.Готова продукція на складах (залишки) | |||

| 5.Відвантажена споживачу продукція | |||

| 6.Грошові кошти на розрахунковому рахунку | |||

| 7.Дебіторська заборгованість | |||

| Підсумок |

Ефективність використання оборотних засобів характеризується такими показниками:

3.1.Коефіцієнт оборотності (швидкість обігу оборотних засобів):

Коб =

де: РП – обсяг реалізованої продукції за певний період (рік, квартал), грн. (табл. 1).

ОбЗнор – середній залишок нормованих оборотних засобів, грн. (розділ 3).

3.2. Коефіцієнт завантаження оборотних засобів:

Кзав =

3.3. Тривалість одного обороту:

tоб =

де: ДП – кількість днів у періоді (для року приймається умовно 360 днів, для кварталу 90 днів)

3.4. Рентабельність оборотних засобів:

Роз =

де: Пр – прибуток від реалізації продукції (табл. 1).

Розрахунки оформити у таблицю 5.

Таблиця 5.

| Показники | Умовне позначення | Одиниця виміру | Абсолютне значення |

| 1.Обсяг реалізованої продукції за рік | |||

| 2.Прибуток від реалізації продукції | |||

| 3.Середньорічна сума нормованих оборотних засобів | |||

| 4.Умовний рік | |||

| 5.Коефіцієнт оборотності | |||

| 6.Коефіцієнт завантаженості оборотних засобів | |||

| 7.Тривалість одного обороту | |||

| 8.Рентабельність (віддача) оборотних засобів |

4. Робота повинна мати висновок, усі рахунки повинні мати пояснення. Роботу оформити згідно із діючими правилами ЕСКД і представити до захисту.