2014-01-27

2014-01-27 716

716Об итогах мобилизации налогов и платежей в 2012 году по Управления ФНС России по Республике Башкортостан

Патентная система налогообложения.

Принципы налогообложения в РФ

Из-за существующего многообразия налогов в РФ возникла необходимость их классификации. Отнесение того или иного налога к определенному виду позволяет более четко уяснить его суть и содержание. В теории налогообложения для классификации налогов используются различные критерии.

Налоги подразделяются на следующие виды:

§ федеральные налоги и сборы;

§ региональные налоги;

§ местные налоги;

Закрытый список региональных и местных налогов служит гарантией налогоплательщику от попыток местных органов власти пополнить доходы соответствующих бюджетов путем введения дополнительных взносов.

Налоговым кодексом устанавливаются также специальные налоговые режимы, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов. Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов, указанных в статьях 13-15 Налогового кодекса.

В соответствии со статьей 18 Налогового кодекса к специальным налоговым режимам относятся:

§ система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

§ упрощенная система налогообложения;

§ система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

§ система налогообложения при выполнении соглашений о разделе продукции,

Поступление налогов и сборов (Для сведения)

Дата публикации: 28.01.2013

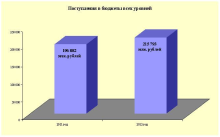

По итогам за 2012 год в бюджеты всех уровней мобилизовано 215 793 млн. рублей налогов и других обязательных платежей, администрируемых налоговыми органами (без учета ЕСН). По сравнению с 2011 годом поступления увеличились на 18 911 млн. рублей или на 9,6%.

В федеральный бюджет перечислено 93 236 млн. рублей или 43,2% общего объема поступлений, с ростом на 4 451 млн. рублей или на 5%.

В территориальный бюджет поступило 122 557 млн. рублей (56,8%), с ростом на 14 460 млн. рублей или на 13,4%.

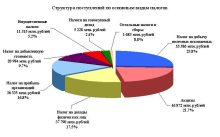

В консолидированный бюджет Республики Башкортостан зачислено 93 527 млн. рублей (с ростом на 8 968 млн. рублей или на 10,6%), в том числе в бюджет республики – 73 468 млн. рублей (78,6%), с ростом на 7 332 млн. рублей или на 11,1%; в местные бюджеты – 20 059 млн. рублей (21,4%), с ростом на 1 636 млн. рублей или на 8,9%. Основной объем поступлений в бюджеты всех уровней (около 97%) по республике обеспечен за счет следующих налогов: налога на добычу полезных ископаемых (25,8%), акцизов (21,7%), налога на доходы физических лиц (17,5%), налога на прибыль (16,8%), налога на добавленную стоимость (9,7%) и имущественных налогов (5,2%).

Поступления налога на добычу полезных ископаемых в 2012 году составили 55 586 млн. рублей, с ростом к 2011 году на 6 627 млн. рублей или на 13,5%. В структуре поступлений НДПИ по республике около 99% приходится на налог на добычу нефти, поступления которого составили 55 007 млн. рублей, с ростом на 6 570 млн. рублей или на 13,6%.

Акцизы поступили в бюджет в объеме 46 872 млн. рублей, с ростом на 8 474 млн. рублей или на 22,1%. Около 80% акцизов приходится на акцизы на нефтепродукты (бензин, дизельное топливо, моторные масла), которые зачислены в бюджет в объеме 37 702 млн. рублей, с ростом на 7 274 млн. рублей или на 23,9%.

Поступления НДФЛ в 2012 году составили 37 790 млн. рублей, что на 4 222 млн. рублей или на 12,6% больше, чем на 1 января 2013 года.

Налог на прибыль организаций поступил в бюджеты всех уровней в объеме 36 335 млн. рублей. По сравнению с 2011 годом поступления возросли на 2 156 млн. рублей или на 6,3%.

НДС поступил в бюджет в объеме 20 984 млн. рублей, что на 4 940 млн. рублей или на 19,1% меньше, чем в 2011 году.

Поступления имущественных налогов (налоги на имущество организаций и физических лиц, транспортный и земельный налоги) составили по состоянию на 1 января 2013 года 11 315 млн. рублей, с ростом к 2011 году на 1 282 млн. рублей или на 12,8%. По налогу на имущество организаций поступления увеличились на 681 млн. рублей или на 9,2% (до 8 108 млн. рублей), транспортному налогу – на 351 млн. рублей или на 25,8% (до 1 711 млн. рублей), земельному налогу – на 39 млн. рублей или на 3,3% (до 1 194 млн. рублей), налогу на имущество физических лиц – на 211 млн. рублей или в 3,3 раза (до 302 млн. рублей).

Совокупная задолженность по налогам, сборам, пени и налоговым санкциям (без учета задолженности по ЕСН и социальным внебюджетным фондам) составила на 1 января 2013 года 16 183 млн. рублей, за год она снизилась на 1 497 млн. рублей или на 8,5 процента.

Задолженность по ЕСН и платежам в социальные внебюджетные фонды, взыскиваемая налоговыми органами, составила на 1 января 2013 года 1 970 млн. рублей, снизилась на 1 324 млн. рублей или в 1,7 раза.

В структуре задолженности на федеральные налоги и сборы приходится 81,3% (13 153 млн. рублей), на региональные – 11,2% (1 814 млн. рублей), на местные – 3,5% (560 млн. рублей), на налоги со специальными налоговыми режимами – 4% (656 млн. рублей).

По итогам за 2012 год в бюджеты всех уровней мобилизовано 215 793 млн. рублей налогов и других обязательных платежей, администрируемых налоговыми органами (без учета ЕСН). По сравнению с 2011 годом поступления увеличились на 18 911 млн. рублей или на 9,6%.

В федеральный бюджет перечислено 93 236 млн. рублей или 43,2% общего объема поступлений, с ростом на 4 451 млн. рублей или на 5%.

В территориальный бюджет поступило 122 557 млн. рублей (56,8%), с ростом на 14 460 млн. рублей или на 13,4%.

В консолидированный бюджет Республики Башкортостан зачислено 93 527 млн. рублей (с ростом на 8 968 млн. рублей или на 10,6%), в том числе в бюджет республики – 73 468 млн. рублей (78,6%), с ростом на 7 332 млн. рублей или на 11,1%; в местные бюджеты – 20 059 млн. рублей (21,4%), с ростом на 1 636 млн. рублей или на 8,9%. Основной объем поступлений в бюджеты всех уровней (около 97%) по республике обеспечен за счет следующих налогов: налога на добычу полезных ископаемых (25,8%), акцизов (21,7%), налога на доходы физических лиц (17,5%), налога на прибыль (16,8%), налога на добавленную стоимость (9,7%) и имущественных налогов (5,2%).

Поступления налога на добычу полезных ископаемых в 2012 году составили 55 586 млн. рублей, с ростом к 2011 году на 6 627 млн. рублей или на 13,5%. В структуре поступлений НДПИ по республике около 99% приходится на налог на добычу нефти, поступления которого составили 55 007 млн. рублей, с ростом на 6 570 млн. рублей или на 13,6%.

Акцизы поступили в бюджет в объеме 46 872 млн. рублей, с ростом на 8 474 млн. рублей или на 22,1%. Около 80% акцизов приходится на акцизы на нефтепродукты (бензин, дизельное топливо, моторные масла), которые зачислены в бюджет в объеме 37 702 млн. рублей, с ростом на 7 274 млн. рублей или на 23,9%.

Поступления НДФЛ в 2012 году составили 37 790 млн. рублей, что на 4 222 млн. рублей или на 12,6% больше, чем на 1 января 2013 года.

Налог на прибыль организаций поступил в бюджеты всех уровней в объеме 36 335 млн. рублей. По сравнению с 2011 годом поступления возросли на 2 156 млн. рублей или на 6,3%.

НДС поступил в бюджет в объеме 20 984 млн. рублей, что на 4 940 млн. рублей или на 19,1% меньше, чем в 2011 году.

Поступления имущественных налогов (налоги на имущество организаций и физических лиц, транспортный и земельный налоги) составили по состоянию на 1 января 2013 года 11 315 млн. рублей, с ростом к 2011 году на 1 282 млн. рублей или на 12,8%. По налогу на имущество организаций поступления увеличились на 681 млн. рублей или на 9,2% (до 8 108 млн. рублей), транспортному налогу – на 351 млн. рублей или на 25,8% (до 1 711 млн. рублей), земельному налогу – на 39 млн. рублей или на 3,3% (до 1 194 млн. рублей), налогу на имущество физических лиц – на 211 млн. рублей или в 3,3 раза (до 302 млн. рублей).

Совокупная задолженность по налогам, сборам, пени и налоговым санкциям (без учета задолженности по ЕСН и социальным внебюджетным фондам) составила на 1 января 2013 года 16 183 млн. рублей, за год она снизилась на 1 497 млн. рублей или на 8,5 процента.

Задолженность по ЕСН и платежам в социальные внебюджетные фонды, взыскиваемая налоговыми органами, составила на 1 января 2013 года 1 970 млн. рублей, снизилась на 1 324 млн. рублей или в 1,7 раза.

В структуре задолженности на федеральные налоги и сборы приходится 81,3% (13 153 млн. рублей), на региональные – 11,2% (1 814 млн. рублей), на местные – 3,5% (560 млн. рублей), на налоги со специальными налоговыми режимами – 4% (656 млн. рублей).

|