2014-01-27

2014-01-27 1029

1029Участники операций по аккредитиву

Виды аккредитива

Понятие аккредитива

Вопрос 34. Расчеты аккредитивами

1. Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению плательщика:

• произвести платежи в пользу получателя средств по предъявлении им документов, соответствующих условиям аккредитива;

• или предоставить полномочия другому банку (исполняющему) произвести такие платежи.

В тех случаях, когда поставщик товара сомневается в платежеспособности покупателя и требует предварительной оплаты, а покупатель сомневается в надежности поставщика и боится перечислять деньги, аккредитивная форма расчетов может стать удобным способом разрешения конфликта. В последнее время она приобретает все большее распространение.

Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и получателем, в котором кроме наименований сторон, суммы и вида аккредитива следует указать:

• наименование банка-эмитента и банка, обслуживающего получателя средств;

• способ извещения получателя об открытии аккредитива, а плательщика - о номере счета для депонирования средств;

• полный перечень и точную характеристику документов, представляемых получателем средств;

• сроки действия аккредитива, представления документов после отгрузки товаров, требования к их оформлению;

• другие необходимые документы и условия (условие оплаты - с акцептом или без акцепта, ответственность за неисполнение).

2. Аккредитивы могут быть:

• покрытые (депонированные);

• непокрытые (гарантированные);

• отзывные;

• безотзывные.

Покрытые (депонированные) - это аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставленный ему кредит в распоряжение банка поставщика (исполняющий банк) на весь срок действия обязательств.

При установлении между банками корреспондентских отношений непокрытый (гарантированный) аккредитив может открываться в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

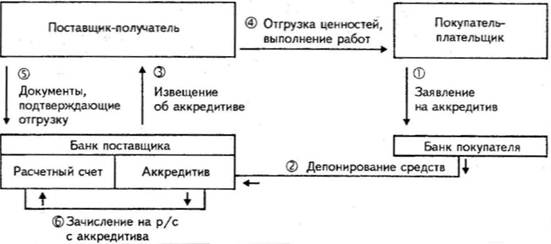

Наиболее распространенной формой являются расчеты покрытыми аккредитивами соответствующая схема ниже.

Отзывный аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного согласования с поставщиком (например, в случае несоблюдения условий, предусмотренных договором, досрочного отказа банка-эмитента гарантировать платежи по аккредитиву). Все распоряжения об изменении условий отзывного аккредитива плательщик может давать поставщику только через банк-эмитент, который извещает банк поставщика (исполняющий банк), а он уже в свою очередь - поставщика. Но исполняющий банк должен оплатить документы, соответствующие условиям аккредитива, выставленные поставщиком и принятые банком поставщика до получения последним уведомления об изменении или аннулировании аккредитива. Безотзывный аккредитив не может быть аннулирован или изменен без согласия поставщика, в пользу которого он открыт.

Поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено условиями аккредитива.

3. Для открытия аккредитива плательщик представляет в обслуживающий его банк (банк-эмитент) заявление на соответствующем бланке.

Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором должны быть указаны:

• наименование банка-эмитента;

• наименование банка, обслуживающего получателя средств;

• наименование получателя средств;

• сумма аккредитива;

• вид аккредитива;

• способ извещения получателя средств об открытии аккредитива;

• способ извещения плательщика о номере счета для депонирования: средств, открытого исполняющим банком;

• полный перечень и точная характеристика документов, представляемых получателем средств;

• сроки действия аккредитива, представления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению указанных документов;

• условие оплаты (с акцептом или без акцепта);

• ответственность за неисполнение (ненадлежащее исполнение) обязательств.

В основной договор могут быть включены иные положения, касающиеся порядка расчетов по аккредитиву.

Плательщик в аккредитиве обязан указать:

• вид аккредитива (при отсутствии - отзывный);

• условие оплаты (с акцептом или без него);

• номер счета в, исполняющем банке для депонирования средств при покрытом аккредитиве;

• срок действия аккредитива (число и месяц закрытия аккредитива);

• полное и точное наименование документов, против которых производятся выплаты по аккредитиву:

- наименование товаров (работ, услуг), для оплаты которых открывается аккредитив;

- номер и дату основного договора;

- срок отгрузки товаров или оказания услуг;

- наименование грузополучателя;

- место назначения платежа.

Аккредитив представляется в количестве экземпляров, необходимых банку плательщика для выполнения его условий.

Для получения средств по аккредитиву получатель средств (поставщик), отгрузив товары, представляет в пределах срока действия аккредитива реестр счетов установленной формы, отгрузочные и другие предусмотренные условиями аккредитива документы в обслуживающий банк.

При выплате по аккредитиву банк получателя (исполняющий банк) обязан проверить соблюдение поставщиком условий аккредитива, правильность оформления реестра счетов, соответствие подписей и печати поставщика на нем образцам.

Если условиями аккредитива предусмотрен акцепт уполномоченного покупателя, то проверяется наличие акцептной надписи и соответствие подписи уполномоченного представленному им образцу. При этом уполномоченные липа обязаны представить исполняющему банку.

• паспорт или другой заменяющий его документ;

• образец своей подписи (проставляется на банковской карточке);

• доверенность от организации, открывшей аккредитив.

Уполномоченный на осуществление акцепта представитель покупателя на реестрах счетов делает соответствующую надпись и закрепляет ее своей подписью с указанием даты акцепта.

Не принимаются к оплате реестры счетов без указания в них даты отгрузки, номеров товарно-транспортных документов, номеров почтовых квитанций при отправке товара через предприятия связи, номеров или дат приемо-сдаточных документов и вида транспорта, которым отправлен груз при приеме товара представителем покупателя на месте у поставщика.

Реестр счетов представляется поставщиком банку в четырех экземплярах, из которых первый экземпляр используется в качестве основания для списания, четвертый выдается получателю средств в качестве расписки в приеме реестра счетов, а второй с приложением товарно-транспортных документов и иных требуемых условиями аккредитива документов, третий отсылаются банку-эмитенту для вручения плательщику.

Закрытие аккредитива в исполняющем банке производится:

• по истечении срока аккредитива;

• по заявлению получателя средств об отказе от дальнейшего использования аккредитива до истечения срока (если это предусмотрено условиями аккредитива). При этом банку-эмитенту посылается уведомление исполняющим банком;

• по распоряжению плательщика о полном или частичном отзыве аккредитива (если это предусмотрено условиями аккредитива), о чем посылается сообщение банку-эмитенту.

Вопрос 35. Расчеты чеками