2014-01-27

2014-01-27 991

991Таблица 2.5

Отгружено товаров собственного производства за декабрь 2007 года

Таблица 2.4

| Отчетный месяц | Предыдущий месяц | Соответствующий месяц прошлого года | Период с начала отчетного года | Соответств. период с начала прошлого года | Темпы роста | |||

| Отчетного месяца в % к | С нач. года к соот периоду прошлого | |||||||

| Предыдущему месяцу | Соответ месяц прошлого года | |||||||

| Пр-во мебели | 123,6 | 138,2 | 79,5 |

Данные об объемах производства мебели в разрезе отдельных укрупненных ассортиментных групп изложены в таблице 3.5

| Изделия | |||

| Стулья, тыс. штук Шкафы, тыс. штук Диван-кровати, тыс. штук Кровати деревянные, тыс. штук Столы, тыс. штук | 10,15 10,4 1,0 1,3 8,9 | 10,7 15,1 1,5 1,8 8,9 | 9,4 14,3 1,1 1,0 9,1 |

Не смотря на ежегодное увеличение производства мебели, улучшение ее качества и обновление ассортимента, значительная часть ее импортируется в нашу область из зарубежных стран: Белоруссии, Италии, Испании, Германии, Финляндии, Румынии, Югославии, Франции, Индонезии. Связано это с тем, что, как показывает практика, многие региональные компании-производители ориентированы на российский рынок, не осуществляют систематические исследования конъюнктуры рынка местного тем самым, позволяя легко входить на него транснациональным компаниям, которые уже давно оценили большой рыночный потенциал России в целом и Калининградской области в частности.

7. Специализация по товарным категориям и ценовым сегментам. Для нашего региона характерно доминирующее развитие производства мебели низкого и среднего ценовых сегментов, тогда как за рубежом – высокого и среднего. Связано это с более низким уровнем благосостояния россиян и калининградцев в частности.

8. Развитие различных форматов торговли. Производители мебели как самостоятельно занимаются сбытом продукции, открывая свои мебельные салоны, так и реализуют мебель через сеть своих дилеров и дистрибуторов, вкладывая целевые средства в развитие их торговых форматов. По формату торговли выделяют:

- мебельные центры площадью от 1000 м2 с широким ассортиментом мебели разных производителей. Это наименее представленный в регионах формат мебельных продаж. Калининградская область не является исключением из правил. В настоящее время имеется 2-3 таких центра на регион («Мега-мебель»), расположенных в его столице;

- фирменные мебельные салоны с мебелью одного производителя или одного направления и стиля площадью от трехсот до пятисот квадратных метров («Лазурит», «Барокко», «Ортекс»). Это монобрендовые салоны мебели «от производителя», созданные компанией для сбыта только своей продукции;

- мебельные салоны со смешанным ассортиментом разных производителей площадью до ста квадратных метров («Белорусская мебель», «Столы и стулья»). Весьма распространены во всех без исключения регионах, занимают небольшие торговые площади, работают в основном в сегменте эконом-класса, загрузку магазина большей частью обеспечивают местные производители;

- отделы мебели в торговых центрах. Наиболее интересны для небольших производителей за счет возможности арендовать небольшую торговую площадь (отдел мебели в ТЦ «Вестер» по улице Горького).

9. Высокое качество мебели. Качество мебели – сложная многогранная проблема. Оно зависит от применяемых средств и орудий труда, способов и методов производства мебели и ряда других факторов. В современных условиях улучшение качества мебели – важный рычаг повышения эффективности производства и удовлетворения возрастающих потребностей покупателей в необходимой номенклатуре изделий, фактор роста экспортных возможностей предприятия. Качество мебели наших производителей неуклонно растет. С накопленным опытом возрос и профессионализм. Выражается это в том, что раньше мебельщики копировали западные образцы. Сегодня же уважающее себя предприятие выходит на рынок со своими идеями и разработками.

10. Постепенноенасыщение мебельного рынка Калининградской области и ориентация на российский рынок. Значительная часть продукции Калининградских мебельных предприятий импортируется за рубеж. В основном это связано с выгодными условиями ОЭЗ и близостью к европейским ежегодным выставкам мебели и европейским производителям мебели и комплектующих. В основном же наше мебельное производство ориентировано на российский рынок. Диверсификация на нем осуществляется и за счет развития собственных розничных сетей и региональных представительств в России («Максик», «Лазурит», Интердизайн»).

11. Необходимость стимулирования спроса. Как показывает статистика, только 15-20% населения Калининградской области, у которого сосредоточено около 46% всего дохода, могут позволить себе приобрести дорогостоящий товар сразу, не накапливая требуемую сумму в течение длительного периода времени [21]. В такой ситуации предприятия мебельного производства, с одной стороны, должны изыскивать все возможные способы сокращения издержек, чтобы снизить цену на мебель, с другой – иметь эффективный механизм реализации своего товара с учетом применения различные способов и средств стимулирования спроса на свою продукцию у населения. Связана такая необходимость с тем, что средний покупатель нуждается во многом, но имеет весьма ограниченные финансовые возможности.

ООО «Максик» реализует свыше ста моделей мебели. Наибольший удельный вес (около 60%) приходится на комплекты мягкой мебели. Номенклатура комплектов, объем их продаж за 2007 год и АВС-анализ указаны в Приложении П13.

Как видно из данных приложения средняя цена комплекта мягкой мебели, выпускаемой фабрикой «Максик» составляет 71700 рублей (округленно – 72 тысячи рублей). Из всей номенклатуры выпускаемой продукции цену, близкую к средней имеют два комплекта: «Рената» и «Палермо». Согласно АВС-анализу комплект мягкой мебели «Палермо» относится к группе В. Объем реализации изделий группы В составляет от 3 до 16 единиц в год, объем реализации комплекта «Палермо» почти самый высокий в этой группе – 10 комплектов за 2007 год. Комплект «Рената» входит в группу наиболее востребованной продукции – группу А. Однако, доля его реализации на порядок ниже, чем доля лидеров (16 комплектов по сравнению с 170, 149 и 127 единицами комплектов - лидеров продаж). В группе А комплект «Рената» занимает предпоследнюю строчку. Из вышеизложенного можно сделать вывод, что по отношению к продаже комплекта «Рената» нужно применять иной механизм реализации, так как прежний неэффективен. На основании данного вывода предлагается в качестве объекта апробации модели использовать именно данный образец продукции.

Б. Сегментирование потребителей по различным признакам

В первой главе отмечалось, что необходимость сегментирования обусловлена отличием людей друг от друга в мотивации, потребностях, в особенностях процесса принятия решений и поведении при покупке. Наиболее существенные критерии сегментации: уровень доходов потребителей и их отношение к потребительским свойствам товара.

Однако, автором для более точных прогнозов и снижения рисков принятия неверного решения предприятием, реализующим мебель, предлагается ввести еще один обязательный критерий сегментации: чувствительность потребителей по отношению к предпринимаемым продавцами усилиям. Сегментирование потребителей по этому признаку позволит определить отклик потребителей на те или иные меры стимулирующего воздействия. Если большинство потребителей благосклонно восприняло предложение фирмы-продавца, это говорит о том, что прогнозы были верными и предприятие может приступать к реализации своих планов, имея минимальные риски.

В первой главе отмечалось, что наиболее эффективным при реализации дорогостоящих товаров длительного пользования является применение потребительского кредита, который гарантированно приводит к увеличению объемов продаж. Этот прием и следует использовать при реализации комплекта, однако, только в том случае, когда такие действия фирмы найдут значительный отклик у потребителей. Для проведения сегментации по основным критериям, а также для определения «отзывчивости» покупателей на изменение условий реализации комплекта мягкой мебели «Рената», было проведено анкетирование посетителей ООО «Максик» (Приложение П14). Для проведения исследования опрашивались потребители, которые проявили заинтересованность в приобретении комплекта «Рената».

Градация уровней доходов и степени различий социальных групп населения значительно влияет на степень их обеспеченности предметами длительного пользования, изменяет объемы и структуру спроса и потребления таких товаров. Поэтому правильно спрогнозированный и дифференцированный по социальным и экономическим группам спрос на мебель – важнейшее условие поступательного развития предприятия, правильного планирования объема и структуры производства, проектирования конструкций мебели, распределения капитальных вложений и труда, проведения мероприятий по стимулированию продаж.

Исходя из произведенной сегментации потребителей, каждый производитель выпускает продукцию, ориентированную на определенный сегмент рынка, выпуская мебель соответствующего класса («суперэконом», «эконом», и так далее). Однако, в первую очередь, предприятия реализующие мебель класса «медиа» и «премиум», ориентированные на сегмент покупателей с высоким уровнем дохода, рано или поздно сталкиваются с проблемой привлечения потребителей из менее обеспеченных слоев населения. Следовательно, при работе на любом ценовом сегменте продавцы мебели вынужденно прибегают к различным способам стимулирования спроса.

Что касается потребительских свойств, по отношению к мебельному производству, идеальным товаром для покупателя становится мебель, произведенная по индивидуальному заказу.Такая продукция отвечает всем требованиям покупателя, с учетом его личных вкусов, предпочтений и пожеланий, и, как правило, не имеет абсолютно идентичных аналогов. Успешно развивающиеся предприятия, имеющие хорошую базу снабжения, современное оборудование и владеющие передовыми технологиями, выполняют работу по эскизам заказчика. В этом случае наиболее полно удовлетворяются потребности покупателя, так как изделие соответствует всем требованиям и особенностям вкуса потребителя. Несмотря на то, что такой способ самый затратный для предприятия (он требует разработки индивидуальных технической документации и чертежей, изготовления в единственном экземпляре комплектующих) и дорогостоящий для потребителя, он пользуется популярностью, так как в итоге заказчик получает уникальное изделие, не имеющее аналогов и полностью соответствующее интерьеру жилого помещения.

Однако, подобные изделия обычно намного дороже серийных, требуют больше времени и сил для производства и вряд ли смогут заполнить массовый рынок. Поэтому для предприятий-производителей и продавцов мебели оптимальным является стратегия, представляющая собой нечто среднее между крайним сегментированием (изделия, отвечающие индивидуальному вкусу клиента) и массовым маркетингом (стандартные изделия массового производства). Достигается это за счет изготовления мебели по индивидуальному заказу потребителей (определенные параметры, цветовая гамма и фактура облицовки, число комплектующих элементов – полок, ящиков, дверей и так далее), но из унифицированных и стандартизованных материалов, комплектующих и фурнитуры. За счет использования их в разных вариациях и сочетаниях достигается необходимое разнообразие видового и модельного ряда ассортимента мебели.

Именно такая стратегия используется при изготовлении комплекта «Рената». Он изготавливается по заказу покупателя, который по своему усмотрению может выбрать вид и цвет обивочных и конструкционных материалов, фурнитуру. Срок изготовления заказа – 3 недели. Моментом совершения сделки по изготовлению мебели является момент внесения денег совпадающий с документальным оформлением заказа. Для снижения риска предприятия, изготавливающего мебель по индивидуальным заказам, является внесенный в договор с покупателем пункт, согласно которому в случае отказа покупателя от заказа, определенная денежная сумма остается изготовителю в качестве компенсации за понесенные расходы. Моментом реализации мебели является момент передачи готового комплекта потребителю.

Абсолютное большинство опрошенных респондентов (92%) отметили, что комплект «Рената» отличается хорошими потребительскими свойствами. Однако больше половины потребителей (53%) призналось, что для них данный комплект является дорогостоящим, когда речь идет о единовременной покупке.

Для разработки механизма реализации мебели в кредит автором была поставлена задача: определить, найдет ли предлагаемый способ продажи положительный отклик у потребителей.

По данным проведенного анкетирования комплект «Рената» имеет продажную цену, устраивающую 40%. Хотели бы приобрести мебель более дорогую лишь 7% опрошенных. На вопрос «Приобрели бы Вы комплект мягкой мебели «Рената» в кредит?» утвердительно ответили 10 человек, отрицательно – 37. Сомневаются в своем решении, но склонны приобрести комплект «Рената» в кредит 34 человека, не склонны приобретать мебель в кредит – 19 человек. Наиболее приемлемой для себя максимальной величиной первоначального взноса до двадцати процентов назвали 41 человек, до тридцати процентов – 40 человек, до пятидесяти процентов – 16 человек, свыше пятидесяти – 3 человека. Сроки погашения кредита 3 месяца устраивают 23 человека, 6 месяцев – 55 человек, 1 год – 22 человека.

Результаты анкетирования показывают, что разработка механизма реализации мебели в кредит, предусматривающая приемлемые для потребителей условия приобретения комплекта «Рената», может реанимировать продажу данного изделия.

В. Выбор формы и метода продажи изделий мебельного производства.

При наличии в продаже необходимых товаров, сущность основных требований покупателей к уровню обслуживания состоит в том, чтобы с наибольшими удобствами и минимальными затратами времени и усилий совершить покупку. Поэтому широкое применение прогрессивных форм и методов продажи товаров рассматривается как важнейший элемент механизма реализации мебели.

Различают магазинную и внемагазинную формы продажи. При реализации изделий мебельного производства ООО «Максик»применяет обе формы продажи: продажа мебели осуществляется посредством предприятия-изготовителя и розничных предприятий.

Внемагазинная форма подразумевает изготовление мебели по заказам. ООО «Максик» имеет свой модельный ряд, то есть разработанные типовые модели изделий. Потребитель при заказе мебели по своему желанию может вносить в эти модели определенные изменения: выбрать цвет облицовки, обивки, разновидности фурнитуры, изменять габаритные размеры, количество различных элементов (полок, ящиков, консолей) и их конфигурацию.

Магазинная форма продажи изделий мебельного производства ООО «Максик» характерна для российского рынка, так как именно торговые предприятия закупают оптовые партии мебели с целью их дальнейшей продажи через магазины различных форматов. В Калининграде ООО «Максик» арендует площади в двух торговых центрах для демонстрации своих моделей и оформления заказов на их изготовление.

В торговом зале выставляются образцы мебели, подлежащей продаже, снабженные четко оформленным ценником и аннотацией с указанием изготовителя, основных параметров и других характеристик потребительских свойств товара. У продавца, осуществляющего продажу мебели по образцам, находятся каталоги, альбомы имеющихся в продаже товаров по видам оформления. В демонстрационном зале по продаже мебели оформляются интерьеры, имитирующие жилые комнаты с использованием других предметов обстановки (ковров, штор и тому подобное), а также стенды с образцами обивки мебели или основных материалов, применяемых для производства изделий (древесины, фурнитуры и так далее). Образцы товаров должны периодически обновляться с тем, чтобы предупредить потерю их качества.

Реализация мебели при любой форме продажи предполагает использования метода продажи по образцам. Этот метод предусматривает размещение в торговом зале только образцов для обозрения. Продажа мебели по образцам осуществляется на основании «Правил продажи отдельных видов товаров», утвержденных постановлением Правительства РФ от 19 января 1998 года №55 раздела 5 «Особенности продажи мебели», введенных Постановлением Правительства РФ от 6 февраля 2002 года №81 [48].Этот документ регулирует отношения между покупателем и продавцом товаров на основании договора розничной купли-продажи. Данные Правила направлены на улучшение обслуживания населения путем применения прогрессивных форм продажи, оказания услуг по доставке, сборке, установке крупногабаритных товаров, а также защиту интересов и прав покупателей.

Предусмотрены две основные формы продажи товаров по образцам:

- с отпуском в торговом зале;

- с доставкой отобранных товаров на дом покупателю со складов оптовых или розничных торговых предприятий (организаций), либо от предприятия-изготовителя. Вторая форма экономически более эффективна, так как позволяет сократить потребность розничных торговых предприятий в складских помещениях, уменьшить совокупные транспортные расходы и избавить покупателей от хлопот, связанных с доставкой мебели. Именно она и используется ООО «Максик» на территории Калининградской области.

Сборка или установка приобретенной мебели производится силами продавца (производителя, розничного предприятия) или других привлекаемых им организаций, как правило, в день доставки, а если это невозможно, то не позднее 2 дней с момента доставки. Покупатель вправе отказаться от услуг, предоставляемых продавцом, а также расторгнуть договор, если им обнаружены существенные недостатки товара или иные существенные отступления от условий договора.

На основании вышеизложенного можно сделать вывод, что предприятие-изготовитель мебели ООО «Максик» имеет все возможности для применения механизма реализации мебели в кредит. Сегментирование потребителей показывает, что его применение позволит увеличить объемы продаж мягкого уголка «Рената», рентабельность реализации которого в настоящее время низка.

Краеугольным камнем при разработке такого механизма является определение оптимума потребителя, отражающего рыночное равновесие потребителя и продавца относительно условий реализации мебели в кредит. Оптимум применительно к данному механизму находят, используя закон рыночного равновесия Хикса и двухпериодную модель Фишера. Для его определения необходимо предпринять несколько шагов.

Шаг первый: построение линии бюджетного ограничения потребителя применительно к реализации мебели в кредит.

В предшествующих главах исследования, говорилось, что бюджетное ограничение характеризует финансовые возможности потребителя. Применительно к реализации мебели в кредит бюджетное ограничение отражает сумму денежных средств, которая может быть направлена на приобретение мебели в кредит.

Р = (Y1 + Y2) – (С1 + С2). (2.7)

Выражение (2.7) представляет собой основное уравнение межвременного бюджетного ограничения. Трактуется оно однозначно: потребитель может израсходовать на приобретение мебели в кредит только ту сумму, которая остается от его совокупного дохода после удовлетворения совокупных первоочередных потребностей (обязательных платежей).

Бюджетная линия применительно к данной ситуации будет представлять собой прямую линию, состоящую из совокупности точек, координаты которых в сумме будут давать число, соответствующее величине дохода потребителя за два межвременных промежутка. Так как линия безразличия – прямая, то для ее построения достаточно двух точек. Для удобства лучше взять точки пересечения с осями координат. Тогда эти координаты можно записать следующим образом:

А ((Y1 + Y2) – (С1 + С2); 0)

В (0; (Y1 + Y2) – (С1 + С2))

Чтобы найти координаты этих точек, прежде всего необходимо определить величину совокупного дохода потребителей за период накопления средств для приобретения мебели (Y1+Y2) и величину, необходимую для оплаты первоочередных потребностей (С1+С2).

Согласно проведенному анкетированию большинство потенциальных потребителей (39% и 28%) имеют средний или высокий уровень доходов: до 20 и до 30 тысяч рублей на человека в месяц соответственно; 19% - очень высокий уровень дохода (свыше 30 тысяч рублей на человека в месяц); 14 % - низкий уровень (до 10 тысяч рублей на человека). В случае приобретения мебели в кредит, большая часть потребителей (42%) готова выделить на погашение задолженности ежемесячно не более 10 тысяч рублей, 27% - до 15 тысяч рублей, 18% готовы направить на приобретение мебели от 15 до 20 тысяч рублей и лишь 13% располагают ежемесячно свободными денежными средствами свыше 20 тысяч рублей.

Однако, некоторым людям свойственно преувеличивать свои финансовые возможности, поэтому для получения более точных сведений прежде всего необходимо определить среднемесячный уровень доходов потенциальных покупателей на человека, взяв за основу данные анкетирования:

Y = (10*16 + 15*39 + 25*28 + 30*17) / 100 = 20 тысяч рублей

Чтобы получить более точные данные необходимо рассчитать среднеквадратичное отклонение по всей совокупности согласно формуле:

δ = √ ∑ (Уi – Уср)² / n

δ = ± 7 тысяч рублей

Чтобы свести риски предприятия к минимуму за основу последующих расчетов следует взять низшую границу среднемесячного уровня дохода покупателя, а именно 13 тысяч рублей.

Ранее отмечалось, что основным потребителем мебели является не отдельный человек, а домохозяйство (семья). Там же говорилось о том, что среднестатистическая семья состоит из трех-четырех человек. Следовательно, домохозяйство потенциальных потребителей мебели имеет среднемесячный уровень дохода 39,0 тысяч рублей.

Согласно данным последних социологических исследований по Калининградской области, около 75% потребительского дохода приходиться на продукты питания и основные платные услуги, то есть на первоочередные платежи [53].Следовательно, среднемесячная величина свободных денежных средств, которыми располагает потребитель, и которые могут быть направлены на приобретение мебели в кредит, составит 9,7 тысяч рублей. Из этого следует, что период накопления денежных средств, необходимых на внесение первоначального взноса и погашение задолженности по приобретению мебели в кредит составит приблизительно 8 месяцев.

Предположим, что потребитель располагает периодом времени в 7 месяцев. Величина накопленных денежных средств, которые могут быть использованы для приобретения мебели в кредит, составит:

(Y1 + Y2) – (С1 + С2) = 68 тысяч рублей.

Этой суммы явно недостаточно для приобретения комплекта мягкой мебели «Рената», так как продажная цена его, без учета платы за кредит, составляет 72 тысячи рублей. Если в качестве условия принять девятимесячный период, то величина накопленных денежных средств составит:

(Y1 + Y2) – (С1 + С2) = 87,3 тысяч рублей.

Эта сумма значительно превышает фактическую стоимость мебели, а ее накопление потребует от потребителя ничем не обоснованных дополнительных усилий. Следовательно, наиболее оптимальным для накопления требуемой величины денежных средств, наиболее близкой к продажной цене мебели, периодом будет 8 месяцев.

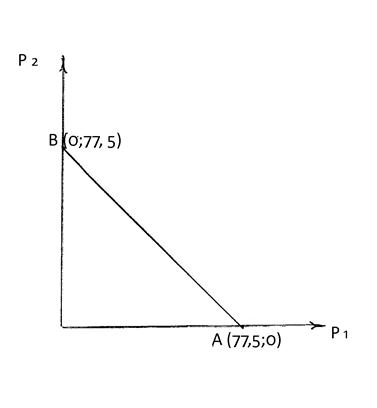

За это период величина совокупных доходов (Y1+Y2) достигнет 312,0 тысячи рублей, величина первоочередных платежей (С1+С2) – 234,5 тысяч рублей, а величина свободных денежных средcтв (Y1+Y2) – (С1+С2) составит 77,5 тысяч рублей. Следовательно, координаты точек пересечения бюджетной линии с осями координат будут:

А (77,5; 0)

В (0; 77,5)

Благодаря тому, что два периода межвременного ограничения рассматриваются не только в связи с уровнем благосостояния потребителя, а и через стоимость приобретаемых в кредит предметов мебели, то линия цен, в отличие от моделей И. Фишера и Р.С. Левиной, строится в системе координат Р1 (величина свободных денежных средств в первом периоде) и Р2 (величина свободных денежных средств во втором периоде). Оси этой системы характеризуют конкретные абсолютные величины: ось абсцисс – величину денежных средств, направляемых на внесение первоначального взноса, ось ординат – величину денежных средств, направляемых на погашение задолженности по кредиту. На осях координат Р1 Р2 и нужно отметить точки А и В с указанными выше координатами и соединить их прямой линией, получив таким образом бюджетную линию потребителей относительно приобретения комплекта мягкой мебели «Рената» в кредит (рис. 3.1)

Рис. 2.1 Бюджетная линия потребителя применительно к покупке комплекта «Рената»

Шаг второй: построение кривой безразличия.

Как отмечалось во второй главе, данная кривая отражает максимальную полезность, достижимую потребителем. Достичь ее покупатель может, владея мебелью, так как именно в процессе использования понравившейся вещи он удовлетворяет свои потребности в ней. Возможность приобретения мебели в личное владение зависит от условий, выдвигаемых продавцом.

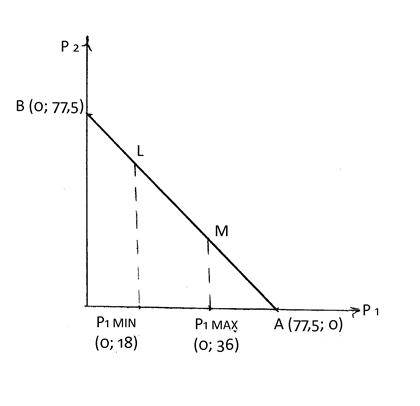

Как видно из уравнения (2.5), графически кривая безразличия применительно к концепции приобретения мебели в кредит представляет собой прямую, состоящую из совокупности точек с координатами (Р1; Р2). Следовательно, чтобы ее построить, также достаточно найти координаты двух точек. В качестве таких точек берется пересечения данной линии с осями координат. Они характеризуют две полярные ситуации: приобретение мебели с нулевой задолженностью по кредиту и приобретение мебели без первоначального взноса. Координата первой точки описывает ситуацию, когда покупатель приобретает мебель по цене предложенной изготовителем в результате сделки розничной купли-продажи, то есть не прибегая к кредиту. Это равносильно приобретению комплекта с оплатой в момент ее покупки. Стоимость мебельного уголка «Рената» для потребителя в данном случае составит около 72 тысяч рублей. Вторая точка иллюстрирует ситуацию, когда покупатель приобретает мебель в кредит без первоначального взноса. Координаты этих точек будут следующие:

С (72; 0)

D (0; 72*(1+n)),

где n – коэффициент платы за пользование предоставленным кредитом.

Координаты данных точек показывают, что точка пересечения кривой безразличия осью Р1 будет всегда постоянной и равняться продажной цене комплекта «Рената». Местоположение точки пересечения линии цен с осью Р2 будет изменяться в зависимости от величины платы за пользования кредитом. При этом будет изменяться и угол наклона линии безразличия: чем больше будет значение коэффициента n платы за пользование кредитом, тем более отвесной будет становиться линия, и наоборот.

Согласно исследованиям, проведенным во второй главе, чтобы кредитная сделка была безрисковой и выгодной для продавца, коэффициент платы за пользование кредитом должен состоять из трех частей. Первая часть (n1) представляет собой коэффициент наращивания кредитной суммы, обеспечивающий получение прибыли и учитывающие возможность невозвращения денег; вторая (n2) - коэффициент наращивания кредитной суммы, учитывающий действие процентной ставки; n3 – коэффициент действия инфляции.

Во второй главе формула ценообразования предприятия в условиях риска невозвращения задолженности по кредиту представлена в таком виде:

n1 = ТН0*(1+ Рн/ТН0) / (1 - Рн), (2.42)

где ТН0 – величина торговой надбавки, Рн – вероятность невозвращения денег.

В данном случае фабрика «Максик» реализует мебель с 40%-ной торговой надбавкой, обеспечивающей прибыльность продаж, а какие-либо статистические данные и наблюдения, позволяющие определить риск невозвращения денег, пока отсутствуют. Это позволяет сделать допущение, что в случае реализации комплекта мягкой мебели «Рената», первая составляющая n1 будет равна нулю:

n1 = 0

Вторая составляющая n2 может быть представлена в виде

n2= ((1+r)m – 1)/ r (2.45)

Предприятие для своего развития получает банковский кредит под 24% за год или 2% ежемесячно. Подставив эти данные в выражение 2.45, можно получить значение второй составляющей.

n2 = ((1 + 0,02)6 – 1)/ 0,02

n2 = 6,3%

Согласно статистическим данным [59], потребительские цены в 2008 года выросли по сравнению с 2007 года на 11,2%. В том числе: на продовольственные товары – на 15,2%, непродовольственные – на 5,9%. Исходя из этих сведений, третью составляющую, учитывающую влияние действия инфляции по отношению к приобретению мебели в кредит можно приравнять к 5,9%.

Таким образом, общая величина коэффициента платы за пользование кредитом при приобретении комплекта мягкой мебели составит, из расчета шести месяцев предоставления кредита, 12% (6,3+5,9)

Анализ предложения мебели в кредит производителями и продавцами Калининградского региона показал, что диапазон платы за пользование кредитом лежит в промежутке от 19% («Исполин») до 36% («Артис-Мебель») годовых. Эти данные говорят о том, что, предлагая кредит на условиях 12% на 6 месяцев (24% годовых), фабрика «Максик» будет являться конкурентоспособной в сравнении со многими другими продавцами мебели.

Исходя из полученного значения коэффициента n, координаты точек пересечения бюджетной линии с осями координат будут следующими:

С (72; 0)

D (0; 80,5)

Шаг третий: учет ограничения по ликвидности.

Этот шаг отражается в определении минимальной и максимальной величин первоначального взноса. По результатам проведенного анкетирования определился диапазон условий реализации мебели в кредит, приемлемый для большинства потребителей: величина первоначального взноса от 0 до 50%.

Однако разработка механизма требует, чтобы величина первоначального взноса совпадала с возможностями предприятия-продавца. Она должна быть такой, чтобы обеспечить бесперебойную работу производства, то есть, как минимум покрывать производственные расходы по изготовлению мебели. Выше отмечалось, что производство мягких уголков является материалоемким: стоимость материалов и фурнитуры достигает 65% себестоимости. Чтобы обеспечить бесперебойную работу предприятия первоначальный взнос должен покрывать эти расходы. Продажная цена мебельного комплекта «Рената» составляет около 72 тысяч рублей, торговая наценка - 40% к цене, отсюда следует, что полная себестоимость продукции составляет 43,2 тысяч рублей.

Стоимость материалов и фурнитуры, которая должна быть покрыта первоначальным взносом, достигает 65% или 28 тысяч рублей

Это говорит о том, что приемлемая величина первоначального взноса для предприятия-изготовителя должна составлять 40% стоимости мебели. Однако, из результатов опроса потенциальных потребителей видно, что такая величина первоначального взноса устраивает меньшинство: 19%. Следовательно, чтобы заинтересовать покупателей, предприятию необходимо предоставить последним более приемлемые условия: меньшую величину первоначального взноса.

Как отмечалось ранее, моментом совершения сделки является документальное оформление заказа, срок исполнения которого – три недели. Если использовать стратегию продажи мебели в кредит, то в данном случае моментом заключения кредитной сделки будет являться момент внесения первоначального взноса. Повсеместно распространенной практикой является ежемесячное внесение платежей по погашению задолженности. Придерживаясь такой практики, предприятие через неделю после выполнения заказа получит первый платеж. Следовательно, с минимальным риском для себя оно может предоставить потребителю возможность приобрести комплект «Рената», внеся первоначальный взнос в размере 25%. Такая цифра вытекает из следующих расчетов:

Первоначальный взнос: 72*25% = 18 тысяч рублей.

Сумма задолженности: 72 - 18 = 54 тысячи рублей.

Минимальный ежемесячный платеж: 54/6 = 9000 рублей.

Денежные средства, полученные производителем в течение первого месяца: 18+9 = 27 тысяч рублей.

Итак, по результатам проведенных исследований запросов потребителей и возможностей предприятия можно определить условия продажи мебели в кредит, которые будут положены в основу разрабатываемой стратегии: величина первоначального взноса должна составить от 25 до 50% стоимости мебели.

На оси абсцисс (рис 3.2) необходимо отметить минимальную и максимальную величины первоначального взноса, которые характеризуют ограничение по ликвидности. Как указано выше, они ограничивают на линии цен тот интервал, в пределах которого величина первоначального взноса является приемлемой для обеих сторон (продавца и покупателя) при совершении кредитной сделки. Согласно проведенному опросу потребителей и анализу возможностей предприятия выявлено, что минимальная величина первоначального взноса при реализации мягкого уголка «Рената» kmin составляет 25% стоимости мебели, максимальная – kmax 50%.

Рис.2.2 Ограничение по ликвидности применительно к механизму реализации в кредит комплекта «Рената»

Для нанесения ограничений по ликвидности на бюджетную линию необходимо на оси абсцисс отложить точки с координатами, соответствующими величинам ограничений по ликвидности: Р1min = 18,0 (25% от стоимости уголка) и Р1max = 36 (50% от стоимости уголка). Затем из данных точек следует построить перпендикуляры относительно оси Р1 до пересечения с кривой безразличия и бюджетной линией (рис 3.2) соответственно. Точки пересечения данных перпендикуляров ограничат приемлемые для продавца и покупателя условия приобретения мебели в кредит, то есть будут являться ограничениями по ликвидности.

Шаг четвертый: определение оптимума потребителя при реализации комплекта мягкой мебели «Рената» в кредит.

Согласно закону рыночного равновесия, выведенного Дж. Хиксом, оптимумом или равновесием потребителя относительно рынка, является точка, в которой наклон бюджетной линии (соотношение цен на рассматриваемые товары) совпадает с наклоном кривой безразличия (предельной нормой замещения одного товара на другой). В общем случае такое совпадение графически иллюстрирует точка касания бюджетной линии и кривой безразличия.

В данном частном случае, применительно к реализации мебели в кредит установлено, что обе линии (и бюджетная линия, и кривая безразличия) будут иметь линейный характер. Это означает, что они не могут иметь точку касания. Поэтому, в этом случае оптимумом потребителя будет точка пересечения линии безразличия с линией цен, лежащая в пределах ограничений по ликвидности. Именно в этой точке совпадает угол наклона бюджетной линии с углом наклона линии безразличия, что соответствует совпадению финансовых возможностей потребителя с его предпочтениями и условиями, приемлемыми для производителей мебели.