2014-01-27

2014-01-27 894

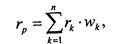

894Ожидаемая доходность портфеля есть средневзвешенная величина ожидаемой доходности входящих в его состав индивидуальных акций (или любых других ценных бумаг), где весами служат доли инвестиций в каждую ценную бумагу (или ценную бумагу данного вида) от всей суммы, вложенной в инвестиционный портфель:

или в эквивалентном виде:

где rр – доходность портфеля;

rk – доходность к-ой акции (или акции –го вида);

wk – доля инвестиций в к –ую акцию.

Как следует из приведенной выше формулы, доходность портфеля акций зависит от двух параметров: доходности индивидуальной акции и доли инвестиций в каждую акцию.

В формальном отношении характеристики риска портфеля рассчитываются не так просто, как характеристики доходности. Риск портфеля определяется риском его компонентов и степенью взаимозависимости величин доходности компонентов портфеля. В численном выражении совокупный риск портфеля в целом измеряется при помощи дисперсии и стандартного (среднеквадратичного) отклонения портфеля.

Риск и доходность рассматриваются как 2 взаимосвязанные категории. Выбор данных категорий в качестве определяющих связан с тем, что они оказывают значительное влияние на эффективность инвестиционной деятельности.

В инвестиционной деятельности между понятиями риска и доходности существует следующая зависимость: чем выше риск, тем при прочих равных условиях выше доходность. И наоборот. Риск – вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом. Рисковость актива характеризуется степенью вариабельности дохода, который может быть получен благодаря владению этим активом.

Обычно инвесторы работают не с отдельным активом, а с некоторым их набором, получившим название инвестиционного портфеля или портфеля ценных бумаг. Объединение акций в портфель приводит к снижению риска, поскольку цены различных активов изменяются неодинаково, и потери по одним акциям могут компенсироваться доходами по др. По мере увеличения числа акций в портфеле его риск будет уменьшаться, но нулевым не станет. Изменяя состав и структуру портфеля можно изменять его ожидаемую доходность и риск. Все портфели, кот можно при этом сформировать образуют множество допустимых портфелей. Инвестора при этом интересуют только эффективные портфели, кот обеспечивают максимально допустимую доходность при данном уровне риска или минимальный уровень риска для данной ожидаемой доходности. Портфель, оптимальный с точки зрения конкретного инвестора зависит от его отношения к риску, проявляющемуся в выборе параметров функции, описывающей взаимосвязь между риском и доходностью. Эта функция называется кривой безразличия. Она объединяет множество точек, кот представляет собой равнозначные с точки зрения инвестора комбинации риска и доходности.

Инвестирование сопровождается следующими рисками:

-потери всех вложенных средств или их части;

-обесценением средств, затраченных на приобретение ценных бумаг;

-невыплатой дохода по ценным бумагам (частично или полностью);

-несоблюдением сроков выплаты доходов (задержкой).

Инвестору необходимо также выбрать оптимальное сочетание объекта инвестирования и момента вложения средств. Ошибка здесь может привести к большим убыткам.

При выборе объекта инвестирования аналитики сравнивают различные инвестиционные возможности путём оценки суммарного годового дохода, складывающегося из приращения капитала и дивиденда (или процента), по каждому варианту.

Общий годовой показатель, выраженный в процентах, называется совокупной доходностью инвестиций; он позволяет быстро оценить достоинства и недостатки каждого вида инвестиций.

Модель «доходность-риск» Марковица:

При прочих равных условиях, инвестор предпочитает портфель, обеспечивающий максимальное количество прибыли; при прочих равных условиях, инвестор предпочитает портфель, реализация которого сопровождается минимальным риском.

При выборе оптимального портфеля, происходит совмещение графиков эффективного множества с кривой безразличия. Точка касания, но не пересечения кривой безразличия с эффективным множеством, даёт оптимальный инвестиционный портфель, с точки зрения предпочтения инвестора.

Модель Марковица не даёт возможности выбрать оптимальный портфель, а определяет набор эффективных портфелей. Каждый из этих портфелей обеспечивает наибольшую ожидаемую доходность для определённого уровня риска.