2014-01-27

2014-01-27 989

989Для проведения финансового анализа предприятия используются определенные методы и инструментарий оценки финансового состояния предприятия.

Ø Наиболее простой из них метод сравнения. При его использовании финансовые показатели отчетного периода сравниваются с показателями либо базового (прошлого) года, либо с плановыми (проектными). При этом методе показатели должны быть сопоставимыми, т. е. их следует пересчитать с учетом однородности составных элементов, инфляционных процессов в экономике, методов оценки и т. п.

Ø При использовании метода группировки показатели группируются и сводятся в таблицы. Это создает возможность для проведения аналитических расчетов, выявления тенденции развития отдельных явлений и их взаимосвязей, факторов, влияющих на изменение показателей.

Ø Метод цепных подстановок (или элеменирование) заключается в замене отдельного отчетного показателя базисным, при этом все остальные показатели остаются неизменными. Метод позволяет определить влияние отдельных факторов на совокупный финансовый показатель.

Ø Современные методы. Примером таких методов может служить метод построения вертикального и горизонтального баланса. Данный метод строится на основе данных бухгалтерского баланса.

Вертикальный анализ сглаживает влияние инфляционных процессов, которые могут искажать абсолютные показатели отчетности, и позволяет проводить сравнение с другими предприятиями, чьи отчетные данные существенно отличаются от показателей анализируемого предприятия. Для построения вертикального баланса следует итог пассива (актива) баланса и на начало, и на конец отчетного периода принять за 100 % и рассчитать процентную долю каждой балансовой статьи к общему итогу. Для полноты финансовой картины вертикальный анализ может быть дополнен горизонтальным, который основывается не только на абсолютных показателях, но и относительных темпах роста (снижения).

Горизонтальный анализ позволяет не только выявить изменения каждого показателя, но и прогнозировать на основе полученных данных его изменение в будущем. Для построения горизонтального баланса следует принять данные по каждой балансовой статье на начало отчетного периода за 100 % и рассчитать прирост (снижение) каждого показателя в сравнении с базовым. Для более точного прогнозирования темпов прироста (снижения) следует провести расчеты за несколько отчетных периодов – тогда тенденция изменения будет более очевидной. Ценность и правильность выводов горизонтального анализа существенно зависят от влияния инфляции, но явно выделяемая динамика каждого показателя позволяет увидеть существующие тенденции их изменений.

В качестве инструментария для финансового анализа широко используются финансовые коэффициенты – относительные показатели финансового состояния предприятия, которые выражают отношения одних абсолютных финансовых показателей к другим.

Финансовые коэффициенты используются для следующих целей.

1. Сравнение показателей финансового состояния конкретного предприятия с аналогичными показателями другого предприятия или среднеотраслевыми показателями;

2. Выявление динамики развития показателя и тенденций изменения финансового состояния предприятия;

3. Определение нормальных ограничений и критериев разных сторон финансового состояния.

В соответствии с постановлением Правительства России от 29.05.2004 г. № 257 «Об обеспечении интересов Российской Федерации как кредитора в деле о банкротстве и в процедурах, применяемых в деле о банкротстве» введена система критериев для определения неудовлетворительной структуры баланса и неплатежеспособности предприятия. Такими критериями являются:

ü коэффициент текущей ликвидности  2. Он характеризует обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств;

2. Он характеризует обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств;

ü коэффициент обеспеченности собственными средствами 0,1. Он характеризует наличие собственных оборотных средств у предприятия, необходимой для его финансовой устойчивости;

ü коэффициент восстановления (утраты) платежеспособности.

Под банкротством предприятия понимается признанная арбитражным судом или объясненная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей.

На основании указанных систем критериев принимаются соответствующие решения:

ü о признании структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным;

ü наличии реальной возможности у предприятия-должника восстановить свою платежеспособность;

ü наличии реальной возможности утраты платежеспособности предприятием, когда оно в ближайшее время не сможет выполнять свои обязательства перед кредиторами.

Указанные решения принимаются вне зависимости от наличия установленных законодательством внешних признаков несостоятельности предприятия. Принятые в соответствии с данной системой критериев решения являются основанием для подготовки предложений по оказанию финансовой поддержки неплатежеспособным предприятиям, их приватизацию, а также применение иных, установленных действующим законодательством, полномочий федерального управления по делам о несостоятельности (банкротстве) при Госкомимуществе.

Ø Коэффициенты платежеспособности, финансовой устойчивости

а) внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные вложения (ценные бумаги, временная финансовая помощь другому предприятию) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства.

Платежеспособность предприятия можно выразить в виде следующего неравенства:

Д М + Н,

где Д – дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и другое; М – краткосрочные кредиты и займы; Н – кредиторская задолженность и прочие пассивы. Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат источниками формирования;

б) при анализе финансовой устойчивости предприятия рассчитываются следующие показатели:

v наличие собственных оборотных средств (ЕС):

ЕС = К + ПД – АВ,

где К – капитал и резервы; ПД – долгосрочные кредиты и займы; АВ – внеоборотные активы;

v общая величина основных источников формирования запасов и затрат (ЕО):

ЕО = ЕС + М,

где ЕС – собственные оборотные средства; М – краткосрочные кредиты и займы;

в) на основании вышеперечисленных показателей рассчитываются показатели обеспеченности запасов и затрат источниками их формирования:

v излишек (+) или недостаток (–) собственных оборотных средств ( ЕС):

ЕС):

ЕС = ЕС – З,

где ЕС – собственные оборотные средства; З – запасы;

v излишек (+) или недостаток (–) общей величины основных источников для формирования запасов и затрат (ЕО):

ЕО = ЕО – З,

где ЕО – основные источники формирования запасов и затрат; З – запасы;

г) по степени финансовой устойчивости предприятия возможны четыре типа ситуаций:

Ø абсолютная устойчивость финансового состояния. Эта ситуация возможна при следующих условиях:

З < ЕС + М,

где З – запасы; ЕС – собственные оборотные средства; М – краткосрочные кредиты и займы;

Ø нормальная устойчивость финансового состояния, гарантирующая платежеспособность предприятия. Она возможна при условии:

З = ЕС + М;

Ø неустойчивое финансовое положение. Связано с нарушением платежеспособности, возникает при условии:

З = ЕС + М + И,

где И – источники, ослабляющие финансовую напряженность. Финансовая напряженность – временно свободные собственные средства, привлеченные средства, кредиты банка на временное пополнение оборотных средств и прочие заемные средства;

Ø кризисное финансовое состояние, когда:

З > ЕС + М.

Расчет указанных показателей и определение на их основе ситуаций позволяет выявить положение, в котором находится предприятие и наметить меры по его изменению.

д) для характеристики финансовой устойчивости предприятия рассчитываются также следующие коэффициенты.

1) коэффициент автономии (КА) рассчитывается как отношение величины источников собственных средств (капитала) к итогу (валюте баланса):

КА =  ,

,

где К – капитал и резервы; Б – валюта баланса.

Нормальное ограничение (оптимальная величина) этого коэффициента оценивается на уровне 0,5, т. е. КА 0,5.

Коэффициент показывает долю собственных средств в общем объеме ресурсов предприятия. Чем больше эта доля, тем выше финансовая независимость предприятия.

2) коэффициент соотношения заемных и собственных средств (КЗ. С) рассчитывается как отношение заемных и собственных средств:

КЗ. С =  ,

,

где ПД – долгосрочные пассивы (кредиты и займы); М – краткосрочные кредиты и займы; К – капитал и резервы.

Нормальное ограничение КЗ. С £ 1. Коэффициент показывает, какая часть деятельности предприятия финансируется за счет заемных средств.

3) коэффициент обеспеченности собственными средствами (КО) рассчитывается как отношение величины собственных оборотных средств к величине запасов и затрат.

КО =  ,

,

где ЕС – собственные оборотные средства; З – запасы.

Нормальное ограничение КО £ 0,1. Коэффициент показывает наличие собственных оборотных средств, необходимых для финансовой устойчивости.

4) коэффициент маневренности (КМ) рассчитывается как соотношение собственных оборотных средств к общей величине капитала:

КМ =  ,

,

где ЕС – собственные оборотные средства; К – капитал и резервы.

Нормальное ограничение КМ £ 0,5. Коэффициент показывает, какая часть собственных оборотных средств вложена в наиболее мобильные активы. Чем выше доля этих средств, тем больше у предприятия возможностей для маневрирования своими средствами.

5) коэффициент финансирования (КФ) рассчитывается как отношение собственных источников к заемным:

КФ =  ,

,

где К – капитал и резервы; ПД – долгосрочные пассивы (кредиты и займы); М – краткосрочные кредиты и займы.

Нормальное ограничение КФ £ 1. Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств.

Ø Коэффициенты кредитоспособности предприятия и ликвидности его баланса

Ø кредитоспособность – способность предприятия своевременно и полностью рассчитаться по своим долгам. Анализ кредитоспособности проводят как банки, выдающие кредиты, так и предприятия, стремящиеся их получать. В ходе анализа кредитоспособности проводят расчеты по определению ликвидности активов предприятия и ликвидности его баланса.

Ø ликвидность активов – величина обратная времени, необходимому для превращения их в деньги, т. е. чем меньше времени понадобится для превращения активов в деньги, тем они ликвиднее.

Ø ликвидность баланса – выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Достигается путем установления равенства между обязательствами предприятия и его активами. Цель анализа ликвидности баланса состоит в сопоставлении средств по активу с обязательствами по пассиву. Активы предприятия группируются по степени их ликвидности и располагаются в порядке убывания ликвидности, а обязательства – по срокам их погашения в порядке возрастания сроков уплаты.

Активы предприятия в зависимости от скорости превращения в деньги делятся на четыре группы:

§ наиболее ликвидные активы (А1) – денежные средства и краткосрочные финансовые вложения;

§ быстро реализуемые активы (А2) – дебиторская задолженность и прочие активы;

§ медленно реализуемые активы (А3) – запасы сырья, материалов, топливо, незавершенное производство, готовая продукция;

§ трудно реализуемые активы (А4) – все статьи раздела первого баланса, за исключением строки, включенной в группу медленно реализуемые активы.

Обязательства предприятия (статьи пассива баланса) группируются в четыре группы и располагаются по степени срочности их уплаты:

§ наиболее срочные обязательства (П1) – кредиторская задолженность;

§ краткосрочные пассивы (П2) – краткосрочные кредиты и займы и прочие краткосрочные пассивы;

§ долгосрочные пассивы (П3) – долгосрочные кредиты и займы;

§ постоянные пассивы (П4) – капитал и резервы.

Для определения ликвидности баланса необходимо сопоставить произведенные расчеты групп активов и групп обязательств. Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

А1 П1; А2 П2; А3 П3; А4  П4.

П4.

Сравнение первой и второй группы активов (наиболее ликвидных активов быстро реализуемых активов) с первыми двумя группами пассивов (наиболее срочными обязательствами и краткосрочными пассивами) показывает текущую ликвидность, т. е. платежеспособность или неплатежеспособность предприятия в ближайшее к моменту проведения анализа время. Сравнение третьей группы активов и пассивов (медленно реализуемых активов с долгосрочными обязательствами) показывает перспективную ликвидность, т. е. прогноз будущей платежеспособности предприятия.

Ликвидность предприятия определяется также с помощью ряда финансовых коэффициентов.

Ø коэффициент абсолютной ликвидности (КА. Л) рассчитывается как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов (сумма кредиторской задолженности и краткосрочных кредитов):

КА. Л =  ,

,

где В – краткосрочные финансовые вложения и денежные средства; Н – кредиторская задолженность и прочие пассивы; М – краткосрочные кредиты и займы.

Нормальное ограничение КА. Л £ 0,2–0,5. Коэффициент показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время.

Ø коэффициент покрытия или текущей ликвидности (КТ. Л) рассчитывается как отношение всех оборотных средств за вычетом расходов будущих периодов (АО) к сумме срочных обязательств (сумма кредиторской задолженности и краткосрочных кредитов):

КТ. Л =  .

.

Нормальное ограничение КТ. Л £ 2. Коэффициент показывает, в какой степени текущие активы покрывают краткосрочные обязательства.

Ø Коэффициент деловой активности предприятия, критерии его анализа и оценки

Деловая активность характеризует эффективность текущей деятельности предприятия и связана с результативностью использования материальных, трудовых, финансовых ресурсов предприятия и с показателями оборачиваемости капитала. Современный экономический словарь определяет, что такое «деловая активность, активность деловая». Это, по мнению составителей, Б. А. Райзберга, Л. Ш. Лозовского, Е. Б. Стародубцевой:

свойство человека и реальное проявление этого свойства, заключающееся в мобильности, предприимчивости, инициативе. Подобные качества особенно важны для бизнесменов, деловых людей;

характеристика состояния предпринимательской деятельности в отрасли, фирме, стране; оценивается специальными индексами, в частности индексом динамики курсов ценных бумаг.

Главными качественными и количественными критериями деловой активности предприятия являются: широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация предприятия, степень плана основным показателям хозяйственной деятельности, обеспечение заданных темпов их роста, уровень эффективности использования ресурсов (капитала), устойчивость экономического роста. Хозяйственная деятельность предприятия может быть охарактеризована различными показателями, основными из которых являются объем реализации продукции (работ, услуг), прибыль, величина активов предприятия (авансированного капитала). Оценивая динамику основных показателей, необходимо сопоставить темпы их изменения. Оптимальным является следующее соотношение, базирующееся на их взаимосвязи:

Трб > Т q р > Тв > 100 %,

где Трб, Т q р, Тв – соответственно темпы изменения балансовой прибыли, объема реализации, суммы активов (капитала).

Данное соотношение означает:

ü что, во-первых, прибыль увеличивается более высокими темпами, чем объем продаж продукции, что свидетельствует об относительном снижении издержек производства и обращения;

ü во-вторых, объем продаж возрастает более высокими темпами, чем активы (капитал) предприятия, т. е. ресурсы предприятия используются более эффективно;

ü в-третьих, экономический потенциал предприятия возрастает по сравнению с предыдущим периодом.

Рассмотренное соотношение в мировой практике получило название «золотое правило экономики предприятия». Однако есть деятельность предприятия, которая требует значительного вложения средств (капитала), которое может окупиться и принести выгоду лишь в более или менее длительной перспективе, то вероятны отклонения от этого «золотого правила». Тогда эти отклонения не следует рассматривать как негативные. К причинам возникновения таких отклонений относятся: приложение капитал в сферу освоения новых технологий производства, переработки, хранения продукции, модернизации и реконструкции действующих предприятий. Для оценки эффективности использования ресурсов предприятия применяются различные показатели, характеризующие интенсивность использования всех ресурсов (ресурсоотдачу) и их видов: основных, нематериальных и оборотных активов.

Ресурсоотдача показывает объем выручки от реализации продукции (работ, услуг), приходящийся на рубль средств, вложенных в деятельность предприятия. В мировой практике этот показатель получил название коэффициента оборачиваемости вложенного капитала. Его формула такова:

f = Q P/ B (берется среднегодовая сумма всех вложенных средств),

где f – ресурсоотдача; Q P – объем реализации продукции, тыс. руб.; В – среднегодовая сумма всех средств.

При анализе динамики этого показателя выявляется тенденция его изменения. Тенденция в сторону роста ресурсоотдачи свидетельствует о повышении эффективности использования экономического потенциала.

Сравнительно новым показателем, используемым для оценки платежеспособности и ликвидности предприятия, является параметр «текущие финансовые потребности» (ТФП). Его определяют по формуле:

ТФП = ОА – ДС – КЗ,

где ОА – оборотные активы на последнюю отчетную дату; ДС – денежные средства; КЗ – кредиторская задолженность.

Иными словами, ТФП – разница между средствами, авансированными в оборотные активы (без денежных средств), и суммой кредиторской задолженности по товарным операциям или общей ее величиной. ТФП оказывают непосредственное влияние на финансовое состояние предприятия, так как характеризуют его потребность в краткосрочном банковском кредите.

ТФП принято определять:

в абсолютной сумме (формула определения ТФП);

в процентах к обороту (объему продаж или выручке от реализации продукции);

по времени относительного оборота (в днях или месяцах).

Относительную величину ТФП устанавливают по формуле:

ТФПотн = ТФП в денежном выражении /

среднедневный объем выручки от реализации продукции.

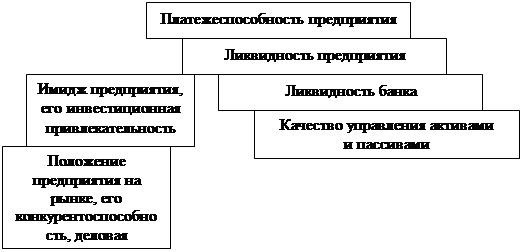

Понятия «платежеспособность» и «ликвидность» очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот. В экономической литературе различают понятия «ликвидность совокупных активов» как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и «ликвидность оборотных активов», обеспечивающую его текущую платежеспособность. На рис. 12 показана блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса. Анализ деловой активности позволяет выявить, насколько эффективно предприятие использует свои средства.

|