2014-01-27

2014-01-27 1029

1029Рис. 15. Организационная структура управления хозяйствующего субъекта

Рис. 14. Принятие решений в системе управления финансами

Финансовые отношения возникают в процессе формирования и движения (распределения, перераспределения и использования) капитала, доходов, фондов, резервов и других денежных источников средств предприятия, т. е. его финансовых ресурсов. Именно денежные потоки и финансовые ресурсы являются непосредственными объектами управлениями финансами предприятия, его финансовыми отношениями с другими субъектами хозяйственной деятельности.

Наличие финансовых ресурсов в необходимых размерах предопределяет финансовое благополучие предприятия, т. е. его финансовую устойчивость и платежеспособность в любой период года. Большое значение имеет структура источников формирования финансовых ресурсов, в первую очередь доля собственных средств в их общем объеме, удельный вес заемных средств.

Финансовую основу предприятия представляет сформированный им собственный капитал. Основу управления собственным капиталом предприятия составляет управление формированием его собственных финансовых ресурсов. В целях обеспечения эффективного управления этим процессом на предприятии разрабатывается обычно специальная финансовая политика, направленная на привлечение собственных финансовых ресурсов из различных источников в соответствии с потребностями его развития в предстоящем периоде. Политика формирования собственных финансовых ресурсов представляет собой часть общей финансовой стратегии предприятия, заключающаяся в обеспечении необходимого уровня самофинансирования его производственного развития.

Основными задачами управления собственным капиталом являются:

определение целесообразного размера собственного капитала;

увеличение, если требуется, размера собственного капитала за счет нераспределенной прибыли или дополнительного выпуска акций;

определение рациональной структуры вновь выпускаемых акций;

определение и реализация дивидендной политики.

Разработка политики формирования собственных финансовых ресурсов предприятия осуществляется по следующим основным этапам.

1. Анализ формирования собственных финансовых ресурсов предприятия в предшествующем периоде. Целью такого анализа является выявление потенциала формирования собственных финансовых ресурсов и его соответствия темпам развития предприятия.

2. Определение общей потребности в собственных финансовых ресурсах. Эта потребность (Псфр) определяется по следующей формуле:

Псфр = (Пк × Уск)/100 – СКн + Пр,

где Пк – общая потребность в капитале на конец планового периода; Уск – планируемый удельный вес собственного капитала в общей его сумме; СКн – сумма собственного капитала на начало планируемого периода; Пр – сумма прибыли направляемой на потребление в плановом периоде.

Рассчитанная общая потребность охватывает необходимую сумму собственных финансовых ресурсов формируемых как за счет внутренних, так и за счет внешних источников.

3. Оценка стоимости привлечения собственного капитала из различных источников. Такая оценка проводится в разрезе основных элементов собственного капитала формируемого за счет внутренних и внешних источников.

Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников формирования собственных финансовых ресурсов, обеспечивающих прирост собственного капитала предприятия.

4. Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников. При изыскании резервов роста собственных финансовых ресурсов за счет внутренних источников следует исходить из максимизации совокупной их суммы:

СФРмакс = ЧП + АО,

где СФРмакс – максимальная сумма собственных финансовых ресурсов, формируемых за счет собственных источников; ЧП – планируемая сумма чистой прибыли предприятия; АО – планируемая сумма амортизационных отчислений.

5. Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников. Объем привлечения собственных финансовых ресурсов из внешних источников призван обеспечить ту их часть, которую не удалось сформировать за счет внутренних источников финансирования. Если сумма привлекаемых за счет внутренних источников собственных финансовых ресурсов полностью обеспечивает общую потребность в них в плановом периоде, то в привлечении этих ресурсов за счет внешних источников нет необходимости. Потребность в привлечении собственных финансовых ресурсов за счет внешних источников (СФРвнеш) предлагается рассчитывать по следующей формуле:

СФРвнеш = Псфр – СФРвнут,

где Псфр – общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде; СФРвнут – сумма собственных финансовых ресурсов планируемых к привлечению за счет внутренних источников.

Обеспечение удовлетворения потребности в собственных финансовых ресурсах за счет внешних источников планируется за привлечения дополнительного паевого капитала, дополнительной эмиссии акций или за счет других источников.

6. Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов. Эффективность разработанной политики формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде. Его уровень должен соответствовать поставленной цели. Коэффициент самофинансирования развития предприятия (Ксф) рассчитывается по следующей формуле:

Ксф = СФР/∆А + ПП,

где СФР – планируемый объем формирования собственных финансовых ресурсов; ∆А – планируемый прирост активов предприятия; ПП – планируемый объем потребления чистой прибыли.

Успешная реализация разработанной политики формирования собственных финансовых ресурсов связана с решением следующих основных задач:

проведением объективной оценки стоимости отдельных элементов собственного капитала;

обеспечением максимизации формирования прибыли предприятия с учетом допустимого уровня финансового риска;

формированием эффективной политики распределения прибыли (дивидендной политики) предприятия;

формированием и эффективным осуществлением политики дополнительной эмиссии акций (эмиссионной политики) или привлечения дополнительного паевого капитала.

Основу формирования собственных финансовых ресурсов (собственного капитала), составляет в первую очередь успешная реализация политики управления формированием и распределением прибыли, а также решений о выборе тех или иных форм привлечения заемных средств. Решение о выборе тех или иных форм привлечения заемных средств принимается на основе сравнительного анализа их цены, а также оценки влияния результатов использования заемного капитала на финансовые показатели деятельности предприятия в целом. Именно денежные потоки и финансовые ресурсы являются непосредственными объектами управления. Реальное формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована и из выручки от продажи товаров выделяются отдельные элементы стоимости (возмещения, оплаты труда и прибыль). Неслучайно прибыль, хотя и создается на стадии производства, но количественно формируется в процессе стоимостного распределения.

Прибыль – важнейшая категория рыночных отношений, которую в самом общем виде можно определить как доход предприятия, выступающий в виде прироста примененного капитала. Как экономическая категория, прибыль характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим:

а) эффективность производства (себестоимость единицы продукции, фондоотдача, рентабельность продукции);

б) объем и качество произведенной продукции (сегмент рынка, конкурентные преимущества);

в) состояние производительности труда и капитала (трудоемкость, оборачиваемость оборотных средств);

г) уровень себестоимости (материалоемкость, зарплатоемкость и т. п.).

Прибыль – денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Она является основным источником финансирования оборотных средств, обновления основных фондов, социального развития предприятия и т. п.

Общая величина прибыли (убытка) предприятия (валовая прибыль) состоит из трех частей:

ü прибыль (убыток) от продажи продукции – разница между выручкой от продажи товаров, продукции (работ, услуг), без учета НДС и акцизного сбора, и ее полной себестоимостью;

ü прибыль (убыток) от продажи материальных ценностей и иного имущества – разница между ценой их продажи и затратами на их приобретение и реализацию (например, прибыль от продажи основных фондов представляет собой разницу между выручкой от продажи и остаточной стоимостью и затратами на монтаж и реализацию);

ü прибыль (убыток) от внереализационных операций, т. е. операций, непосредственно не связанных с основной деятельностью (доходы: по ценным бумагам, от долевого участия в совместных предприятиях, сдачи имущества в аренду, превышение суммы полученных штрафов над уплаченными и другое).

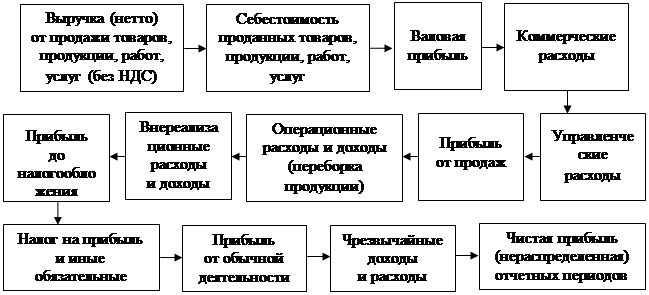

Внутрихозяйственную сферу финансовых отношений по обороту прибыли можно представить в следующем виде (рис. 16).

Валовая прибыль представляет собой сумму прибыли от реализации продукции, работ, услуг, прибыли от реализации основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расхода по этим операциям.

Прибыль от продаж определяется как разница между выручкой от реализации продукции, работ, услуг (без НДС, акцизов) и затратами на производство и реализацию, включаемыми в себестоимость продукции, работ, услуг.