2014-01-27

2014-01-27 952

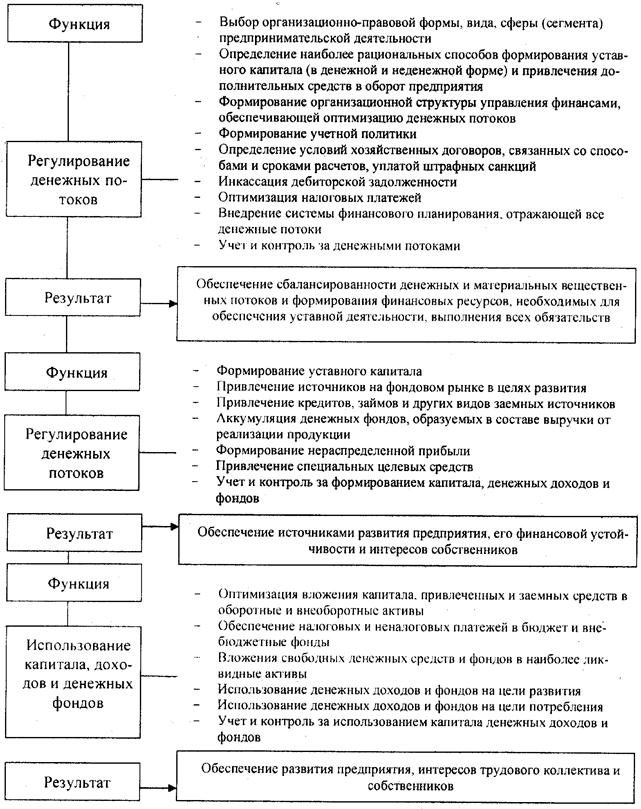

952Рис. 13. Функции финансов организаций

Содержание финансов, управление финансовыми отношениями предприятия

ФИНАНСЫ ПРЕДПРИЯТИЯ

Финансы организаций (предприятий) – это относительно самостоятельная сфера системы финансов государства, охватывающая широкий круг денежных отношений, связанных с формированием и использованием капитала, доходов, денежных фондов в процессе кругооборота их средств. Именно в этой сфере финансов формируется основная часть доходов, которые в последующем по различным каналам перераспределяются в народнохозяйственном комплексе и служат основным источником экономического роста и социального развития общества. Существование финансов неразрывно связано с наличием товарно-денежных отношений и регулирующей ролью государства. Значительная часть финансовых отношений предприятий регламентирована гражданским законодательством: величина и порядок формирования уставного и резервного капитала для предприятий различных организационно-правовых форм; порядок размещения и выкупа акций; приватизация; ликвидация; банкротство; порядок очередности списания средств с расчетного счета; состав затрат, относимых на себестоимость продукции; варианты учетной политики; объекты и ставки налогообложения и ряд других отношений. Материальной основой финансов предприятий служит кругооборот капитала, который в условиях товарно-денежных отношений принимает форму денежного оборота.

В процессе формирования и использования денежных источников средств предприятия (капиталов, доходов, резервов и т. п.) возникает широкий спектр денежных отношений, которые выражают содержание сферы финансов предприятия, финансовых отношений. Финансовые отношения являются частью денежных отношений, возникают лишь при движении денежных средств и сопровождаются формированием и использованием фондов денежных средств. Финансовые отношения реализуются посредством функций финансов предприятия на уровне микроэкономики, они непосредственно связаны с формированием и использованием капитала и денежных фондов предприятий в условиях их экономического обособления и удовлетворением частных благ на возмездной эквивалентной основе. Это связано с получением денежных средств и осуществлением денежных затрат, которые и реализуются в трех перечисленных ниже денежных потоках, отражающих все денежное хозяйство предприятия в стоимостной форме:

регулирование денежных потоков предприятия;

формирование финансовых ресурсов;

использование финансовых ресурсов.

М. В. Романовский предлагает следующую детализацию функций финансов организаций (рис. 13).

Функция «регулирования денежных потоков предприятия» отражает специфику общественного назначения финансов предприятий, присущую только данной категории и связанную с процессом формирования и использования финансовых ресурсов, который опосредствован соответствующими денежными потоками. Формирование и использование финансовых ресурсов предопределено условиями регулирования денежных потоков, которые и проявляются в данной функции, имманентно присущей только финансам предприятий, которые и создают общественные условия для осуществления этого процесса. Реализация всех этих трех функций в процессе управления финансами предприятий естественно сопровождается и осуществлением контроля как одной из функций любого управленческого процесса. Контрольная функция финансов предприятия реализуется посредством внешнего и внутрифирменного контроля.

Внешний финансовый контроль осуществляется государственными органами в лице Налоговой инспекции, казначейства, счетной палаты, КРУ. Отдельные виды финансового контроля выполняются Центральным банком РФ, коммерческими банками, аудиторами, собственниками. Внутрифирменный финансовый контроль осуществляется контрольно-аналитическими службами предприятия, бухгалтерией, внутренними аудиторами с целью повышения эффективности работы.

В условиях рынка появляются и принципиально новые виды финансовых отношений, связанные с несостоятельностью (банкротством) предприятий, возникающей в связи с приостановлением его текущих платежей. Эта специфическая сфера отношений жестко регламентируется государством, в частности федеральным законом «О несостоятельности (банкротстве)» № 6-ФЗ от 10.12.97 г., и требует специфических форм антикризисного управления финансами отношений, возникающих при слиянии, поглощении и разделении предприятий (корпораций).

Эффективная реализация финансовых отношений во многом определяется поставленными руководством задачами перед финансовыми службами, выполняющие определенные функции в системе управления предприятием.

В задачи финансовых служб входят:

Ø разработка и реализация финансовой политики;

Ø мобилизация финансовых ресурсов для производственного и социального развития, обеспечение роста прибыли, повышение рентабельности;

Ø выполнение финансовых обязательств перед бюджетом, банками, поставщиками, по выплате заработной платы и других обязательств, вытекающих из финансового плана, а также организация расчетов;

Ø обеспечение текущей деятельности: оформление документации, проведение платежей, взаимодействие с налоговыми органами и т. п.;

Ø содействие наиболее эффективному использованию производственных фондов и инвестиций;

Ø разработка и реализация финансового, кредитного и кассового планов;

Ø осуществление мер по эффективному использованию производственных фондов, доведению размеров собственных оборотных средств до экономически обоснованных нормативов, обеспечению сохранности и ускорению оборачиваемости оборотных средств;

Ø контроль за правильным использованием финансовых ресурсов.

Важнейшим направлением совершенствования финансовой работы на предприятии является разработка и реализация стратегической финансовой политики.

Одной из задач финансовой службы предприятия является переход к управлению финансами на основе анализа финансово-экономического состояния с учетом постановки стратегических целей деятельности предприятия, адекватных рыночным условиям, и поиска путей их достижения, т. е. разработке финансовой политики предприятия.

Результаты деятельности любого предприятия интересуют как внешних рыночных агентов (в первую очередь инвесторов, кредиторов, акционеров, потребителей и производителей), так и внутренних (руководителей предприятия, работников административно управленческих структурных подразделений, работников производственных подразделений). Задачи финансовой политики предприятия:

максимизация прибыли предприятия;

оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

достижение прозрачности финансово-экономического состояния предприятия для собственников (участников, учредителей), инвесторов, кредиторов;

обеспечение инвестиционной привлекательности предприятия;

использование предприятием рыночных механизмов привлечения финансовых средств.

В рамках этих задач рекомендуется выполнить следующие мероприятия по ряду направлений в области управления финансами:

проведение рыночной оценки активов;

проведение реструктуризации задолженности по платежам в бюджет;

разработка программы мер по ликвидации задолженности по выплате заработной платы;

разработка мер по снижению не денежных форм расчетов;

проведение анализа положения предприятия на рынке и выработка стратегии развития предприятия;

проведение инвентаризации имущества и осуществление реструктуризации имущественного комплекса предприятия.

Следует отметить тот факт, что при разработке эффективной системы управления финансами постоянно возникает основная проблема совмещения интересов развития предприятия, наличия достаточного уровня денежных средств для проведения указанного развития и сохранения высокой платежеспособности предприятия.

В условиях рыночной экономики финансовый менеджер становится одной из ключевых фигур на предприятии (см. рис. 14). Он ответственен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа их решения по выбору наиболее приемлемого варианта действий.

Однако если поставленная проблема имеет стратегическое значение для предприятия, он может быть лишь советником высшего управленческого персонала. Финансовый менеджер, обычно, является ответственным исполнителем принятого решения, он также осуществляет оперативную финансовую деятельность.

Содержание предпринимаемых управленческих решений финансовыми службами в системе управления финансами представлено на рис. 15.

Финансовый менеджер является нередко ответственным исполнителем принятого решения, а также осуществляет оперативную финансовую деятельность. Главное ее содержание состоит в контроле денежных потоков.

|