2014-01-27

2014-01-27 952

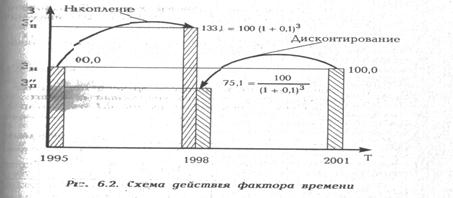

952Дисконтирование – метод приведения разновременных притоков и оттоков денежных средств, генерируемых рассматриваемым проектом в течение расчётного периода времени к моменту начала инвестирования. Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и коэффициент дисконтирования.

Учёт фактора времени при оценке инвестиционных проектов

Тема 11. Теоретические основы дисконтирования

1. Учёт фактора времени при оценке эффективности инвестиционных вложений

2. Норма дисконтирования.

3. Концепции определения нормы дисконтирования.

Концепция альтернативной доходности

Средневзвешенная стоимость капитала

4. Отечественные методы определения цены капитала.

Литература:

1. М.У., 91 (безрисковая норма доходности).

Различные аспекты фактора времени. //Мет рек. 200\\

Одна из базовых концепций экономики коммерческого предприятия и теории принятия управленческих решений состоит в то, что стоимость определённой суммы денег - это функция от времени возникновения денежных доходов и расходов.

К различным аспектам влияния фактора времени, которые должны учитываться при оценке эффективности, относятся:

1. Динамичность технико-экономических показателей предприятия, проявляющаяся в изменениях во времени объёмов и структуры производимой продукции и др. показателей. Учёт данного обстоятельства производится путём формирования исходной информации для определения денежных потоков с учётом особенностей процесса производства на каждом шаге расчётного периода.

2. Физический износ основных фондов, обуславливающий общие тенденции к снижению их производительности и росту затрат на их содержание, эксплуатацию и ремонт (рациональный срок службы не всегда совпадает с амортизационным сроком).

3. Изменение во времени цен на производимую продукцию и потребляемые ресурсы.

4. Несовпадение объёмов, выполняемых строительно-монтажных работ с размерами оплаты этих работ, в частности необходимость авансирования подрядчиков.

5. Разновремнность затрат, результатов и эффектов.

6. Изменение во времени экономических нормативов (ставок налогов, пошлин, акцизов, размеров минимальной месячной оплаты труда, нормы дисконта и т.п.). Учёт осуществляется путём прогнозирования предстоящих изменений экономических нормативов, либо путём оценки устойчивости проекта по отношению к таким изменениям, либо посредством расчёта ожидаемой эффективности проекта с учётом неопределённости информации об указанных изменениях.

7. Разрывы во времени между производством и реализацией продукции и между оплатой и потреблением ресурсов.

Понятие временной стоимости денег можно рассматривать в двух аспектах:

1. Связано с обесценением денежной наличности с течением времени (инфляция)

2. Связано с обращением капитала.

Наращивание - метод приведения разновременных притоков и оттоков денежных средств, генерируемых рассматриваемым проектом в течение расчётного периода времени к моменту начала инвестирования к моменту окончания проекта. Процесс, в котором заданы исходная сумма и процентная ставка, в финансовых вычислениях.

Предоставляя свои денежные средства в долг, их владелец получает определенный доход в виде процентов, начисляемых по некоторому алгоритму в течение определенного промежутка времени.

Известны две основные схемы дискретного начисления:

· Схема простых процентов;

· Схема сложных процентов.

Схема простых процентов предполагает неизменность базы, с которой происходят начисления. Пусть исходный инвестируемый капитал равен P, требуемая доходность – r (в долях). Считается, инвестирование сделано на условиях простого процента, если инвестируемый капитал ежегодно увеличивается на величину P*r. Т.е. через n лет:

Pn = P(1+n*r) (3).

Считается, что инвестирование сделано на условиях сложного процента, если очередной годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей , включающей также и ранее начисленные и невостребованные инвестором проценты, т.е.:

Fn = P(1+r)n (4).

Множитель (1+r)n называется мультиплицирующим и обеспечивающим нарастание стоимости, он табулирован для различных значений r и n. Его экономический смысл: он показывает, чему будет равна одна денежная единица через n периодов при заданной процентной ставке r.

Использование в расчетах сложного процента в случае многократного его начисления более логично, поскольку в этом случае капитал, генерирующий доходы, постоянно возрастает.

Основная идея этих методов заключается в оценке будущих поступлений FN с позиций текущего момента.

Базовая расчетная формула для такого анализа является следствием формулы (4):

(5).

(5).

Экономический смысл такого представления заключается в следующем: прогнозируемая величина денежных поступлений через n лет (Fn) с позиции текущего момента будет меньше и равна Р. Это означает также, что для инвестора сумма Р в данный момент времени и сумма Fn через n лет одинаковы по своей ценности.

Предполагается, что анализ ведется с позиции «разумного инвестора», т.е. немедленно инвестирующего полученные денежные средства с целью получения дополнительного дохода, т.е. при оценке потоков и при их наращивании и дисконтировании капитализация происходит по схеме сложных процентов.

Эффективная процентная ставка (рef) – доход кредитора за счёт капитализации процентов, выплачиваемых в течение периода, для которого объявлена процентная ставка. Используется для определения годовой процентной ставки при различных условиях начисления.

рн- номинальная процентная ставка за год;

m –число выплат процентов по условию займа или кредита.

Аннуитет - частный случай денежного потока., при котором потоки осуществляются в равных размерах через равные периоды времени.

Аннуитет пренумерандо – поступление и выбытие денежных средств происходит в начале каждого конкретного периода.

Аннуитет постнумерандо - поступление и выбытие денежных средств происходит в конце каждого конкретного периода.