2014-01-28

2014-01-28 2840

2840ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЕЛИЧИНУ СЕБЕСТОИМОСТИ

Глава 8 СЕБЕСТОИМОСТЬ УСЛУГ ГОСТИНИЧНЫХ ПРЕДПРИЯТИЙ

Лекция 12

Деятельность гостиничного предприятия связана с использованием трудовых, материальных и финансовых ресурсов. Ресурсы потребляются и трансформируются в затраты. Классификация затрат позволяет определять резервы экономии материальных, трудовых и финансовых ресурсов гостиничного предприятия, снижать себестоимость услуг, увеличивать рентабельность. Подобная классификация имеет важное значение для предприятия, так как позволяет определить эффект операционного ( производственного) рычага и осуществить на его основе максимизацию прибыли.

Все затраты можно разделить на несколько групп:

♦ затраты на производство и реализацию услуг;

♦ затраты на расширенное воспроизводство основных и оборотных фондов;

♦ социальные затраты.

1. По источникам финансирования:

· затраты, включаемые в себестоимость услуг,

· затраты, возмещаемые за счет прибыли.

Затраты на производство и реализацию услуг, выраженные в денежной форме, составляют себестоимость услуг (издержки). Они в каждом цикле возмещаются из выручки. Количество услуг, которое гостиница может предложить на рынок, зависит от уровня затрат на их производство и цены, по которой они будут продаваться на рынке. Следовательно, знание экономической природы себестоимости является важным условием эффективного хозяйствования гостиницы, так как себестоимость услуг оказывает непосредственное влияние на величину прибыли и рентабельности.

2. В зависимости от влияния величины объема деятельности гостиничного предприятия различают постоянные и переменные издержки.

Классификация издержек на постоянные и переменные позволяет рассчитать порог рентабельности предприятия, запас финансовой прочности, определить экономическую рентабельность предприятия.

· К постоянным ( условно-постоянным) издержкам относят затраты, величина которых не изменяется при изменении величины выручки от реализации услуг гостиницы. Эти затраты снижаются на единицу продукции и услуг с ростом объема продаж. Большинство эксплуатационных расходов гостиницы по своему характеру являются постоянными. К ним относятся общехозяйственные расходы: отчисления на амортизацию, аренду, оплата труда, отчисления и затраты на ремонт основных фондов и др.

· Переменными ( условно-переменными) называют издержки, общая величина которых находится в непосредственной зависимости от величины гостиничного продукта. Их размер изменяется в зависимости от объема услуг гостиницы, пропорционально объему услуг. К ним относятся: расходы на воду, стирку белья, транспортные услуги, расходы на электроэнергию, рекламу, затраты на выдачу туристам необходимых предметов гостеприимства.

Общая сумма всех постоянных и переменных издержек образует валовые издержки.

3. По способу включения в себестоимость затраты подразделяют на прямые и косвенные.

· Прямые затраты характеризуются тем, что они связаны с определенными видами услуг и могут быть непосредственно отнесены на себестоимость в момент совершения или начисления.

· Косвенные затраты распределяются по подразделениям, видам деятельности пропорционально показателю выручки от реализации продукции и услуг, то есть косвенно ( условно). К косвенным статьям калькуляции относятся общеэксплуатационные и управленческие расходы.

Все затраты, образующие себестоимость услуг, складываются из следующих экономических элементов ( видов):

♦ материальные затраты ( за вычетом стоимости возвратных отходов);

♦ отчисления на социальные нужды;

♦ амортизация основных фондов;

♦ прочие затраты.

Эта группировка является единой и обязательной для всех отраслей. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции ( услуг) и каково соотношение отдельных элементов затрат в общей сумме расходов. При этом по элементам материальных затрат отражают только покупные материалы, топливо и электроэнергию. Оплату труда и отчисления на социальные нужды отражают только применительно к персоналу основной деятельности.

Основной целью планирования затрат является определение общей суммы издержек, необходимых для обеспечения нормальной работы гостиничного предприятия. План издержек разрабатывается гостиничным предприятием самостоятельно. Этот документ — важнейший раздел бизнес-плана, основа для составления финансового плана.

Выбор метода прогнозирования издержек предприятия зависит:

♦ от периода, на который необходимо составить прогноз;

♦ от возможности получить необходимую информацию и исходные данные для планирования;

♦ от требований к точности прогноза.

Планирование издержек предприятия можно проводить с применением методов прямой и обратной калькуляции, то есть от общего к частному или от частного к общему.

Прямая кал ь куля ц ия — это подсчет всех затрат исходя и з целей, возможностей, ресурсов, эффективности и х использования.

При методе обратной калькуляции предприятие, прежде всего, определяет максимально допустимый средний уровень издержек для обеспечения получения целевой прибыли и выполнения целей предприятия. При расчете максимально допустимого среднего уровня издержек могут быть использованы различные методы. Затем проводится планирование издержек по каждой статье. После определения суммы издержек по статьям может возникнуть необходимость корректировки в пределах максимально допустимого уровня издержек по предприятию. В первую очередь следует уточнить расходы по тем статьям издержек, которые подконтрольны предприятию.

При планировании издержек гостиничного хозяйства наиболее точным является метод технико-экономических расчетов.

Суть метода технико-экономических расчетов состоит в том, что планирование издержек производится прямым расчетом по статьям расходов. При этом используются различные нормативы затрат, нормы, ставки, тарифы. Рассчитанные по статьям суммы издержек суммируются, и определяется общая величина издержек по предприятию.

♦ выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок тарифных ставок и должностных окладов, устанавливаемых в зависимости от результатов труда, его количества и качества в соответствии с принятыми в организации формами и системами оплаты труда;

Расходы на оплату труда планируются исходя из прогнозируемой средней зарплаты и прогнозируемой численности, если не предвидится выплат из прибыли.

Другим методом определения расходов на оплату труда может быть метод на основе штатного расписания.

2. Начисления на оплату труда. На эту статью относят отчисления в фонд социальной защиты, отчисления в фонд содействия занятости и чрезвычайный налог. Эти отчисления планируются по каждому налогу и отчислению исходя из установленной ставки отчислений ( в процентах) и налогооблагаемой базы. Отчисления в фонд социальной защиты планируются по нормативу 35% прогнозируемых расходов на оплату труда. Отчисления в фонд содействия занятости и чрезвычайный налог планируются по единому нормативу — 5% прогнозируемых затрат на оплату труда.

3. Амортизация (износ) основных средств. На эту статью относят сумму амортизационных отчислений на полное восстановление как по собственным, так и по арендованным основным фондам, исчисленную исходя из балансовой стоимости

4. Износ малоценных и быстроизнашивающихся предметов. К малоценным и быстроизнашивающимся предмш там ( МБП) в планировании и учете относят средства труда ( хозяйственный и производственный инвентарь, постельные принадлежности, инструменты, приспособления, приборы, оборудование), которые по стоимости и сроку службы не могут быть отнесены к основным средствам, а также спецодежда и обувь.

5. Текущий ремонт и техническое обслуживание основных фондов. На эту статью относят расходы на проведение текущего ремонта зданий, помещений, сооружений, машин, оборудования, мебели, транспортных средств.

6. Капитальный ремонт. На эту статью относят расходы на проведение среднего и капитального ремонтов зданий, помещений, сооружений, машин, оборудования, транспортных средств. При этом расходы планируются исходя и з объема работ, составляется сметно-техническая документация.

7. Электроэнергия. По этой статье отражается стоимость потребленной электроэнергии в гостиничном хозяйстве. Стоимость расходов по этой статье определяется исходя и з планируемого количества потребляемой электроэнергии и тарифов з а единицу ресурсов и указывается в договоре.

8. Водоснабжение и канализация.- П о этой статье отражаются расходы на водоснабжение и канализацию. Они планируются на основе заключенных договоров, где указываются количество потребляемых ресурсов и плата з а единицу потребляемых ресурсов.

9. Стирка белья. По этой статье планируются расходы на стирку постельных принадлежностей. Оплата прачечным производится исходя из тарифов за 1 кг белья и количества белья ( в кг). По этой статье учитываются затраты на оплату услуг сторонних прачечных по действующим тарифам, а также транспортные расходы по перевозке белья в прачечную и обратно.

10.Телефонизация и радиофикация. По этой статье суммируются затраты на содержание слаботочного оборудования ( телефоны, радио, телевизоры, установленные в номерах), включая абонентную плату, а также услуги специальных мастерских и других предприятий по содержанию и текущему ремонту этого оборудования.

11. Прочие расходы по содержанию зданий и территорий. Сюда относят следующие статьи затрат:

♦ эксплуатационные материалы ( мыло, сода, тряпки, мастика воск, краска для пола, метлы, щетки, веники, озонаторы, смазочные материалы для лифтов и других двигателей, электролампочки и изоляционные материалы для освещения зданий и дворовой территории, песок для посыпки тротуаров, посадочные материалы для озеленения дворовой территории, моющие средства, другие материалы и запасные детали);

♦ оплата по действующим тарифам ( ценам) услуг по вывозу мусора и снега, оплату других услуг специализированной организации ( по уборке дворовой территории, натирке полов и т. п.);

♦ дезинфекция и дезинсекция помещения;

♦ праздничное оформление зданий;

♦ другие расходы по содержанию зданий и территории.

12. Сборы, налоги, отчисления. Эта статья включает сборы, налоги, отчисления в специальные фонды, местный и республиканский бюджет. К ним относятся: налог на землю, налог за пользование природными ресурсами ( экологический налог), сбор за право размещения торговых объектов, проценты за пользование краткосрочными банковскими кредитами, отчисления в инновационный фонд.

Планирование издержек гостиничного хозяйства с использованием экономико-математических методов имеет следующее решение:

у = а + b х,

где y — издержки, млн. руб.; a, b — параметры управления; x — выручка от реализации, млн. руб.

Поскольку размер переменных издержек изменяется в зависимости от увеличения или снижения выручки, то размер переменных расходов можно рассчитать при помощи к оэфф и ц ие нта эласт и чност и.

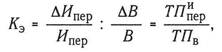

Коэффициент эластичности переменных издержек от объема выручки рассчитывается по формуле:

где ∆Ипер — изменение переменных издержек в отчетном периоде по сравнению с базисным периодом, млн. руб.; Ипер — сумма переменных издержек базисного периода, млн. руб.; АВ — изменение объема реализованных услуг ( выручки от реализации услуг) в отчетном периоде по сравнению с базисным, млн. руб.; В — объем реализованных услуг (выручка от реализации услуг) базисного периода, млн. руб.; ТИипер — темп прироста переменных издержек; ТПВ — темп прироста объема реализованных услуг ( выручки от реализации услуг).

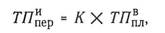

Темп прироста суммы переменных издержек в планируемом периоде рассчитывается следующим образом:

где ТПвпл — темп прироста объема реализованных услуг ( выручки от реализации услуг) в планируемом периоде.

Планируемая величина переменных издержек определяется следующим образом:

При планировании издержек можно также использовать различные экономико-статистические методы, в том числе метод скользящей средней.