2014-01-31

2014-01-31 793

793Каждая фирма стремится к максимальной прибыли. Прибыль в расчете на единицу – это разница между ценой и издержками производства. Если и цены, и издержки изменяются одновременно, и в одинаковой степени, то прибыль не изменится сколько-нибудь существенно и у фирм не будет стимула расширять производство. В этом случае AS будет вертикальной кривой или почти вертикальной. Важнейший элемент издержки заработной платы. Уровни заработной платы могут увеличиваться точно такими же темпами, как и общий уровень цен, если возрастание уровня цен можно точно предвидеть, большинство работников не получают немедленно и автоматически повышения оплаты своего труда, при увеличении уровня цен. Иногда повышения уровня цен невозможно предвидеть. Заработная плата имеет тенденцию повышаться с некоторым отставанием от роста цен по разным причинам, поэтому в краткосрочном периоде уровни заработной платы имеют тенденцию медленно приспосабливаться к изменению макроэкономической ситуации. Именно этот факт обуславливает существенно важное различия между кривой AS в долгосрочной перспективе и в краткосрочной перспективе.

4) Сдвиги краткосрочной AS

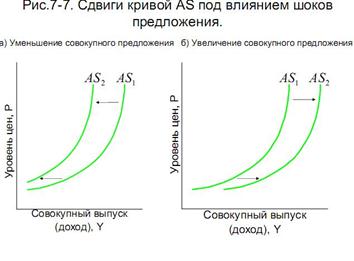

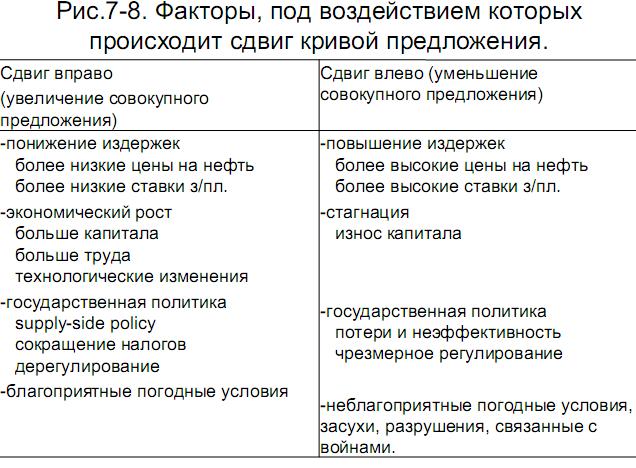

a) Шоки издержек

Когда меняется общий уровень цен, мы движемся вдоль кривой AS, если при этом динамика издержек отстает от динамики общего уровня цен, то кривая AS будет иметь положительный наклон, но чисто изменения в издержках являются результатом изменения не общего уровня цен, а лишь цены одного товара – являющегося одним из важнейших факторов производства во многих отраслях экономики и если цена этого фактора производства резко повышается, то это приводит к индивидуальному издержек, а значит и цен в масштабах всей экономики. Это означает, что определенный выпуск может быть продан лишь по более высокой цене. Кривая AS в этом случае сдвигается влево-вверх. Такой сдвиг означает более высокий уровень цен для данного выпуска и наоборот, уменьшение издержек означает более низкий уровень цен для данного уровня выпуска. Сдвиги кривой AS, обусловленные изменениями в уровне издержек называются шоками предложения или шоками издержек.

б) Экономический рост

Экономический рост сдвигает кривую AS вправо. Максимальный выпуск, выражаемый вертикальной частью краткосрочной кривой AS, определяется: 1) наличные ресурсы в экономике 2) наличные технологии. Если увеличивается предложение труда или возрастают запасы капитала, то кривая AS сдвинется вправо.

в) Стагнация и недостаток инвестиций.

Это фактор действует в противоположном направлении по сравнению с экономическим ростом. Если экономика не может инвестировать в необходимых размерах, то запасы капитала уменьшаются. Это означает, что AS сдвигается влево.

г) Государственная политика.

Она может сдвинуть кривую AS. Пример Кейнса, Рузвельта, Обамы, Ромни

д) Природные катаклизмы и стихийные бедствия.

Кривая AS влево. Если экономика потерпела ущерб от войны или стихийного бедствия AS сдвинется влево. Когда ресурсная база экономики уменьшается или уничтожается, то кривая AS сдвигается влево.

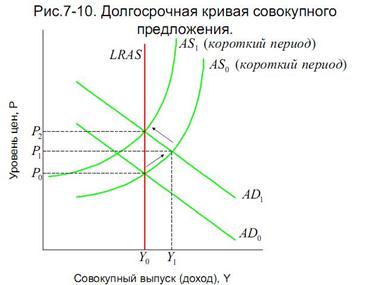

III. Долгосрочная кривая совокупного предложения.

Динамика издержек может отставать от динамики цен в короткий перспективе, но в конечном счете изменяется вместе в общим уровнем цен. Например, динамика ставок заработной платы близка к динамике общего уровня цен. Если уровень цен возрастает устойчивыми темпами, то будет иметь место ожидаемая инфляция, так что в большинстве трудовых контрактов она будет учитываться. Если уровни цен и издержек изменяются примерно одинаковыми темпами в долгосрочном периоде, то кривая AS будет вертикальной.

Первоначально экономика находится в равновесии при цене P0 и выпуске Y0. Затем сдвиг AD0 до AD1. В ответ на такой сдвиг, уровень цен повышается, так и совокупный выпуск повышается в краткосрочной периоде до P1 и Y1. Но нельзя не сказать, что это движение связано с отставанием в рамках короткого периода динамики цен … В связи с тем, что Y0 ↑ до Y1, предполагает некоторые отставание роста издержек от роста общего уровня цен. Теперь предположим, что в долгосрочной перспективе издержки полностью приспосабливаются к ценам. Возрастание издержек, которое происходит в более поздний период, заставляет кривую AS сдвигаться влево от AS0 до AS1. Если в конечном счете издержки и цены выросли в одинаковой степени, т.е отставание динамики издержек от динамики общего уровня цен преодолевается, то совокупный выпуск вернется к выпуску Y0, в точке, где пересекаются AD1 и AS1.

Если изменение заработной платы и других издержек полностью соответствуют изменениям в ценах в длительном периоде, долгосрочная кривая AS будет вертикальной.

Если краткосрочные кривые совокупного предложения и совокупного спроса пересекаются на уровне выпуска, ниже потенциального ВВП – это будет означать наличие избыточных производственных мощностей и наличия безработицы. В этом случае цены факторов производства будут падать, что сдвинет кривую AS вправо. Результатом этого сдвига будет увеличение реального ВВП до уровня Y0

IV. AD,AS, монетарная и фискальная политика

При рассмотрении эффектов политических изменений необходимо обратить особое внимание на то, где вдоль кривой AS находится экономика. Краткосрочный AS, если первоначально экономика находится на пологом участке, то экспансионистская политика, сдвигающая AD вправо, будет иметь результатом небольшой рост цен сравнительно с увеличением выпуска. Это тот случай, когда экспансионистская политика будет эффективной. Если экономика первоначально находится на крутом отрезке кривой AS, то экспансионистская политика будет иметь результатом небольшое увеличение равновесного выпуска, и существенное возрастание уровня цен. В этом случае экспансионистская политика не будет эффективной, мультипликатор близок к нулю. И попытки еще более увеличить выпуск, путем использования инструментов фискальной и монетарной политик приведут к повышению уровня цен. Чтобы увидеть, что происходит, когда экономика находится на крутой части кривой AS, рассмотрим результат роста G, при неизменном денежном предложении (Ms). Первое, что происходит, когда увеличивают G, это незапланированное сокращение ТМЗ. Поскольку фирмы очень близки к уровню производства в условиях полного использования производственных мощностей, когда экономика находится на крутом отрезке кривой AS. Они (дополнительные государственные расходы) не могут увеличить свой выпуск сколько-нибудь значительно=> существенное повышение уровня цен. Значит Md. Рост уровня цен повышает спрос на деньги (при фиксированном предложении денег), который ведет к повышению нормы процента. I уменьшаются. Произойдет почти полное вытеснение инвестиций. Если фирмы производят в условиях полной или почти полного использования производственных ресурсов, цены и нормы процента увеличиваются до тех пор, пока увеличение G не приведет к эквивалентному сокращению инвестиций, т.е пока не произойдет их вытеснения.

Кривая LRAS вертикальная в долгосрочной перспективе, поэтому ни монетарная, ни фискальная политики не окажут влияния на совокупный выпуск.

Рис. 7.10 Монетарная и фискальная политика сдвигает кривую AD, поскольку LRAS является вертикальной, то Y будет возвращаться к уровню Y0 всегда. В этом случае политика сможет оказывать воздействие в долгосрочном периоде на цену. В этом случае политика сможет оказывать влияние только на уровень P и мультипликационное воздействие G на Y будет равно 0.

V. Причины инфляции.

Инфляция рост общего уровня цен. Выделяют различные формы инфляции.

1. Локальная

2. Глобальная

3. Гиперинфляция (40%)

4. Ползучая (медленные темпы)

5. Галопирующая

6. Устойчивая – общий уровень цен продолжает расти в течение длительного времени.

Все, что сдвигает кривую AD→ или AS←вызывает инфляцию

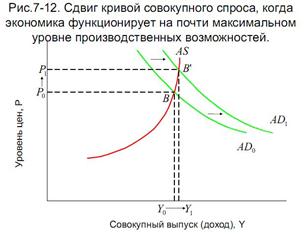

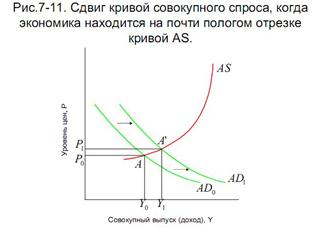

Инфляция спроса. Инфляция, вызываемая ростом совокупного спроса. Начинается со сдвига AD от AD0 до AD1, что вызывает рост цен от P0 до Р1. Выпуск возрастает от Y0 до Y1. Если экономика находится на крутом участке кривой IS, когда происходит рост совокупного спроса, то цены будут расти быстрее, чем выпуск Если на пологом участке (рис. 7.11), то выпуск будет расти быстрее, чем цены. В долгосрочной перспективе рост общего уровня цен (P0→P1) вызовет сдвиг краткосрочной кривой AS, что связано с реакцией ценовых ресурсов на повышение цен выпуска. В долгосрочной перспективе кривая AS является вертикальной. Рост издержек сдвинет краткосрочную кривую AS влево к AS1, толкая уровень цен к P2, поскольку долгосрочная кривая AS является вертикальной, первоначальный импульс (сдвиг от AD0 до AD1) в длительном периоде будет иметь следствие (рост уровня цен от Р0 до Р1) при отсутствии каких-либо изменений в Y.

Инфляция издержек (инфляция предложения) Шок издержек сдвигает кривую AS влево, если государство не реагирует на этот сдвиг AS, изменением фискальной или монетарной политики, то сдвига кривой AD не произойдет. Сдвиг предложения вызовет повышение равновесного уровня P от P0 до P1, и падение равновесного уровня выпуска от Y0 до Y1 (стагфляция).

Экспансионистская политика сдвигает кривую AD вправо и новый AD пересекла бы новую AS в точке соответствующей более высокому уровню выпуска. Однако пересечение новых кривых AD1 и AS1 имело бы место при цене даже более высокой, чем Р1.

Ожидаемая инфляция

Когда фирмы принимают решения о ценах и выпуске, их ожидания будущих цен оказывают влияние на их решения в настоящем. Конкуренты повышают цены (если бы фирмы знали), то они были бы заинтересованы в повышении своих цен. Тот факт, что ожидание влияет на цены, может иметь отрицательные последствия. Ожидания порождает инерционность поведения, которые затрудняют приостановку развертывания инфляционной спирали. Если цены уже какое-то время повышались, и если люди формируют свои ожидания будущего поведения цен на основе прошлой динамики, то эо может, например, означать, что фирмы будут продолжать практику повышения цен, даже когда спрос сокращается.

Деньги и инфляция

Ms↑→r↓→I↑→AE↑→Y↑→AD↑

Увеличение Ms сдвигает кривую AD вправо и в результате более высокий уровень цен, такова инфляция спроса (рис. 7.10), но предложение денег Ms может играть важную роль также в формировании устойчивой инфляции.

Первоначальный рост G. G→AE↑→Y↑→AD↑. Норма процента. Повышение первоначального роста цен при неизменном денежно предложении, увеличении G сдвигает кривую AD вправо, что приводит к повышению общего уровня цен, при этом экономика будет находиться на вертикальном отрезке кривой AS. Повышение уровня цен приведет к увеличению спроса на деньги, т.к предложение денег не изменилось, рост Md приведет к повышению нормы процента. Новое равновесие будет находиться в соответствии с более высоким G, более низкими инвестициями, более высокими r и P. Предположим, что Центральный Банк решает расширить денежное предложение, чтобы сократить неизменный r (G вытесняют I) и свести на нет эффект вытеснения. Когда предложение денег возрастает кривая AD сдвигается вправо от AD1 до AD2. Этот сдвиг AD, инициированный расширением предложения денег, толкает цены далее вверх. Более высокие цены в свою очередь опять повышают спрос на деньги, что требует нового увеличения предложения денег.

Устойчивая инфляция как денежный феномен.

Повышения уровня цен может вызываться любыми факторами приводящими к сдвигу кривой AD вправо или AS влево. Такими факторами может быть экспансионистская, монетарная, фискальная политики, шоки издержек, изменения в ожиданиях и другие.

Устойчивая инфляция может происходить лишь в таких условиях, когда Центральный Банк пытается приспособиться. В этом смысле устойчивая инфляция может рассматриваться как чисто денежный феномен. Если предположить, что Ms=const, то будет трудно объяснить устойчивую инфляцию. Допустим, что государство повысило свои расходы, не повышая налоги. Этот процесс не может происходить как длительный процесс. Чтобы финансировать расходы без налогов, государство должно делать займы. В этом случае даже без расширения Ms норма процента резко повысится, вследствие высокого роста спроса. Издержки заимствования станут чрезмерно высокими, но еще более важным является поддержка устойчивого спроса на государственные облигации, возможное лишь в условиях, когда существует доверие к государству. Такое доверия подрывается в условиях постоянного и стремительного роста государственного долга. Рано или поздно публика откажется платить облигации, даже если ставка процента будет очень высокой. Это будет означать, что спрос на деньги больше не будет зависеть от ставки процента. В этой ситуации даже при очень высокой ставке процента публику нельзя будет побудить к тому, чтобы она примирилась с дальнейшим сокращением денежных балансов ради приобретения нормальных облигаций, становившихся все более надежными. В результате безответственной финансовой политики государства, погрязшего в долгах, что чревато так называемым суверенным дефолтом, т.е банкротством государства, вызванным его неплатежеспособностью по внешним и внутренним долгам. В таких условиях государство уже больше не будет способно увеличивать расходы, финансируемые не из налогов без кооперации центрального банка. Это означает, что устойчивая инфляция не может существовать без вмешательства ЦБ.

Кривая Филипса