2014-01-31

2014-01-31 814

814Обычно выделяют конечные и промежуточные цели кредитно-денежной политики. В качестве конечных целей формулируют:

- обеспечение стабильности экономического роста;

- борьба с безработицей;

- снижение инфляции и достижение стабильности цен;

- устойчивость платежного баланса страны.

Промежуточными целевыми ориентирами являются:

- денежная масса и прежде всего агрегаты М1 и М2;

- ставка процента;

- обменный курс.

Предложение денег тесно связано с политикой Национального банка, определяющей стоимость денег в зависимости от состояния реального сектора экономики. Поэтому говорят о политике «дорогих» и политике «дешёвых» денег.

Политика «дорогих» денег проводится в период высокой инфляции. Это означает большое количество денег в экономике, превышающее потребности в них. Национальный банк ограничивает предложение денег за счёт продажи государственных ценных бумаг, роста учётной ставки и нормы обязательных резервов. В результате этих мер сокращается возможность коммерческих банков создавать деньги, которые становятся относительно редким, менее доступным ресурсом, что вызывает сокращение спроса на деньги и тормозит инфляцию.

Часто с инфляцией в рамках политики дорогих денег борются с помощью политики таргетирования. В этом случае правительство ставит определенные цели по изменению объема денежной массы в стране и стремится их достигнуть несмотря на колебания экономической конъюнктуры. Темпы роста денежной массы должны быть ниже темпов роста спроса на деньги, что позволяет снизить инфляционные ожидания и, как следствие, уровень инфляции.

При высокой инфляции в стране происходит замещение отечественной валюты более стабильной иностранной валютой. Поэтому в ходе инфляции обменный курс национальной валюты снижается примерно тем же темпом, которым растут внутренние цены. Если обменный курс может быть стабилизирован, внутренние цены также могут быть стабилизированы.

Стандартная стабилизационная программа направлена на закрепление обменного курса на приемлемом уровне, то есть на уровне, который может быть защищён Национальным банком. Но устойчивость обменного курса требует жёсткой фискальной политики, которая смогла бы освободить правительство от сеньоражного финансирования. Если правительство одновременно пытается печатать деньги и поддерживать фиксированный обменный курс, оно утратит валютные резервы и столкнётся с кризисом платёжного баланса.

Поскольку большинство внутренних цен связано с долларом через паритет покупательной способности, то инфляция теоретически может прекратиться буквально за день, как только обменный курс стабилизируется.

В странах с переходной экономикой и развивающихся странах используется практика валютного комитета. В этом случае фиксируется курс национальной валюты к иностранной или корзине валют. Дополнительная эмиссия денег осуществляется только в том случае, если растут валютные резервы Национального банка. Это позволяет ограничить темпы роста денежной массы в стране и сделать деньги «более дорогими». Поэтому основными антиинфляционными мероприятиями здесь являются:

1) гласное и широкое разъяснение через средства массовой информации намеченной антиинфляционной стратегии с целью завоевания общественного доверия и поддержки;

2) создание специального стабилизационного фонда (золотовалютных резервов) путем внутреннего и внешнего заимствования;

3) ужесточение бюджетной политики, направленное на значительное сокращение или ликвидацию существующего бюджетного дефицита;

4) введение фиксированного обменного курса и ряда сопутствующих ограничений во внешнеэкономической и валютной сфере;

5) стимулирование экспорта и торможение импорта различными средствами;

6) снятие введенных ограничений и либерализация соответствующих сфер экономической деятельности по мере подавления инфляции и роста золотовалютных резервов.

Денежная реформа: введение новой денежной единицы. Наиболее популярный способ стабилизации состоит в “отбрасывании нулей” сильно обесценившейся денежной единицы.

Политика «дешёвых» денег проводится в тех случаях, когда Национальный банк считает, что рост предложения денег является недостаточным и сдерживает экономический рост, порождает безработицу. Целью политики «дешёвых» денег является сделать деньги относительно дешёвыми и доступными для инвестиционных расходов. Это достигается за счёт покупки государственных ценных бумаг, уменьшения нормы обязательных резервов и учётной ставки.

Эти меры означают расширение возможностей коммерческих банков создавать деньги и повышает стремление домохозяйств иметь депозиты в банке. В результате этого увеличивается объём инвестиций, т.к. они являются обратной функцией от ставки процента. Рост инвестиций означает увеличение совокупного спроса на величину прироста инвестиций и через эффект мультипликатора вызывает дополнительное расширение ВНП, одновременно содействуя росту занятости в экономике.

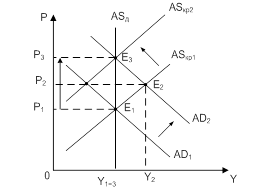

Политика дешёвых денег может стимулировать инфляцию спроса (рис.5.4). Это связано с тем, что спрос на товары и услуги растет быстрее, чем возможности экономики увеличить производство. Поэтому увеличение количества денег в экономике приводит к превышению в краткосрочном периоде совокупного спроса над совокупным предложением, в результате чего происходит повышение цен в экономике (c P1.до Р2). Впоследствии растущий спрос начинает удовлетворяться за счёт привлечения более дорогих ресурсов, которые приводят к росту издержек у предпринимателей и побуждают их вернуться к первоначальному объёму производства. Но, чтобы компенсировать покупку более дорогих ресурсов, цены на конечные продукты должны повышаться. Данное явление представляет собой инфляцию предложения (с Р2 до Р3).

Рис. 5.4 Политика дешевых денег и инфляция спроса

В ряде случаев она сопровождается падением объёмов производства, т.е. стагфляцией. Чтобы не допустить сокращения объёма производства, Национальный банк должен постоянно подпитывать экономику дополнительной эмиссией денег, стимулируя тем самым совокупный спрос и поддержание объёма производства на неизменном уровне, большем чем потенциальный объем производства (Yf). Последствием такого подхода может быть гиперинфляция.

В рамках классической теории сформулирован вывод о влиянии денег в долгосрочном периоде на уровень цен, ВНП и ставку процента. Эти выводы получили название принцип нейтральности дене г: однократный рост предложения денег содействует изменению реального объема производства только в краткосрочном периоде и не оказывает воздействия на равновесный объём ВНП в долгосрочном периоде. Это связано с тем, что экономика находится на уровне полной занятости, а количество денег не оказывает влияния на появление новых факторов производства. Равновесный уровень цен на готовые товары и привлекаемые факторы производства повышается пропорционально изменению количества денег, находящихся в обращении, а ставка процента остаётся постоянной, т.к. объём инвестиций, который планируется и вводится в экономику не меняется. При этом утверждается, что скорость обращения денег является постоянной величиной.

Если допустить, что правительство проводит в долгосрочном периоде политику постоянного увеличения количества денег в экономике, то объём реального производства и реальная ставка процента остаются неизменными, а номинальная ставка процента и уровень цен растут как в долгосрочном, так и в краткосрочном периоде. Такое утверждение получило название принцип супернейтральности денег.

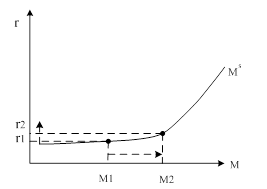

В проведении кредитно-денежной политики существует два подхода. Первый подход заложен Д.М. Кейнсом. Он считал, что денежная масса влияет на ставку процента, которая воздействует на объем инвестиций и, соответственно, экономический рост и занятость. Кейнс утверждал, что кредитно-денежная политика может быть неэффективной из-за непредсказуемости скорости обращения денег и ликвидной ловушки. Смысл ликвидной ловушки заключается в том, что существует на рынке денег ситуация очень неэластичного предложения денег от ставки процента. В этом случае Национальному банку требуются значительные усилия по увеличению денежной массы в стране, чтобы незначительно изменить ставку процента, а это может спровоцировать инфляцию (Рис.5.5).

Рис. 5.5 Ликвидная ловушка

Кредитно-денежная политика имеет, по мнению кейнсианцев, сложный передаточный механизм достижения конечных целей:

- изменение объема реального предложения денег в результате действий центрального банка;

- изменение ставки процента на рынке денег;

- реакция совокупного спроса, особенно инвестиционных расходов, на изменение ставки процента;

- изменение объема ВНП в ответ на изменение совокупного спроса.

Достаточно сложные процессы наблюдаются в каждом звене передаточного механизма. Изменение ставки процента происходит посредством изменения структуры портфеля активов экономических агентов после того, как у них в результате действий Центрального банка изменилось количество наличных денег. Следствием этого является продажа или покупка других видов активов. Степень этих изменений зависит от эластичности спроса на деньги от ставки процента. Если спрос на деньги эластичен, то рост предложения денег приведет к незначительным изменениям ставки процента (механизм ликвидной ловушки).

При анализе совокупного спроса следует обратить внимание на эластичность инвестиций к изменению ставки процента, так как от этого будет зависеть величина мультипликативного расширения совокупного спроса. При этом рост объема инвестиций не обязательно может вызвать рост объема совокупного спроса в силу сокращения других компонентов совокупного спроса. Необходимо учитывать и степень реакции совокупного предложения на изменение совокупного спроса, так как фирмы могут просто поднять цены на свою продукцию.

Очевидно, что нарушения в любом звене передаточного механизма могут привести к сбою в ожидаемых результатах кредитно-денежной политики. Эти нарушения особенно сильны в странах с переходной экономикой, так как инвестиционная активность фирм связана не столько со ставкой процента на рынке денег, сколько с общей экономической ситуацией и ожиданиями инвесторов.

Поэтому ей в кейнсианстве отводилась второстепенная роль по сравнению с бюджетно-налоговой. Она должна была обеспечить «дешевые деньги» для решения проблемы эффективного спроса за счет эмиссии денег центральным банком и поддержания низкой ставки процента.

Второй подход разработан в теории монетаризма, опирающейся на количественную теорию денег, утверждавшей, что рост денежной массы вызывает, при прочих равных условиях, рост цен. Монетаристы считают, что деньги занимают ключевое место в хозяйственном механизме и поэтому кредитно-денежная политика – наиболее эффективный инструмент экономического регулирования. Изменение денежной массы влияет на структуру портфеля активов и ведет к изменению объема инвестиций и расходов на потребление, даже если ставка процента не изменилась. Центральные банки могут непосредственно регулировать количество денег в стране, используя небольшую базу денежных активов. Они выступают за проведение жесткой кредитно-денежной политики, не зависящей от конъюнктуры рынка. Эмиссия денег должна осуществляться постоянным темпом, ориентированным на долгосрочные темпы роста экономики страны. Эмиссия денег являлась главной промежуточной целью, а ставка процента играла вспомогательную роль. Главная цель кредитно-денежной политики должна быть инфляция, которая рассматривалась как долгосрочный денежный феномен, вызванный избытком денег по отношению к объему произведенной продукции.

Простейший и единственный способ, по мнению монетаристов, сдержать инфляцию в рыночной экономике - сжать денежную массу. В переходных экономиках, и это подтверждает опыт Польши, стран Балтии, Чехии, только комплекс мероприятий мог позволить разорвать инфляционный цикл. Такой комплекс мер включает не только элементы кредитно-денежной политики, но и стабилизацию реального обменного курса; регулирование отдельных производственных, но не потребительских цен; жесткий контроль за каналами целевых денежных потоков; стимулирование сбережений в национальной валюте; повышение платежеспособного спроса на отечественные товары; регулирование денежной массы, адекватное росту цен.