2014-01-31

2014-01-31 934

934Вопрос 29.

Товарный и денежный рынки взаимосвязаны. Это позволяет определить условия, при которых наступает одновременное равновесие на обоих рынках.

Модель двойного равновесия была разработана английским экономистом Дж. Хиксом и получила название «IS-LM модели».

Денежный и товарный рынки взаимосвязаны через национальный доход Y, инвестиции I, процентную ставку i.

Рассмотрим эти взаимосвязи графически сначала на товарном, а затем на денежном рынке. Уровень цен будем считать постоянным.

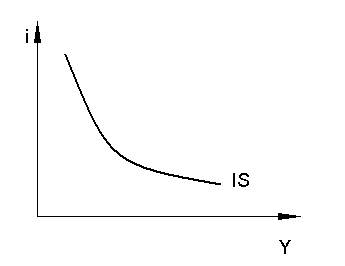

Товарный рынок:

Кривая IS имеет нисходящий вид, что объясняется обратной зависимостью между уровнем процентной ставки и величиной совокупных расходов, национального дохода. Все точки, лежащие вне кривой IS, дают неравновесное состояние товарного рынка.

Кривая IS имеет нисходящий вид, что объясняется обратной зависимостью между уровнем процентной ставки и величиной совокупных расходов, национального дохода. Все точки, лежащие вне кривой IS, дают неравновесное состояние товарного рынка.

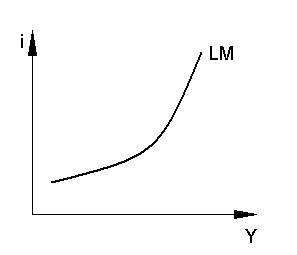

Денежный рынок:

Каждая точка кривой LM показывает такую комбинацию i и Y, при которой рынок денег – равновесный. Кривая LM имеет восходящий вид, что объясняется прямой зависимостью между процентной ставкой i и национальным доходом Y.

Каждая точка кривой LM показывает такую комбинацию i и Y, при которой рынок денег – равновесный. Кривая LM имеет восходящий вид, что объясняется прямой зависимостью между процентной ставкой i и национальным доходом Y.

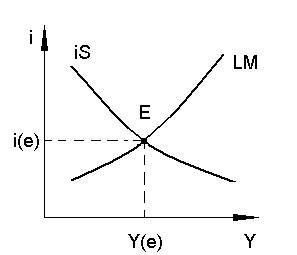

Модель IS-LM.

Чтобы определить общее равновесие на товарном и денежном рынках, необходимо совместить на одном графике обе кривые, т.е. кривую LM и кривую IS. Точка Е единственная, в которой оба рынка будут находиться в равновесии.

Чтобы определить общее равновесие на товарном и денежном рынках, необходимо совместить на одном графике обе кривые, т.е. кривую LM и кривую IS. Точка Е единственная, в которой оба рынка будут находиться в равновесии.

Кривые IS и LM могут изменять свое положение под воздействием различных факторов (исключая i и Y). Так, изменения потребления, государственных закупок, чистых налогов приводит к сдвигам кривой IS. Изменение спроса на деньги, предложения денег сдвигают кривую LM.

Модель IS-LM позволяет исследовать процесс взаимодействия рынков товаров и денег в результате использования фискальных или денежно-кредитных инструментов макроэкономического регулирования. Если мероприятия фискальной политики непосредственно направлены на рынок товаров, то при проведении денежно-кредитной политики объектом регулирования является денежный рынок. При этом под фискальной политикой подразумевается воздействие государства на экономическую конъюнктуру посредством изменения объема государственных расходов и налогообложения.

Что касается денежно-кредитной политики, то это политика ЦБ, направленная на конъюнктуру посредством увеличения или сокращения денежной массы в экономике.

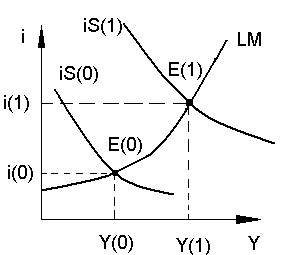

Посмотрим, к каким последствиям приведет политика правительства, направленная на увеличение государственных расходов (или снижение налогов).

Таким образом, одним из последствий увеличения государственных расходов является рост процентных ставок, приводящий к сокращению инвестиций, а также частного потребления (поскольку дорогим становится потребительский кредит).

Таким образом, одним из последствий увеличения государственных расходов является рост процентных ставок, приводящий к сокращению инвестиций, а также частного потребления (поскольку дорогим становится потребительский кредит).

Это влияние роста процентных ставок на потребление и инвестиции в связи с повышением государственных расходов получило название эффекта вытеснения: увеличение государственных расходов G «вытесняет» частные расходы и, прежде всего, инвестиции I. Однако эффект вытеснения срабатывает лишь частично, в целом же совокупный спрос (несмотря на сокращение частных расходов из-за роста процентных ставок) увеличивается.

Конечный эффект от фискальной политики государства зависит от состояния экономики, которое иллюстрирует конфигурация кривой совокупного предложения. В ситуации неполной занятости (крайний кейнсианский случай), когда кривая совокупного предложения горизонтальна, эффект проявляется только в росте объема выпуска при неизменном уровне цен. В этом случае результативность стимулирующей политики достаточно высока и государство достигает поставленных целей в полной мере. Это объясняется тем, что в исходном состоянии равновесие товарного и денежного рынков установилось при низком уровне национального дохода и минимальной процентной ставке.

В нормальном кейнсианском слу чае, когда кривая AS имеет положительный наклон, увеличение государственных расходов способствует росту выпуска и вызывает рост уровня цен. Это происходит потому, что дальнейший рост дохода повлечет за собой все больший спрос на деньги для сделок, усиливая на данном рынке ситуацию дефицита.

В классическом случае, когда кривая AS вертикальна, что означает достижение полной занятости, рост совокупного спроса посредством увеличения государственных расходов не изменит уровень выпуска и дохода и завершится только ростом уровня цен. Это означает, что активная фискальная политика, направленная на рост занятости и увеличение национального дохода, не достигает своей цели и оборачивается инфляцией спроса.

Теперь проанализируем с помощью модели IS-LM влияние на национальную экономику денежно-кредитной политики правительства. Главная роль в проведении денежно-кредитной политики принадлежит ЦБ. Для изменения количества денег в экономике у ЦБ есть три возможности:

1.изменять учетную процентную ставку (дискант);

2.манипулировать нормой резервирования;

3.проводить операции на открытом рынке ценных бумаг (государственных облигаций).

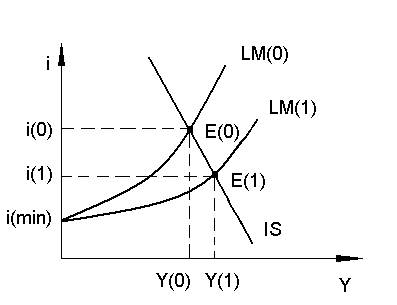

Если кривая IS не меняет положения, то возрастание денежной массы (из LM(0) в LM(1)) приведет к снижению процентной ставки с L(0) до i(1). Товарные рынки отреагируют на это снижение ростом инвестиционного спроса, расширением занятости, а следовательно, мультипликационным увеличением национального выпуска с Y(0) до Y(1).

Рост национального дохода приведет к увеличению спроса на деньги для увеличения трансакционных операций, что вызовет рост процентной ставки на денежном рынке. Товарные рынки отреагируют на это снижением инвестиций, занятости и национального дохода. Таким образом, взаимодействие двух рынков ведет к тому, что первоначальный импульс на денежном рынке перемещается на товарный рынок, вследствие чего процессы, происходящие на этом рынке, обусловливают рост процентной ставки, а значит, дальнейшее затухание инвестиционной и производственной активности в реальном секторе экономики. Затухающее воздействие денежного импульса будет продолжаться до тех пор. Пока не установится новое равновесное состоянии в рыночной системе. Однако весь механизм будет действовать только в том случае, когда точка пересечения кривых IS и LM приходится на восходящий отрезок линии LM.

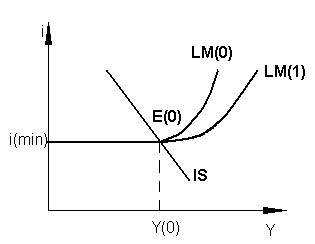

В том же случае, когда равновесие в рыночной экономике установится при минимальной процентной ставке i(min), возрастание денежной массы не повлияет на уровень инвестиций, занятости и объем национального производства. Этот случай в экономической теории получил название ликвидной ловушки.

В том же случае, когда равновесие в рыночной экономике установится при минимальной процентной ставке i(min), возрастание денежной массы не повлияет на уровень инвестиций, занятости и объем национального производства. Этот случай в экономической теории получил название ликвидной ловушки.

Таким образом, если равновесие товарного и денежного рынков достигается на горизонтальном (кейнсианском) отрезке кривой LM, то увеличение денежной массы не способно привести к росту инвестиций занятости, производства и дохода. А это значит, что связь в экономической системе нарушена и товарный рынок не реагирует на возросшее положение денег, поскольку последнее не в силах дальше снижать процентную ставку.

Отсюда следует, что в ситуации ликвидной ловушки денежно-кредитная политика как инструмент стимулирования совокупного спроса и национального дохода не принесет желаемого эффекта и по этому остается лишь фискальная политика, которая непосредственно влияет на совокупный спрос через изменения налогов и правительственных расходов.

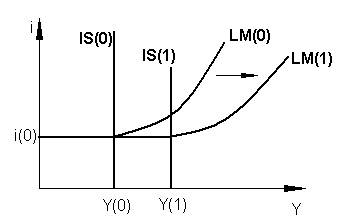

В том же случае, когда линия IS пересекает кривую LM на вертикальном ее отрезке, увеличение предложения денег приведет к росту национального дохода и снижению процентной ставки. В ситуации, изображенной на рисунке, эффективность денежно-кредитной политики будет наивысшей, поскольку предложение денег оказывает сильное влияние на процентную ставку и повышение производства. Эту ситуацию часто называют грубой формой монетаризма, поскольку представители этой школы подчеркивают важность номинального предложения денег для стимулирования совокупного спроса и увеличения дохода.

Одновременно Монетаристы утверждают, что в случае вертикальной LM изменения в фискальной политике не влияют на совокупный спрос и размер национального дохода.

Одновременно Монетаристы утверждают, что в случае вертикальной LM изменения в фискальной политике не влияют на совокупный спрос и размер национального дохода.

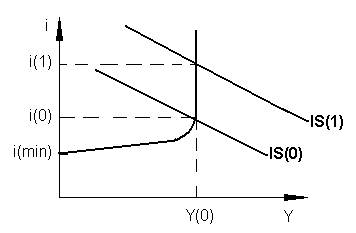

Однако иная картина будет иметь место в ситуации инвестиционной ловушки, которая складывается в том случае, когда спрос на инвестиции не эластичен по процентной ставке, например. Когда инвесторы пессимистически оценивают перспективы своих капиталовложений вследствие непредсказуемости будущей экономической конъюнктуры. В этом случае кривая IS вертикальна. Это значит, что сдвиг кривой LM на любой из ее участков не изменит величину реального дохода. Следовательно, денежно-кредитная политика (изменение количества денег в экономике) не окажет никакого влияния на совокупный спрос и национальный выпуск. Эффективной будет лишь фискальная экспансия, которая приведет к сдвигу кривой IS(0) в положение IS(1), а значит, к росту дохода с Y(0) до Y(1).

Однако иная картина будет иметь место в ситуации инвестиционной ловушки, которая складывается в том случае, когда спрос на инвестиции не эластичен по процентной ставке, например. Когда инвесторы пессимистически оценивают перспективы своих капиталовложений вследствие непредсказуемости будущей экономической конъюнктуры. В этом случае кривая IS вертикальна. Это значит, что сдвиг кривой LM на любой из ее участков не изменит величину реального дохода. Следовательно, денежно-кредитная политика (изменение количества денег в экономике) не окажет никакого влияния на совокупный спрос и национальный выпуск. Эффективной будет лишь фискальная экспансия, которая приведет к сдвигу кривой IS(0) в положение IS(1), а значит, к росту дохода с Y(0) до Y(1).

Таким образом, в результате анализа IS-LM видно, что денежная политика оказывается эффективной лишь при высоких процентных ставках. В этом случае увеличение предложения денег приведет к снижению ставок, а значит, к росту инвестиций и производства.

Фискальная политика наиболее результативна. Когда кривая LM горизонтальна, а кривая IS вертикальна. При наличии ликвидной ловушки (LM горизонтальна) фискальная экспансия не изменяет процентную ставку, так как равновесие на денежном рынке достигается при единственном ее уровне i(0). Фискальная экспансия ведет к росту процентной ставки (когда кривая LM имеет положительный наклон), что уменьшит частные расходы (потребление и инвестиции).