2014-01-24

2014-01-24 783

783Методы оценки эффективности инвестиций, не предполагающие использования концепции дисконтирования (упрощенные методы)

Методы оценки эффективности инвестиций, о которых пойдет речь ниже, относятся к числу наиболее старых и широко использовались еще до того, как концепция дисконтирования денежных поступлений и затрат приобрела всеобщее признание в качестве способа получения самой точной оценки приемлемости инвестиций. Однако и по сей день эти методы остаются в арсенале разработчиков и аналитиков инвестиционных проектов. Причиной тому - возможность получения с помощью такого рода методов дополнительной информации.

Метод расчета периода (срока) окупаемости РР инвестиций состоит в определении того срока, который понадобится для возвращения суммы первоначальных инвестиций. Если же сформулировать суть этого метода более точно, то он предполагает вычисление того периода, за который кумулятивная сумма денежных поступлений сравняется с суммой первоначальных инвестиций. Необходимо отметить три способа расчета периода окупаемости инвестиций.

PP = I0/CF1,

где CFt - денежные поступления в первый период.

Пользуясь показателем периода окупаемости, надо всегда помнить, что он хорошо работает только при справедливости следующих допущений:

1) все сопоставляемые с его помощью инвестиционные проекты имеют одинаковый срок жизни;

2) все проекты предполагают разовое вложение первоначальных инвестиций;

3) после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления на протяжении всего периода жизни инвестиционных проектов.

Широкое использование в России периода окупаемости, как одного из основных критериев оценки инвестиций, имеет еще одно серьезное основание наряду с простотой расчета и ясностью для понимания. Дело в том, что этот показатель довольно точно сигнализирует о степени рисковости проекта.

Метод определения бухгалтерской рентабельности инвестиций.

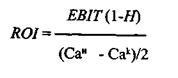

Показатель бухгалтерской рентабельности инвестиций ROI иногда в литературе носит название средней нормы прибыли на инвестиции или расчетной нормы прибыли. Данный показатель ориентирован на оценку инвестиций на основе не денежных поступлений, а бухгалтерского показателя - дохода фирмы.

,

,

где EBIT (1-H) – доход после налоговых, но до процентных платежей.

Применение показателя ROI основано на сопоставлении его расчетного уровня со стандартными для фирмы уровнями рентабельности, например средним уровнем рентабельности к активам или стандартным уровнем рентабельности инвестиций (если фирма установила для себя таковой в каком либо программном документе). Соответственно, рассматриваемый проект оценивается на основе ROI как приемлемый, если для него расчетный уровень этого показателя превышает величину рентабельности, принятую инвестором как стандарт.