2018-03-09

2018-03-09 649

649П. III. ПБУ 4/99

БО должна давать достоверное и полное представление о финансовом положении организации, фин. результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается БО, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

При формировании бух отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней.

БО организации должна включать показатели деятельности всех представительств и иных подразделений.

Организация должна при составлении бухгалтерского баланса, отчета о фин. результатах и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.

По каждому числовому показателю бух отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному.

Статьи форм бух отчетности, которые подлежат раскрытию, но по ним отсутствуют числовые значения показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Для составления бух отчетности отчетной датой считается последний календарный день отчетного периода.

При составлении бух отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года.

БО должна быть составлена на русском языке, в валюте РФ.

БО подписывается руководителем и главным бухгалтером (бухгалтером) организации.

*Опишите основные элементы ИФО предприятий АПК. Каковы критерии их признания и влияние на информационную базу показателей отчетности.

Элементы ФО — это экономические категории, которые связаны с предоставлением информации о фин состоянии организации и результатах ее деятельности. Элементам ФО в соответствии с МСФО: 1) Актив – это ресурс, контролируемый компанией, возникший в результате прошлых событий, экономические выгоды от которого будут получены компанией. 2) Обязательство – это настоящая обязанность, обусловленная прошлыми событиями, которая будет исполнена посредством платежа. 3) Капитал (собственный) – это остаток активов после вычитания из них обязательств. 4) Доходы – это увеличение эк. выгод в форме прироста активов (или уменьшения обязательств), результатом чего является увеличение капитала.

5) Расходы – это уменьшение эк. выгод в форме оттока активов (или увеличения обязательств), результатом чего является уменьшение капитала.

Критерии признания элементов финансовой отчетности:

- существует вероятность того, что любая экономическая выгода, ассоциируемая с объектом, будет получена или утрачена;

- объект имеет стоимость или оценку, которая может быть надежно измерена.

Например, Актив признается в балансе, если существует вероятность притока будущих экономических выгод и актив имеет стоимость или оценку, которая может быть надежно измерена. Актив не признается в балансе, если имели место затраты, исключающие вероятность притока экономических выгод за пределами текущего отчетного периода; эти затраты признаются как расходы в отчете о фин. результатах.

Признание состоит в отражении учетного объекта в виде денежной суммы и включении этой суммы в фN1 или фN2. Если критерии признания не выполняются, объект не признается в качестве конкретного элемента отчетности. В отличие от МСФО и Концепции, российские нормативные документы по б\у не требуют проведения процедуры признания активов, обязательств и капитала при отражении их в отчетности.

* Укажите пользователей, сроки и способы предоставления ИФО предприятий АПК.

Пользователи. Внутренние: собственники, администрация, менеджеры, персонал.

Внешние: а) имеющие прямой финансовый интерес: инвесторы, существующие и потенциальные кредиторы, акционеры, поставщики и покупатели; б) не имеющим прямого финансового интереса: налоговые органы, профессиональные участники рынка ценных бумаг (брокеры, дилеры, фондовые биржи), правительственные структуры и прочие (аудиторские фирмы, органы статистики, арбитраж, профессиональные союзы, общественность)

Сроки. Сдавать БО нужно в сроки: 1) промежуточную (за квартал, полугодие, 9 месяцев) – не позднее 30 дней по окончании отчетного периода; 2) годовую (за период с 01.01по 31.12) – не ранее 60 и не позднее 90 дней по окончании года.

Реорганизованное путем преобразования юр. лицо составляет заключительную годовую отчетность о деятельности с начала года до момента реорганизации; вновь возникшее юридическое лицо – вступительную годовую отчетность о деятельности с момента регистрации до конца отчетного года. При ликвидации юр. лица, отчетным годом является период с 1 января года, в котором внесена запись о ликвидации, до даты внесения такой записи в Единый гос реестр юр. лиц.

БФО предоставляется в обязательном порядке территориальным органам гос статистики организациями, которые являются юр. лицами (кроме бюджетных учреждений). Сдача отчетности в электронном виде осуществляется с использованием системы электронной почты. В случае предоставления БФО в эл. виде организация не обязана представлять ее в территориальный орган гос статистики на бумажном носителе.

* В чем сущность и назначение ИФО?

ИФО составляется по какому либо конкретному предприятию и выполняет функции - информационную (характеризует финансовое положение и финансовый результат деятельности организации) и контрольную (обеспечивает системный контроль достоверности данных бухгалтерского учета по каждому учетному циклу).

Назначение. ИФО предназначена для: 1) выявления фин результата деятельности организации; 2) предоставления в налоговые службы; 3) выявления признаков банкротства; 4) формирования единой гос базы статистического наблюдения; 5) использования в управлении организации.

Главная задача ИФО: получение гарантированного доступа заинтересованных пользователей к качественной, надежной и сопоставимой персонифицированной информации о предприятии.

* Какие виды отчетности предприятий АПК вы знаете? Какие функции они выполняют?

Классификация. 1. По периодичности: а) промежуточная - составляется нарастающим итогом с начала года (квартал, полугодие, 9 месяцев); б) годовая - содержит итоговые показатели деятельности за календарный год.

2. По охвату: а) индивидуальная - составляется по какому либо конкретному предприятию; б) сводная - при наличии дочерних и независящих от них обществ; в) консолидированная - раскрывает информацию о группе взаимосвязанных организаций, каждая из которых может быть самостоятельным юридическим лицом (холдинг, финансово-промышленная группа и т.п.).

3. По назначению: а) управленческая; б) бухгалтерская; в) статистическая- система показателей, предоставляемая дл формирования общих макроэкономических данных; г) налоговая

4. По срокам составления: а) вступительная -на дату гос регистрации предприятия; б) текущая -в течении года; в) заключительная -на дату, предшествующую дате внесения в Реестр при прекращении деятельности или реорганизации

5. По варианту предоставления: а) сокращенная- для субъектов МП и некоммерч.(кроме бюджетных) организаций; б) стандартная для средних и крупных коммерч организаций; в) продвинутая- для крупнейших компаний.

6. По нормативной базе: а ) МСФО; б) GAAP; в) российских нормативных документов

Функции: информационная и контрольная.

* Какие формы включает годовая ИФ(Б)О предприятий АПК при стандартном варианте? Какая информация в них содержится?

В состав годовой БО включаются Бух. баланс - ф.N1, Отчет о фин результатах- ф.N2. В состав приложений к БО: Отчет об изменениях капитала- ф.N3, Отчет о движении денежных средств -ф.N4, Приложение к бух балансу- ф.N5, Отчет о целевом использовании полученных средств- ф.N6. И аудиторское заключение, если организация подлежит обязательному аудиту.

ф.N1 характеризует фин положение организации по состоянию на отчетную дату. В ней активы и обязательства должны делятся на краткосрочные(не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев) и долгосрочные.

ф.N2 характеризует фин результаты деятельности организации за отчетный период. В ней доходы и расходы делятся на обычные и прочие.

ф.N2 содержит показатели: 1)Выручка от продаж за вычетом НДС, акцизов и т.п.2)Себестоимость (кроме коммерч. и упр. расходов) 3)Валовая прибыль 4)Коммерческие расходы 5)Управленческие расходы 6)Прибыль/убыток от продаж 7)Проценты к получению 8)Проценты к уплате 9)Доходы от участия в других организациях 10)Прочие доходы 11)Прочие расходы 12)Прибыль/ убыток до налогообложения 13)Налог на прибыль 14)Прибыль/убыток от обычной деятельности 15)Чистая прибыль.

Пояснения к ф N1,2 раскрывют сведения, относящиеся к учетной политике организации, и обеспечивают пользователей дополнительными данными, которые не целесообразно включать в ф N1,2, но которые необходимы пользователям отчетности для реальной оценки фин положения организации, фин результатов ее деятельности и изменений в ее финансовом положении.

Пояснения к ф N1,2 раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки.

* Перечислите обязательные реквизиты ИФО предприятий АПК.

Перечень обязательных реквизитов, которые должен содержать первичный документ, установлен пунктом 2 статьи 9 Закона "О бухгалтерском учете":

-наименование документа (формы);

-дата составления документа;

-наименование организации, от имени которой составлен документ;

-содержание хозяйственной операции;

-измерители хозяйственной операции (в натуральном и (или) денежном выражении и с указанием единиц измерения);

-наименование должностей работников, ответственных за совершение хозяйственной операции и правильность ее оформления;

-личные подписи этих работников. Кроме подписей этих лиц, необходимо указывать их фамилии и инициалы, либо иные реквизиты, которые помогут их идентифицировать.

Отметим, что в официально утвержденных типовых бланках все обязательные реквизиты уже предусмотрено.

* Охарактеризуйте сущность и назначения пояснений к бухгалтерскому балансу и отчету о фин. результатах. Какая информация в них содержится?

В соответствии с ПБУ 4/99 "Бухгалтерская отчетность организации" пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать учетную политику организации и обеспечивать заинтересованных пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, фин. результатов ее деятельности и изменений ее финансового положения.

В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках должно быть указано, что бухгалтерская отчетность сформирована организацией исходя из действующих в Российской Федерации правил ведения бухгалтерского учета и составления отчетности, кроме случаев, когда организация допустила при формировании бухгалтерской отчетности отступления от этих правил. Каждое такое отступление должно быть раскрыто с указанием его причин и результатов.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать данные, состав которых каждая организация определяет самостоятельно. К ним, в частности, относятся следующие показатели:

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов;

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств;

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода арендованных основных средств;

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов фин. вложений;

- о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности;

- об изменениях в капитале (уставном, резервном, добавочном и др.) организации;

- о количестве акций, выпущенных акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но неоплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, его дочерних и зависимых обществ;

- о составе резервов предстоящих расходов и платежей, оценочных резервов, наличии их на начало и конец отчетного периода, движении средств каждого резерва в течение отчетного периода;

- о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности;

- об основных результатах деятельности организации по сегментам. Перечень сегментов, по которым раскрывается информация, определяется организацией самостоятельно.

- о составе затрат на производство (издержках обращения);

- о составе внереализационных доходов и расходов;

- о чрезвычайных фактах хозяйственной деятельности и их последствиях;

- о любых выданных и полученных обеспечениях обязательств и платежей организации;

- о событиях после отчетной даты и условных фактах хозяйственной деятельности.

- о прекращенных операциях;

- об аффилированных лицах.

- о государственной помощи;

- о прибыли, приходящейся на одну акцию.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках могут раскрывать информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) либо в виде пояснительной записки.

* Чем сравнительный аналитический баланс отличается от отчетного баланса?

Аналитический баланс обычно используется для исследования структуры и динамики изменений финансового положения компании. Получить его не сложно. Для этого используется исходный баланс, в котором уплотняются отдельные статьи и дополняются показатели динамики и структуры. При этом обычно сохраняют структуру исходной отчетной формы: особо выделяют оборотные и внеоборотные активы, заемный и собственный капиталы, равенство итогов по активам и пассивам. Аналитический баланс полезен тем, что позволяет систематизировать произведенные расчеты, определять, какие изменения произошли в имущественном положении организации, делать выводы о том, какие источники позволили открыть приток новым средствам и в какие активы вложены полученные финансы.

Отчетный баланс дает всестороннюю характеристику расширенного воспроизводства, сложившихся взаимосвязей и пропорций за истекший период. Статическая модель основывается на предварительно определенном объеме конечного продукта с последующим делением его по отраслям и видам производства - в соответствии с номенклатурой статей баланса. Используется преимущественно для отчетных балансов или балансов для годового народнохозяйственного плана. Динамическая модель баланса является развитием статической модели. Она характеризует производственные связи народного хозяйства на ряд лет, отражает процесс социалистического воспроизводства в динамике. Является эффективным инструментом планирования структуры общественного производства.

*Какова роль бухгалтерского баланса в оценке имущественного и финансового положения организаций?

По данным баланса устанавливаются и оцениваются следующие важнейшие индикаторы финансового состояния организации:

1. Состав, структура и динамика показателей актива и пассива баланса;

2. Наличие собственного оборотного капитала;

3. Величина чистых активов организации;

4. Коэффициенты финансовой устойчивости;

5. Коэффициенты платежеспособности и ликвидности и т. д.

По данным бухгалтерского баланса можно не только установить уровень финансовой устойчивости организации, но и охарактеризовать его динамику, выявить тенденции и спрогнозировать развитие финансовой ситуации на перспективу. Одно из главных проявлений финансовой устойчивости организации – платежеспособность, которую также можно оценить и спрогнозировать по данным бухгалтерского баланса. Индикатором платежеспособности является ликвидность бухгалтерского баланса и самой организации, т.е. ее способности реализовывать активы и своевременно в полном объеме погашать денежные обязательства перед собственниками, поставщиками, налоговыми органами, банками, страховыми институтами и другими участниками хозяйственного оборота.

Использование данных бухгалтерского баланса позволяет решить следующие задачи:

1. проанализировать состав, структуру и динамику активов, собственного капитала и обязательств организации;

2. дать оценку ликвидности баланса;

3. провести анализ платежеспособности;

4. установить степень вероятности банкротства;

5. рассчитать финансовые коэффициенты и определить уровень финансовой устойчивости организации;

6. реализовать методику анализа независимости организации в формировании материально-производственных запасов;

7. выявить факторы снижения финансовой устойчивости и платежеспособности организации.

*Дайте характеристику функций баланса в рыночной экономике.

- информационная – рынок дает его участникам информацию о необходимом количестве товаров и услуг, их ассортименте и качестве;

- посредническая – рынок выступает посредником между производителем и потребителем;

- ценообразующая – цена складывается на рынке на основе взаимодействия спроса и предложения, с учетом конкуренции;

- регулирующая – рынок приводит в равновесие спрос и предложение;

- стимулирующая – рынок побуждает производителей создавать нужные обществу экономические блага с наименьшими затратами и получать достаточную прибыль.

*Каковы особенности анализа годового бухгалтерского отчета?

Годовую бухгалтерскую отчетность составляют за отчетный год. В отличие от промежуточной отчетности, она содержит большее количество приложений к балансу, дает более полную информацию об имущественном и финансовом положении организации и позволяет более точно оценить эффективность финансово-хозяйственной деятельности организации.

Годовая отчетность организации независимо от отраслевой принадлежности, вида деятельности и организационно-правовой формы (за исключением бюджетных организаций) состоит из:

· бухгалтерского баланса (форма №1);

· отчета о прибылях и убытках (форма №2);

· приложений к ним, предусмотренных нормативными актами системы нормативного регулирования бухгалтерского учета;

· пояснительной записки (за исключением малых предприятий);

· аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

* Перечислите показатели финансового состояния, которые можно получить из сравнительного аналитического баланса предприятий АПК.

Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом. Схемой аналитического баланса обычно охвачено очень много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа. Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

1)общая стоимость имущества организации, отраженная

2)в итоговой строке баланса;

3)стоимость иммобилизованных (внеоборотных) активов, равная итогу раздела I баланса;

4)стоимость мобильных (оборотных) средств, равная итогу раздела II баланса;

5)стоимость материальных оборотных средств (запасов);

6)величина собственных средств организации, равная итогу раздела III баланса;

7)величина заемных средств, равная сумме итогов разделов IV и V баланса;

8)величина собственных оборотных средств, равная разнице итогов разделов III и I баланса;

Отдельной позицией агрегированного баланса показывается чистый оборотный капитал, определяемый как часть текущих активов (оборотного капитала), финансируемых за счет инвестированного капитала. Величина этого показателя характеризует степень ликвидности предприятия, что придает данному показателю особую важность.

Чем больше величина чистого оборотного капитала, тем более финансово устойчиво предприятие.

Анализируя сравнительный баланс, необходимо обратить внимание на изменение удельного веса величины собственного оборотного капитала в стоимости имущества, на соотношения темпов роста собственного и заемного капитала, а также на соотношение темпов роста дебиторской и кредиторской задолженности.

*Каким образом проводится горизонтальный анализ отчетности предприятий АПК?

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными - темпами роста (снижения). Обычно здесь используются базисные темпы роста за несколько периодов.

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей финансовой отчетности за определенный период, дать оценку этим изменениям. Ценность горизонтального анализа существенно снижается в условиях инфляции, однако его результаты можно использовать при межхозяйственных сравнениях.

Горизонтальный анализ выполняется как по данным баланса, так и по данным ф.№2 «Отчет о фин. результатах».

Для выполнения горизонтального анализа сначала составляют укрупненный (аналитический) баланс

покрытия дает возможность выявить самые общие тенденции в изменении финансового положения организации.

*Что понимается под ликвидностью баланса и ликвидностью активов предприятий АПК?

Ликвидность активов — это способность активов конкурировать по отношению к рыночной цене. Сам факт обращения в деньги является ликвидностью. Существуют три группы активов в финансовом мире — это высоколиквидные, низколиквидные и неликвидные активы.

Высоколиквидные активы составляют, конечно же, сама наличность и ценные бумаги крупнейших предприятий.

Недвижимость, акции и облигации небольших компаний считаются низко ликвидными.

Неликвидные активы — это те активы, которые не являются продуктом фондовых рынков и не вызывают интереса у других акционеров.

Компания достигает высокой ликвидности, если ее активы покупаются по цене намного выше, чем продаются, эта разница и определяет показатель и уровень ликвидности, что достигается в основном при наличии большого количества продавцов и покупателей на рынке. Часто организации искусственно поднимают объем торгов для того, чтобы вызвать сделки, заключаемые с активами.

Перед покупкой акций компаний малой капитализации большое значение имеет прогноз рынка в спокойное время и во время рыночных потрясений, иначе покупка таких акций может закончится финансовой потерей либо заморозкой денег во время кризиса, хотя цена низко ликвидных активов в сложные финансовые периоды иногда может достигать высокого уровня.

Ликвидность активов - это способность активов быть быстро проданными по цене, близкой к рыночной.

Ликвидность баланса — это способность предприятия или организации погашать в установленный срок свои финансовые обязательства имеющимися в наличии активами.

Для оценки ликвидности баланса сопоставляют степень ликвидности активов со сроками имеющихся долговых обязательств компании. При определении степени ликвидности баланса активы разделяют на четыре группы:

1.активы с абсолютной ликвидностью;

2.быстро реализуемые активы, к которым относится и дебиторская задолженность;

3.медленно реализуемые активы;

4.трудно реализуемые, долгосрочные активы.

Пассивы группируют по срокам погашения:

1.наиболее срочные, включая обязательства с уже истекшими сроками погашения;

2.текущие, срок оплаты которых еще не истек;

3.долгосрочные обязательства;

4.собственный капитал.

Баланс считается ликвидным, если при сопоставлении соответственно первых трех групп активы покрывают пассивы, а в четвертой группе пассивы больше активов.

Для предприятий нежелательны как недостаточная, так и излишняя Ликвидность баланса. Недостаточная Ликвидность говорит о нехватке активов высокой ликвидности, необходимых для погашения фин. обязательств. Излишняя ликвидность, выражающаяся в избытке высоколиквидных активов, ведет к потере прибыли из-за низкой доходности активов высокой ликвидности.

*Раскройте взаимосвязь баланса и отчета о фин. результатах предприятий АПК?

Бухгалтерский баланс - один из основных источников информации для внешних пользователей. Изучая баланс организации, можно определить, чем владеет ее собственник и сумеет ли организация оправдать взятые на себя обязательства перед акционерами, инвесторами, кредиторами. Данные баланса необходимы собственникам для контроля над вложенным капиталом, руководству организации - при анализе и планировании, банкам и другим кредиторам - для оценки финансовой устойчивости.

Отчет о фин. результатах относится к числу основных форм бухгалтерской отчетности организации. Он дает представление о фин. результатах хозяйственной деятельности организации за отчетный период. Годовой отчет о фин. результатах обобщает информацию о фин. результатах отчетности года и входит в состав годовой отчетности.

Взаимосвязь бухгалтерского баланса и отчета о фин. результатах осуществляется через показатель чистой (нераспределенной) прибыли или чистого (непокрытого) убытка. Получается, что отчет о фин. результатах является дополнением к бухгалтерскому балансу, раскрывая порядок формирования его моментных показателей

*Что означает несостоятельность (банкротство) организации?

Несостоятельность (банкротство)- признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (далее - банкротство); должник - гражданин, в том числе индивидуальный предприниматель, или юридическое лицо, оказавшиеся неспособными удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного настоящим ФЗ; денежное обязательство - обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и (или) иному предусмотренному Гражданским кодексом Российской Федерации, бюджетным законодательством Российской Федерации основанию; обязательные платежи - налоги, сборы и иные обязательные взносы в бюджет соответствующего уровня и государственные внебюджетные фонды в порядке и на условиях, которые определяются законодательством Российской Федерации.

Признаками несостоятельности являются:

1) неспособность лица удовлетворить требования кредиторов. Требования кредиторов могут касаться оплаты товаров (работ, услуг), обязательных платежей в бюджет и внебюджетные фонды. 2) неспособность лица удовлетворить требования кредиторов в связи с превышением обязательств должника над его имуществом. 3) неспособность лица удовлетворить требования кредиторов в связи с неудовлетворительной структурой его баланса. Под неудовлетворительной структурой баланса понимается такое состояние имущества и обязательств должника, когда за счет имущества не может быть обеспечено своевременное выполнение обязательств перед кредиторами в связи с недостаточной степенью ликвидности имущества должника, т.е. невозможностью достаточно быстро реализовать его и вырученные денежные средства направить на покрытие долгов. При этом общая стоимость имущества может быть равна общей сумме обязательств должника или превышать ее. Это приостановление текущих платежей лица при условии, что указанное лицо не обеспечивает или заведомо не способно обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков их исполнения.

*Что понимается под финансовой устойчивостью предприятий АПК?

Под финансовой устойчивостью понимается способность организации реализовывать процесс создания, обращения, распределения и перераспределения денежных средств таким образом, что бы положительный поток денежных средств в любой момент времени превышал отрицательный поток денежных средств либо, в случае если отрицательный поток превышает положительный поток денежных средств, остаток денежных средств не опускается ниже установленного организацией минимума.

Оценка финансовой устойчивости проводиться по следующим направлениям; анализируется структура источников финансирования характер размещения капитала в активах, и зависимость организации от внешних и внутренних факторов.

На устойчивость организации оказывают влияние множество факторов, таких как положение организации на товарном рынке, производство и выпуск дешевой, пользующейся спросом продукции, уровень материально-технической оснащенности производства и применение передовых технологий и т.д. Такое разнообразие причин обуславливает разные грани самой устойчивости, которая применительно к предприятию может быть общей, финансовой, ценовой и т. д.

Признаки стаб. фин. устойчивости

Отсутствие неплатежей и их возникновения, отсутствие нарушений внутренней и внешней финансовой дисциплины, нет зависимости от кредиторов

* Каким образом оценивается уровень деловой активности предприятий АПК?

Стабильность финансового положения предприятия в условиях рыночной экономики обусловлена значительной степени его деловой активностью, которая зависит от широты рынков сбыта продукции, его деловой репутации, степени выполнения плана по основным показателям хозяйственной деятельности, уровня эффективности использования ресурсов и устойчивости экономического роста.

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных коэффициентов оборачиваемости, основными из которых являются:

- Коэффициент оборачиваемости активов;

- Коэффициент оборачиваемости оборотных средств;

- Коэффициент оборачиваемости дебиторской задолженности;

- Коэффициент оборачиваемости кредиторской задолженности;

- Коэффициент оборачиваемости материальных запасов;

- Коэффициент оборачиваемости основных средств;

- Коэффициент оборачиваемости собственного капитала;

Важность показателей оборачиваемости объясняется тем, что характеристики оборота во многом определяют уровень прибыльности предприятия.

* Как можно рассчитать оборачиваемость средств?

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств. Согласно бухгалтерскому балансу, оборотные активы включают: запасы, денежные средства, краткосрочные финансовые вложения и краткосрочную дебиторскую задолженность, включая НДС по приобретенным ценностям.

Показатель характеризует долю оборотных средств в общих активах организации и эффективность управления ими. В то же время, на него накладываются отраслевые особенности производственного цикла.

Формула оборачиваемости оборотных активов следующая:

Оборачиваемость оборотных средств = Выручка / Оборотные активы

При этом оборотные активы берутся не на начало или конец анализируемого периода, а как среднегодовой остаток (т.е. значение на начало года плюс на конец года делят на 2).

Наряду с коэффициентом оборачиваемости часто рассчитывают показатель оборачиваемости в днях:

Оборачиваемость оборотных средств в днях = 365 / Коэффициент оборачиваемости оборотных средств

В данном случае оборачиваемость в днях показывает, за сколько дней предприятие получает выручку, равную средней величине оборотных средств.

*Каково значение и последовательность расчета финансового цикла предприятий АПК?

Денежные средства, которые находятся в распоряжении предприятия — это основной инструмент, с помощью которого генерируется прибыль. Более того, для предприятий, занимающихся торговой деятельностью, чем большим количеством оборотных средств оно располагает, тем больше возможности для генерации прибыли.

Поскольку оборотные средства ограничены в своем объеме, для эффективной работы предприятия необходимо эффективное их использование.

Эффективность использования оборотных средств в конечном итоге определяется прибылью, сгенерированной предприятием за финансовый год по отношению к имевшемуся у предприятия объему оборотных средств. На данный процесс влияет Рент-ь продаж товаров и количество продаж за год (оборачиваемость).

Финансовый цикл представляет собой период, в течение которого денежные средства вовлечены в оборот и не могут быть использованы предприятием произвольным образом. Иначе говоря, финансовый цикл – это период времени между оплатой кредиторской задолженности (аванса) поставщику сырья и поступлением средств от дебиторов за отгруженную продукцию.

Финансовый цикл = Производственный цикл + Период оборота дебиторской задолженности - Период оборота кредиторской задолженности.

*Какие внешние факторы влияют на величину прибыли предприятий АПК?

Внешние факторы — эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

Внешние факторы увеличения прибыли предприятия:

-конъюнктура рынка;

-уровень цен на потребляемые материально- сырьевые и топливно-энергетические ресурсы;

-нормы амортизационных отчислений;

-природные условия;

-государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот, штрафных санкций и др.

-природные условия, транспортные и другие факторы, вызывающие дополнительные затраты у одних предприятий и обусловливающие дополнительную прибыль - у других;

- изменения, не предусмотренные планом предприятия, отпускных цен на товары и тарифов на услуги, перевозки, ставок заработной платы, отчислений от нее и т.п.;

- нарушения поставщиками, финансовыми и другими органами хозяйственной дисциплины.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость.

При осуществлении производственно — хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимосвязи и взаимозависимости. «Прямое» влияние на величину себестоимости продукции, а значит, и прибыли, связано с тем, насколько рационально и экономно расходуются материальные ресурсы — ведь доля материальных затрат в составе себестоимости обычно колеблется от 60 до 90%.

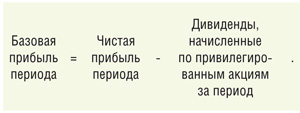

* Объясните значение показателя «базовая прибыль на акцию». Какова методика ее расчета?

При́быль на а́кцию (англ. Earnings per share, EPS) — финансовый показатель, равный отношению чистой прибыли компании, доступной для распределения, к среднегодовому числу обыкновенных акций. Прибыль на акцию является одним из основных показателей, использующихся для сравнения инвестиционной привлекательности и эффективности компаний, действующих на фондовом рынке.

Шаг 1. Рассчитываем базовую прибыль (убыток) отчетного периода. Для этого прибыль (убыток) отчетного периода, оставшаяся у компании после налогообложения и других обязательных платежей в бюджет и внебюджетные фонды, нужно уменьшить на сумму дивидендов по привилегированным акциям, начисленных за отчетный период:

Напомним, что сумма прибыли (убытка) отчетного периода, оставшаяся после уплаты налогов и взносов, отражается по строке 2400 «Чистая прибыль (убыток)» отчета о прибылях и убытках 2.

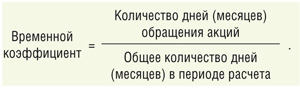

Шаг 2. Определяем средневзвешенное количество обыкновенных акций, находившихся в обращении в течение отчетного периода.

Количество обыкновенных акций, находящихся в обращении на начало года, корректируется с учетом акций, выпущенных и оплаченных в течение периода.

2. Определить временной коэффициент. Он представляет собой дробь:

3.Определить средневзвешенное количество акций, находящихся в обращении:

Шаг 3. Определяем базовую прибыль (убыток) на акцию.

Для этого базовую прибыль (убыток) отчетного периода (см. шаг 1) нужно разделить на средневзвешенное количество обыкновенных акций, находившихся в обращении в течение отчетного периода:

*Каковы главные направления использования информации, содержащийся в отчете о фин. результатах?

Отчёт о фин. результатах — одна из основных форм бухгалтерской отчётности в России, которая характеризует финансовые результаты деятельности организации за отчётный период и содержит данные о доходах, расходах и фин. результатах в сумме нарастающим итогом с начала года до отчётной даты.

Основной целью финансовой отчётности является предоставление информации о финансовом состоянии, результатах деятельности и изменении финансового состояния компании. Отчётность должна содержать информацию об активах и обязательствах компании, о результатах операций, событиях и обстоятельствах, которые изменяют активы и обязательства. Эта информация нужна широкому кругу пользователей при принятии экономических решений[2]. Следует заметить, что задачи, поставленные перед финансовой отчётностью, в различных системах бухгалтерского учёта, совпадают.

Пользователями финансовой отчётности могут выступать инвесторы, сотрудники компании, кредиторы, поставщики, покупатели, государственные органы и другие члены общества. У всех пользователей имеются различные информационные потребности.

* Какие внутренние факторы влияют на величину прибыли предприятий АПК?

Внутренние факторы — факторы, которые осуществляют воздействие на размер прибыли предприятия через увеличение объема выпуска и реализации продукции, улучшение качества продукции, повышения отпускных цен и снижение издержек производства и реализации продукции. К таковым относятся: уровень хозяйствования; компетентность руководства и менеджеров; конкурентоспособность продукции; уровень организации производства и труда и др.; производительность труда; состояние и эффективность производственного и финансового планирования.

Внутренние факторы делятся на:

-производственные — характеризуют наличие и использование средств и предметов труда, трудовых и фин. ресурсов;

-внепроизводственные — связаны со снабженческо-сбытовой и природоохранительной деятельностью, социальными условиями труда и быта.

Производственные факторы подразделяются на экстенсивные и интенсивные.

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, фин. ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др.

Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения: повышение производительности оборудования и его качества; использование прогрессивных видов материалов и совершенствование технологии их обработки; ускорение оборачиваемости оборотных средств; повышение квалификации и производительности труда персонала; снижение трудоемкости и материалоемкости продукции; совершенствование организации труда и более эффективное использование фин. ресурсов и др.

* Из чего складываются доходы организации?

Доходы организации - это увеличение экономических выгод в результате поступления активов (денежных средств и другого имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы предприятия подразделяются на доходы от обычных видов деятельности и прочие доходы. Прочие доходы складываются из операционных, внереализационных и чрезвычайных.

К доходам от обычных видов деятельности относятся выручка от реализации продукции и поступления, связанные с выполнением работ или оказанием услуг. В соответствии с отражением выручки в системе учета она определяется поступлением денежных средств и дебиторской задолженностью покупателя.

Операционные доходы — это доходы, которые непосредственно возникают в результате использования активов организации способами, которые не относятся к основному виду деятельности.

К внереализационным доходам относятся доходы, возникновение которых непосредственно не связано с использованием активов организации. Их перечень разнороден и обширен. К ним относятся: штрафы, пени, неустойки; активы, полученные безвозмездно; курсовые разницы; суммы дооценки активов и т.п.

К чрезвычайным доходам относятся поступления, возникшие как последствие чрезвычайных обстоятельств (стихийного бедствия, пожаров, аварий и т.п.) при осуществлении хозяйственной деятельности. К ним относятся: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов и т.п.

* Какие поступления отражаются в составе внереализационных доходов организации?

Внереализационные доходы – это суммы полученных штрафов, неустоек, пени и других экономических санкций; процентов, полученных по суммам средств, числящихся на расчетных, текущих, валютных и других счетах предприятия; доходов, полученных от сумм, находящихся на депозитных счетах; доходов, полученных по всем видам займов, доходов по курсовым разницам по операциям с валютой: прибылей прошлых лет, выявленных в отчетном году; поступлений долгов, ранее списанных как безнадежные; доходов (дивидендов, процентов) по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию; доходов, полученных от долевого участия в совместной деятельности в других предприятиях; доходов от сдачи имущества в аренду.

* Какие выплаты и затраты отражаются в составе внереализационных расходов организации?

Внереализационные расходы – это суммы уплаченных штрафов, неустоек, пени и других экономических санкций; расходов, уплаченных по всем видам займов, расходов по курсовым разницам по операциям с валютой: убытков прошлых лет, выявленных в отчетном году; потерь от списания долгов и дебиторской задолженности; затрат на содержание законсервированных мощностей и объектов, погашаемых в соответствии с действующим законодательством за счет прибыли (доходов); убытков от списания ранее присужденных долгов по недостачам и хищениям, по которым возвращены исполнительные документы; затрат по аннулированным производственным заказам, а также затрат на производство, не давшее продукции; судебных издержек и арбитражных сборов.

* Какие выплаты и затраты отражаются в составе операционных расходов организации?

В число операционных доходов включают:

– поступления, связанные с предоставлением за плату во временное пользование активов организации;

– поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, и других видов интеллектуальной собственности;

– поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

– поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты);

– проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционные расходы включают расходы:

– связанные с предоставлением за плату во временное владение и пользование активов организации;

– связанные с предоставлением за плату прав, возникающих из патентов на изобретения, и других видов интеллектуальной собственности;

– связанные с участием в уставных капиталах других организаций;

– проценты, уплачиваемые организацией за предоставленные кредиты и займы;

– связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты);

– связанные с оплатой услуг, оказываемых кредитными организациями.

* Что отражается в составе чрезвычайных доходов и расходов предприятий АПК?

Чрезвычайные доходы и расходы – это поступления и расходования, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.):

- страховое возмещение;

- стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

- потери от вынужденной остановки производства;

- расходы, связанные с предотвращением (ликвидацией) последствий стихийных бедствий.

Для учета прочих доходов и расходов отчетного периода предназначен счет 91 "Прочие доходы и расходы".

* Как определить и проанализировать прибыль от продаж, прибыль до налогообложения и чистую прибыль?

Прибыль от продаж: Ппродаж = Пвал - КР - УР. Здесь Пвал − это валовая прибыль, КР − коммерческие расходы, УР − управленческие расходы. По отчётности: строка 2200 «Прибыль (убыток) от продаж» в отчёте о ФР.Анализ прибыли от продаж – это разработка мер по ее увеличению, а также поиск способов понижения себестоимости товара, развития рынка сбыта. Все это даст возможность увеличить прибыль и чистый доход.

Прибыль до налогообложения: ПДН = ПП + ДО – РО + ПД – ПР,где:ПДН – прибыль до налогообложения;ПП – прибыль от продаж;ДО и РО – доходы и расходы от обычных видов деятельности;ПД и ПР – прочие доходы и расходы.. Строка 2300 «Прибыль (убыток) до налогообложения» в отчёте о ФР.Анализ показывает финансовый итог, который отражает положительный результат деятельности предприятия. Это означает, что коммерческая деятельность предприятия была эффективной и компания выполнила свою главную цель.

Чистая прибыль: ЧП = ФП + ВП + ОП – СН, где ЧП – чистая прибыль, ФП – финансовая прибыль, ВП – валовая прибыль, ОП – операционная прибыль, СН –сумма налогов. Строка 2400 «Чистая прибыль (убыток)» в отчёте о ФР. В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, отчислений в фонды предприятия.

Основными источниками информации при анализе всех трех показателей прибыли служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам результатов, финансовая отчетность форма 2 «Отчет о прибылях и убытках», а также соответствующие таблицы плана предприятия

* Перечислите признаки классификации затрат.

В Российском бухгалтерском управленческом учете предусмотрены следующие группировки затрат по признакам: 1. по способу списания в себестоимость:- прямые-косвенные 2. по отношению к объему производства:- постоянные (с повышением объема производства они уменьшаются)- переменные (с повышением объема производства они увеличиваются) 3. по назначению:- основные- накладные 4. по виду:- статьи калькуляции- элементы 5. По составу:- одноэлементные- комплексные 6. По характеру:- производственные- непроизводственные.

Расходы организации в зависимости от характера, условий осуществления и направления деятельности подразделяются на:- расходы по обычным видам деятельности;- прочие расходы.Данная классификация положена в основу отчета о прибылях и убытках (форма № 2).

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:- материальные затраты;- затраты на оплату труда;- отчисления на социальные нужды;- амортизация;- прочие затраты (почтово-телеграфные, телефонные, командировочные и др.).

В состав прочих расходов входят:- расходы, связанные с предоставлением за плату во временное пользование активов организации, а также прав, возникающих из патентов на изобретения, промышленные образцы и др. видов интеллектуальной собственности;- расходы, связанные с участием в уставных капиталах других организаций;- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме инвалюты), товаров, продукции;- %, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);- расходы, связанные с оплатой услуг, оказываемых кредитной организацией и Т.Д.

* В чём сущность анализа динамики прибыли предприятий АПК?

Специфика динамики прибыли предприятий АПК как совокупности первичных звеньев отраслей национального хозяйственного комплекса определяется особенностями сельского хозяйства, которые условно можно разделить на две группы: природно-биологические и социально-экономические.

Характерная черта природно-биологических особенностей — относительное постоянство и преимущественная управляемость на основе биологических законов. Сознательное отношение к этим особенностям, глубокое познание и управление ими способствуют эффективному использованию их в интересах предприятия.

К социально-экономическим особенностям относятся экономические и социальные факторы развития предприятий АПК. Речь идет о функционировании в единстве основных и оборотных средств, рабочей силы, технологий и экономических отношений. Так, основные средства сельскохозяйственных предприятий требуют значительного обновления, вследствие того что в их составе высока доля активной части — тракторов, комбайнов, автомобилей, других сельскохозяйственных машин, срок службы которых не превышает 8—12 лет. При этом сезонный характер их функционирования повышает капиталоемкость производства и удорожает себестоимость продукции.

* Как рассчитывается и анализируется Рент-ь продаж предприятий АПК?

Рент-ь продаж (РПР) – отношение прибыли от реализации продукции к объему продаж (РП). Показывает, какую прибыль имеет предприятие с каждого рубля реализованной продукции. Он может быть ориентиром в оценке конкурентоспособности продукции, так как снижение Рент-и реализованной продукции может означать и падение спроса на нее. Рассчитывается в целом по предприятию и отдельным видам продукции. Анализ Рент-и продаж предприятий АПК используется в качестве основного индикатора для оценки финансовой эффективности компаний, которые имеют различные величины основных средств в зависимости от специфики и собственного капитала. Оценка Рент-и продаж позволяет более объективно взглянуть на состояние дел.

* Какие коэффициенты включаются в сводную систему показателей Рент-и предприятий АПК?

| Рент-ь продаж | R1 = прибыль от продаж / выручка от продаж * 100% | Показывает, сколько прибыли приходится на единицу реализованной продукции | |

| Бух рент-ь от обычной деят-и | R2 = прибыль до налогообложения / выручка от продаж * 100% | уровень прибыли до уплаты налога на прибыль | |

| Чистая рент-ь | R3 = чистая прибыль / выручка от продаж * 100% | сколько чистой прибыли приходится на единицу выручки | |

| Эк-кая Рент-ь | R4 = чистая прибыль / средняя стоимость имущества * 100% | эффективность использования всего имущества организации | |

| Валовая Рент-ь | R6=прибыль валовая / выручка от продаж * 100% | сколько валовой прибыли приходится на единицу выручки | |

| Затратоотдача | R7 = прибыль от продаж / затраты на производство и реализацию продукции * 100% | сколько прибыли от продаж приходится на 1 тыс. руб. затрат | |

| Коэффициент устойчивости эк-го роста | R9 = (чистая прибыль – дивиденды, выплаченные акционерам) / средняя стоимость собственного капитала * 100% | какими темпами увеличивается собственный капитал за счет хоз. Деят-и |

*Какая категория пользователей отчетности заинтересована в представлении коэффициента Рент-и собственного капитала?

Рент-ь собственного капитала (ROE) коэффициент является важнейшим для оценки инвестиционной привлекательности компании в долгосрочном плане. Он показывает, какую прибыль приносит каждый рубль, вложенный в бизнес компании её владельцами.

Отправным пунктом для анализа эффективности работы предприятия может служить сравнение ROE с величиной банковской ставки. Если отношение чистой прибыли к собственному капиталу ниже или равно доходности банковского депозита, то бизнес компании не является эффективным. Коэффициент ROE часто применяется для сравнения однотипных компаний, относящихся к одной отрасли. Сопоставление эффективности использования собственного капитала показывает качество работы управленческого аппарата. Рассчитывается по формуле:

ROE = (чистая прибыль / собственный капитал) * 100%

Под собственным капиталом понимается указываемая в бухгалтерском балансе доля собственности, на которую могут претендовать держатели акций. Представляет собой общую стоимость активов за вычетом задолженности. ROE также можно представить в следующем виде:

ROE = ROА * коэффициент финансового рычага

Из соотношения видно, что правильное использование заёмных средств позволяет увеличить доходы акционеров за счёт эффекта финансового рычага. Такой эффект достигается за счёт того, что прибыль, получаемая от деятельности компании, значительно выше ставки кредита. По величине финансового рычага можно определить, как используются привлечённые средства – для развития производства либо для латания дыр в бюджете. Очевидно, что при хорошем управлении компанией значение этого показателя должно быть больше единицы. С другой стороны, слишком высокое значение финансового рычага тоже плохо, так как оно может быть сопряжено с высоким риском, поскольку указывает на высокую долю заёмных средств в структуре активов. Чем выше эта доля, тем больше вероятность того, что компания вообще останется без чистой прибыли, если вдруг столкнётся с какими-нибудь даже незначительными трудностями.

Рент-ь активов предприятия (ROA) показывает, сколько денежных единиц чистой прибыли приносит каждая единица активов, имеющихся в распоряжении компании. Позволяет оценить качество работы её фин. менеджеров. Рассчитывается по формуле:

ROA = ((чистая прибыль + процентные платежи) * (1 – налоговая ставка)) / активы предприятия *100%

Из выше сказанного можно сделать вывод, что заинтересованы в предоставлении коэффициента в основном внешние лица (инвесторы), также этот показатель важен и для акционеров, для увеличения собственных доходов за счет заемных средств.

* Какова связь между Рент-ью собственного капитала и Рент-ью активов?

Связь между Рент-ью собственного капитала и Рент-ью активов свидетельствует о значении задолженности предприятия. Значение коэффициента Рент-и собственного капитала возрастает по мере роста задолженности до тех пор, пока значение коэффициента Рент-и активов выше процентной ставки по долгосрочным заемным средствам. Это явление получило название эффекта финансового рычага. У предприятия, финансирующего свою деятельностью только за счет собственных средств, Рент-ь собственного капитала составляет приблизительно 2/3 Рент-и активов; у предприятия, использующего заемные средства, — 2/3 рентабельности активов плюс эффект финансового рычага. При этом Рент-ь собственного капитала увеличивается или уменьшается в зависимости от изменения структуры капитала (соотношения собственных и долгосрочных заемных средств) и величины процентной ставки, являющейся стоимостью привлечения долгосрочных заемных средств. В этом и проявляется действие финансового рычага.

* Как оценить воздействие финансового рычага?

Количественная оценка силы воздействия финансового рычага осуществляется с помощью следующей формулы:

Количественная оценка силы воздействия финансового рычага осуществляется с помощью следующей формулы:

Таким образом, значение коэффициента Рент-и собственных средств будет возрастать по мере наращивания заемных средств до тех пор, пока средняя ставка процента не станет равной значению коэффициента Рент-и активов. В момент равенства средней ставки процента и коэффициента рентабельности активов эффект рычага «перевернется», и при дальнейшем наращивании заемных средств вместо наращивания прибыли и повышения Рент-и будут иметь место реальные убытки и неРент-ь предприятия. Как и любой другой показатель, уровень эффекта финансового рычага должен иметь оптимальное значение. Считается, что оптимальный уровень равен 1/3 — 2/3 значения Рент-и активов.

* Что понимается под собственным капиталом в отчетности предприятий АПК и как он анализируется?

Собственный капитал - это совокупность всех средств фирмы, находящихся в ее собственности. Собственный капитал предприятия используется для формирования доли активов. Им хозяйствующий субъект может оперировать при совершении сделок без каких-либо условий.

Собственный капитал = Валюта баланса - Обязательства предприятия

Собственный капитал показывает, какая часть активов профинансирована собственными средствами. Его наличие, и величина являются одной из важнейших характеристик финансовой устойчивости.

Анализ собственного капитала производится:

1. Анализ и оценка доходности и Рент-и, как Рент-ь собственного капитала, период окупаемости собственного капитала.

Период окупаемости собственного капитала - отношение средней величины собственного капитала компании, к величине чистой прибыли анализируемого периода. Период окупаемости собственного капитала показывает число лет, в течение которых полностью окупятся вложения в данную организацию.

Общая формула расчета коэффициента:

Кпоск = Средняя величина собственного капитала/Чистая прибыль.

Период окупаемости собственного капитала имеет значение для собственников и акционеров компании, поскольку через оценку его величины и динамики они, как правило, делают выводы об эффективности управления их капиталом. Чем быстрее вложения в компанию достигают окупаемости, тем быстрее они начинают приносить прибыль.

2. Анализ деловой активности, как коэффициент оборачиваемости собственного капитала, коэффициент отдачи собственного капитала.

Коэффициент оборачиваемости собственного капитала - коэффициент равный отношению объема реализации к среднегодовой стоимости собственного капитала. Данными для его расчета служит бухгалтерский баланс. Коэффициент оборачиваемости собственного капитала показывает, сколько требуется оборотов для оплаты выставленных счетов.

Общая формула расчета коэффициента:

Коск= Объем реализации продукции/Среднегодовая стоимость собственного капитала

3. Коэффициент концентрации собственного капитала

Коэффициент концентрации собственного капитала - финансовый коэффициент, равный отношению собственного капитала и резервов к сумме активов предприятия. Данными для его расчета служит бухгалтерский баланс организации. коэффициент концентрации собственного капитала показывает долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств.

Общая формула расчета коэффициента:

Kкск = Собственный капитал и резервы/Суммарные активы

Инвесторы и банки, выдающие кредиты, обращают внимание на значение этого коэффициента. Чем выше значение коэффициента, тем с большей вероятностью организация может погасить долги за счет собственных средств. Чем больше показатель, тем независимее предприятие.

* Какие критерии оценки используются для обоснования структуры капитала предприятий АПК?

Критерии оценки:

- скорость возврата вложенного капитала;

- показатель Рент-и собственного капитала;

- показатель «прибыль на акцию» (для акционерных обществ);

- среднюю взвешенную цену капитала.

Важную роль в процессе обоснования оптимальной структуры средств финансирования играют показатели:

- Рент-ь собственного капитала;

- экономическая Рент-ь;

- финансовый рычаг (коэффициент капитализации).

Данный набор показателей используется для оценки воздействия структуры капитала на уровень эффективности конкретного варианта капиталовложений.

Данный набор показателей используется для оценки воздействия структуры капитала на уровень эффективности конкретного варианта капиталовложений.

Формулы:

В качестве критерия оптимизации обобщающего показателя, который, с одной стороны, учитывает интересы собственников организации, с другой стороны, соединяет в себе частные показатели Рент-и и финансового риска, можно использовать соотношение «Рент-ь – финансовый риск» (РР).

Оптимальным считается тот вариант структуры капитала, в котором показатель РР будет иметь наибольшее значение (РР → max).

Еще одним критерием оценки, который также может быть использован для оптимизации структуры капитала, является срок окупаемости (Сок), характеризующий скорость возврата вложенного капитала.

она содержит всю информация о случайной величине и поэтому изучение случайной величины заключается в исследовании ее функции распределения, которую часто называют просто распределением.

Функция распределения любой случайной величины обладает следующими свойствами:

1. F (x)определена на всей числовой прямой R;

2. F (x)не убывает, т.е. если x 1  x 2, то F (x 1)

x 2, то F (x 1)