2018-03-09

2018-03-09 1734

1734ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

К КУРСОВОЙ РАБОТЕ

по МДК 04.01. «Оценка эффективности перевозочного процесса

для студентов 5 курса группы ОПТ-56»

на тему: «»

Выполнил: Чернюк Д.А., студент группы ОПТ-56 ГБПОУ КАТ №9

Проверил: Кронова Н.А., преподаватель специальных дисциплин ГБПОУ КАТ №9

Оценка

Москва, 2018 г.

Оглавление

Введение. 2

1. Анализ рынка транспортных услуг. 3

1.1 Рынок транспортных услуг. 3

1.2 Доля на рынке. 5

1.3 Характеристика компании ПЭК.. 8

Введение

Анализ рынка транспортных услуг

Рынок транспортных услуг

В первой половине 2017 г. ситуация на российском рынке транспортных услуг стала напряженной вследствие усиления негативных тенденций в российской экономике. Сокращение инвестиций и промышленного производства, а также снижение объемов импорта вследствие сжатия внутреннего спроса и введения взаимных санкций – все это негативно сказалось на динамике грузопотока и в целом на результатах работы транспортного комплекса.

По данным Росстата, в январе-июне 2017 г. объем перевозок грузов организациями всех видов экономической деятельности (без трубопроводного и железнодорожного транспорта необщего пользования) составил 2827,2 млн т (90,1% к уровню аналогичного периода 2016 года), а грузооборот – 1271,6 млрд т-км (98,2 %).

Динамика коммерческих перевозок грузов и грузооборота по видам транспорта всех отраслей экономики, январь-июнь 2016-2017 гг., %

Рис. 1

Динамика и структура рынка грузоперевозок до конца 2017 г. в значительной степени будет определяться действием факторов внешнего порядка. В их перечень, наряду с глобальными макроэкономическими рисками (долгосрочное снижение цен на сырьевые товары, замедление темпов роста китайской экономики, волатильность финансовых рынков), входят риски геополитические, связанные с событиями в Украине, включая присоединение Крыма и введение взаимных ограничительных мер России и ЕС.

Автомобильные грузоперевозки – наиболее пострадавший сегмент рынка ТЭУ от экономических санкций и рецессии. По итогам 2017 г. ожидается сокращение объема коммерческих перевозок автотранспортом на 20%, грузооборота – на 10%, падение стоимостных и физических показателей в сегменте международных перевозок на 25-30% и резкое обострение конкуренции на рынке международных и внутренних перевозок.

По данным Росстата на долю крупных и средних организаций автомобильного транспорта в 2016 г. приходилось 44,3% объема перевезенных грузов и 41,1% грузооборота. Высокая доля малого бизнеса и особенно ИП в обороте рынка объясняется ситуацией, сложившейся на рынке автоперевозок в последнее десятилетие. Индивидуальные предприниматели имеют налоговые льготы и низкие барьеры для входа на рынок. За счет налоговых преференций и механизмов «черной» и «серой» налоговой оптимизации они могут предлагать более конкурентоспособные ставки перевозок. Такая практика вынуждает всех участников рынка прятать свои объемы перевозок, формирует низкие цены для владельцев подвижного состава, что в свою очередь ведет к невозможности обновления автопарка в стране, завышенным эксплуатационным расходам и старению автопарка в целом.

Табл. №1

Объем перевозок грузов и грузооборот автомобильного транспорта РФ, 2011-2017 гг., млн т, млрд т-км

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Автомобильный транспорт всех отраслей экономики | |||||||

| Объем перевозок, млн тонн | 5240,5 | 5235,3 | 5663,1 | 5841,6 | 5635,3 | 5414,4 | 4380,9 |

| Грузооборот, млрдт-км | 180,1 | 199,2 | 222,8 | 248,9 | 250,1 | 246,7 | 223,1 |

| Некоммерческий автомобильный транспорт всех отраслей экономики | |||||||

| Объем перевозок, млн тонн | 3564,9 | 3666 | 4008,5 | 4136,7 | 3944,6 | 3797,9 | 3087,7 |

| Грузооборот, млрдт-км | 102,7 | 106,2 | 115,8 | 121,3 | 125,2 | 125 | 113,5 |

| Коммерческий автомобильный транспорт всех отраслей экономики | |||||||

| Объем перевозок, млн тонн | 1675,6 | 1569,3 | 1654,6 | 1704,9 | 1690,7 | 1616,5 | 1293,2 |

| Грузооборот, млрдт-км | 77,4 | 93 | 107 | 127,6 | 124,9 | 121,7 | 109,6 |

| Коммерческий автомобильный транспорт общего пользования | |||||||

| Объем перевозок, млн тонн | 544 | 525,6 | 556,1 | 569 | 569 | 545,3 | 439 |

| Грузооборот, млрдт-км | 53,3 | 64,1 | 73,9 | 88,2 | 87 | 85,3 | 77,2 |

По данным Росстата на начало 2017 г. общий эксплуатационный парк подвижного состава грузового автомобильного транспорта России (включая пикапы и легковые фургоны) насчитывал более 6 млн единиц. В предприятиях всех отраслей экономики числилось порядка 2,5 млн единиц, в индивидуальной собственности граждан – до 3,5 млн автомобилей (58,3%), в предприятиях отрасли «Автомобильный транспорт» – порядка 55 тыс. единиц.

Доля на рынке

По оценке РБК Исследования рынков число зарегистрированных компаний на 2017 г. в России с выручкой свыше 1 млн руб., основным видом деятельности которых являются автомобильные грузоперевозки, составило 14,8 тысяч, в то время как компаний, оказывающих преимущественно услуги организации перевозок грузов, – 17,5 тысяч. При этом доля крупных и средних компаний приблизительно равна 1,75% и 2,5% соответственно. В целом в структуре отрасли преобладают микро предприятия, выручка которых не превышает 60 млн руб. Участники рынка автомобильных грузоперевозок представляют собой множество типов компаний – от глобальных транспортно-логистических холдингов до локальных автотранспортных предприятий.

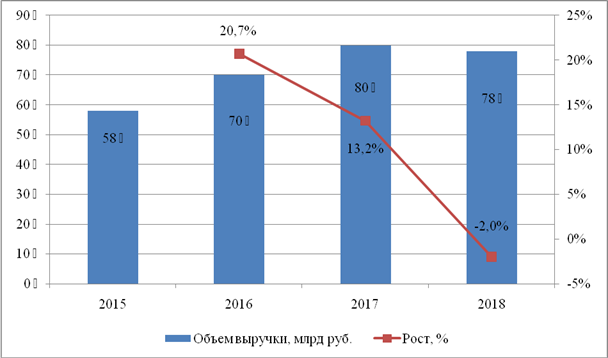

В 2017 г. темпы роста оборота (в рублях) ведущих 35 автомобильных грузоперевозчиков (российских и зарубежных, входящих в ТОП-50) составили 13,2%, тогда как в 2016 г. данный показатель достигал 20,7%. Совокупный объем выручки компаний в 2017 г. составил 80 млрд руб. – более 18% оборота рынка автомобильных грузоперевозок специализированными транспортными организациями (439,8 млрд руб. в 2017 г.).

По оценке РБК Исследования рынков в 2018 г. совокупная выручка ТОП-35 автомобильных грузоперевозчиков может сократиться в пределах 2%, что отражает общую тенденцию рынка грузовых автоперевозок.

Динамика объема выручки крупнейших 35 автомобильных грузоперевозчиков в России, 2015-2018 гг., млрд руб. и %

Рис 1

Наибольшую долю (в стоимостном выражении) на российском рынке автомобильных грузоперевозок занимают российские транспортно-экспедиторские компании Деловые Линии (4,2%), ПЭК (1,5%), ЖеДорЭкпедиция (1,2%), ГЛОБАЛТРАК (0,9%), КРАФТЕР (0,9%), Энергия (0,7%), TRASKO (0,7%),Instarlogistics (0,7%), перевозчик Delko (0,8%) и зарубежный транспортно-логистический холдинг DB Schenker (0,7%). Объем совокупной выручки компаний, входящих в ТОП-10, в 2017 г. составил 72,4 млрд руб., а их доля в объеме рынка автоперевозок – 16,4%.

Доли основных игроков (ТОП-10) на российском рынке автомобильных грузоперевозок, 2017 г., %

Рис 2

Лидирующее положение в отрасли принадлежит Холдингу «Деловые Линии», которая имеет крупнейший парк грузовых автомобилей и представлена в сегментах внутренних тентованных, изотермических перевозок сборных и комплектных грузов.

Второе место занимает ПЭК, осуществляющая тентованные перевозки сборных грузов по России.

В тройку лидеров входит также ЖелДорЭкспедиция, которая оказывает услуги перевозки сборных грузов по России железнодорожным и тентованным, рефрижераторным, изотермическим автомобильным транспортом, негабаритных и контейнерных перевозок.

Все три компании являются национальными операторами доставки сборных грузов различными видами транспорта. При этом в случае с Деловыми Линиями и ПЭК наряду с автомобильными транспортом, важную роль играет авиадоставка, тогда как ЖелДорЭкспедиция уделяет особое внимание железнодорожной перевозке.