2018-03-09

2018-03-09 184

184

В июле 2016 года принято три федеральных закона, существенно меняющих порядок определения и оспаривания кадастровой стоимости: от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» (далее — закон № 237-ФЗ), от 03.07.2016 № 360-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее – Закон № 360-ФЗ), от 03.07.2016 № 361-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации».

С 1 января 2017 года установление и оспаривание кадастровой оценки регулируется как новым законодательством, так и действующими сейчас положениями о процедуре оспаривания кадастровой стоимости главы III.1 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» и главой 25 КАС РФ (в части, не противоречащей новым нормам) параллельно.

Изменение № 1: обращаться в суд можно, минуя комиссию.

Одно из ключевых изменений процедуры пересмотра кадастровой стоимости – отмена обязательного досудебного порядка урегулирования споров для физических лиц, установленного три года назад Федеральным законом от 21.07.2014 № 225-ФЗ «О внесении изменений в Федеральный закон «Об оценочной деятельности в Российской Федерации». Прямое обращение в суд без предварительного обращения в комиссию по рассмотрению споров при Росреестре влечет оставление иска без движения. Если же истец своевременно не предоставит доказательства рассмотрения дела в комиссии, суд вернет заявление (п. 6 ч. 1, ч. 4, 5 ст. 246 КАС РФ).

Теперь в законе №237-ФЗ прямо указано, что «для обращения в суд предварительное обращение в комиссию не является обязательным»

[6, ч. 1 ст. 22]. Результаты определения кадастровой стоимости могут быть оспорены в комиссии или в суде по заявлению об оспаривании [6, ч. 3 ст. 22].

Отмена досудебного порядка — положительное явление. По статистике, доля отказов в комиссиях по-прежнему значительна.

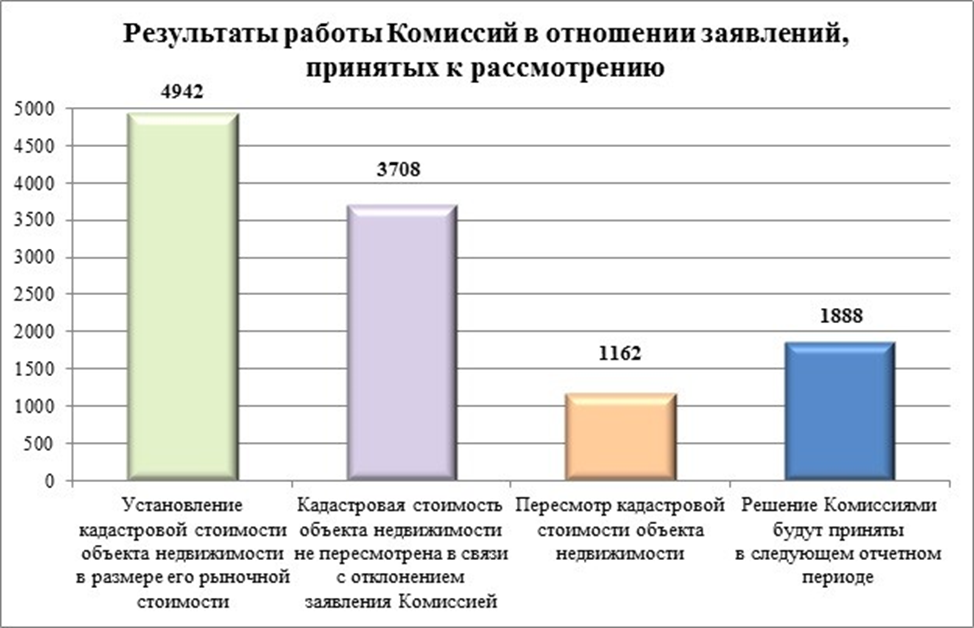

Из общего числа заявлений, принятых к рассмотрению, за период с 01.01.2016 по 30.06.2016 решение об установлении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости принято в отношении 4942 заявлений (7717 объектов недвижимости), о невозможности изменения величины кадастровой стоимости – в отношении 3708 заявлений (8609 объектов недвижимости), о пересмотре кадастровой стоимости – в отношении 1162 заявлений (2212 объектов недвижимости). 190 заявлений (1154 объекта недвижимости) были отозваны заявителем до принятия решения. Наглядно эти сведения представлены на рисунке 1.

Рисунок 1 – Результаты работы Комиссий за первое полугодие 2016 г.

Неудивительно, что многие считали комиссию лишним звеном в процедуре изменения кадастровой стоимости.

Оспаривание результатов государственной кадастровой оценки в суде по-прежнему остается более эффективной мерой.

Поэтому то, что снимается еще одно ограничение, можно оценить позитивно. Снизить стоимость, установленную государственной оценкой, проведение которой будет начато после вступления закона в силу, можно будет без соблюдения досудебного порядка. Его отсутствие не будет препятствием для рассмотрения иска в суде.

Кадастровая стоимость будет вноситься в ЕГРОН. «Росреестр в течение 20 рабочих дней со дня получения сведений о кадастровой стоимости, но не позднее 1 января года, следующего за годом определения кадастровой стоимости, будет вносить в ЕГРОН эти сведения, в том числе о дате подачи заявления об оспаривании» [6, ст. 17]. Это связано с объединением ГКН и ЕГРП с 01.01.2017 (Федеральный закон от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости»).

Изменение № 2: перечень документов для обращения в комиссию стал меньше.

При добровольном обращении в комиссию закон устанавливает всего три обязательных документа, которые нужно приложить к заявлению об оспаривании кадастровой стоимости при обращении в комиссию, без приложения которых его не примут к рассмотрению:

- выписка из ЕГРН о кадастровой стоимости объекта недвижимости, содержащая сведения об оспариваемых результатах определения кадастровой стоимости;

-копия правоустанавливающего или правоудостоверяющего документа на объект (если заявление подается лицом, обладающим правом на объект);

-отчет об оценке рыночной стоимости, составленный на бумажном носителе и на электронном носителе в форме электронного документа.

Можно приложить и другие документы (ч. 9, 10 ст. 22 закона

№ 237-ФЗ).

При обращении в комиссию не понадобится экспертиза отчета, как раньше. Однако при подготовке иска в суд важно учесть, что заявление должно соответствовать общим требованиям к форме и содержанию административного искового, установленным в ст. 125 КАС РФ. Кроме этого, по-прежнему будет необходимо приложить документы, указанные в ч. 2 ст. 246 КАС РФ.

Изменение № 3: оценку будут проводить бюджетные учреждения, а не оценочные компании.

До сих пор кадастровую оценку недвижимости проводили частные оценочные компании, которых по конкурсу отбирали региональные власти. К действующей системе кадастровой оценки было много претензий как у собственников недвижимости, многие из которых считали определенную ими кадастровую стоимость своей недвижимости завышенной, так и у властей. По данным Счетной палаты, в 2015 году количество обращений в комиссии по рассмотрению споров о результатах определения кадастровой стоимости выросло в два раза — до 31,3 тыс. заявлений по 64 тыс. объектов недвижимости. В результате пересмотра кадастровой стоимости по решению комиссий и судов налогооблагаемая база в регионах за 2014–2015 годы уменьшилась на 4 трлн руб.

Функции по проведению кадастровой оценки передаются специальным бюджетным учреждениям, которые будут наделять такими полномочиями исполнительные органы власти субъекта РФ (областное правительство, администрации края и т.д.). Эти «бюджетные учреждения будут не только определять кадастровую стоимость при проведении государственной кадастровой оценки, предоставлять разъяснения по вопросам определения кадастровой стоимости, систематизировать информацию о рынке недвижимости, но и рассматривать обращения об исправлении ошибок, допущенных при определении кадастровой стоимости» [6, ст. 6, 7]. Это, скорее всего, не лучшим образом будет влиять на независимость оценки. Вопрос создания таких учреждений уже решается. Например, в Московской области начало их функционирования запланировано на середину 2017 года.

Такие специально созданные бюджетные учреждения будут не вправе заниматься иной оценочной деятельностью, а также будут нести предусмотренную законом ответственность за деятельность, связанную с определением кадастровой стоимости.

Если при определении кадастровой стоимости бюджетным учреждением будут допущены нарушения, причиненные в связи с этим убытки будут в полном объеме возмещаться за счет бюджетного учреждения, а при недостаточности у него средств – за счет бюджета субъекта РФ.

Государственный надзор за проведением кадастровой оценки согласно новому закону будет осуществлять Росреестр.

«С нуля» ГБУ создать сложно и затратно, поэтому сейчас региональные власти (а именно им поручено финансировать ГБУ) все больше склоняются к мысли создавать новые учреждения на базе Бюро технической инвентаризации, которые имеют помещения, оборудование, в которых трудятся тысячи специалистов. Тем более цели и содержание работы новых ГБУ им понятны.

Планируется, что функции ГБУ будут компактны, а персонал разделен на три группы. В первую войдут государственные оценщики, которые производят расчеты и разрабатывают единые методики кадастровой оценки. Их квалификация должна соответствовать ряду условий, например, не менее трех лет стажа в области оценочной деятельности.

Специалисты второй группы займутся сбором, систематизацией и аналитикой рыночных цен на недвижимость в России. В третью группу войдут сотрудники, которые сосредоточатся на анализе и исправлении системных ошибок оценки, а также подготовке документов для процедур оспаривания оценки, сделанной их предшественниками.

В некоторых регионах ГБУ уже созданы, хотя, впрочем, во многих субъектах учреждения заработают только к 2020 году - на раскачку этим учреждениям отведено три года, в течение которых кадастровая оценка может проводиться как по старым, так и по новым правилам. Решение о том, когда именно переходить на новые правила, принимают власти региона. В связи с этим важно учитывать, что кадастровую стоимость, установленную по методике старого закона, придется оспаривать по старым правилам (даже если это случится после 1 января 2017 года). То есть через комиссии при Росреестре или через суды. А ту, которая будет определяться по новому закону- через ГБУ.

Изменение № 4: новая процедура исправления ошибок.

Обратившись в эти же бюджетные учреждения, можно будет исправить ошибки на стадии утверждения кадастровой стоимости. «По итогам определения кадастровой стоимости (за исключением проведения внеочередной государственной кадастровой оценки), в форме электронного документа будут составляться промежуточные отчетные документы (проекты отчета об оценке), которые содержат, в том числе:

- информацию об объектах недвижимости, включенных в перечень (кадастровые номера, адреса (при наличии), характеристики объектов недвижимости, содержащиеся в перечне;

- информацию о характеристиках объектов недвижимости, использованных при определении их кадастровой стоимости, или о недостаточности информации о характеристиках объектов недвижимости, необходимых для определения их кадастровой стоимости (с указанием недостающей информации);

- описание процесса определения кадастровой стоимости с указанием определенных значений кадастровой стоимости» [6, п. 7 ст. 14].

«Бюджетное учреждение будет размещать их на своем официальном сайте в течение трех рабочих дней со дня составления промежуточных отчетных документов и сообщать об этом в Росреестр. Последний в течение десяти рабочих дней со дня получения промежуточных отчетных документов проверяет их на соответствие требований к отчету. После проверки и устранения несоответствий Росреестр размещает в фонде данных ГКО сведения и материалы из промежуточных отчетных документов и их месте размещения на официальном сайте бюджетного учреждения на 60 дней. Это время выделено специально для предоставления замечаний, связанных с определением кадастровой стоимости» [6, п. 8-12 ст. 14].

Если «наличие ошибки подтвердится, учреждению на пересчет дается 60 дней»[6, ч. 15 ст. 21]. «Решение по итогам рассмотрения обращения можно оспорить в суде» [6, ч. 22 ст. 21].

Кроме того, можно будет исправить также системные ошибки — допущенные при определении кадастровой стоимости нескольких объектов.

Изменение № 5: на установление новой кадастровой стоимости оценщиками введен мораторий до 2020 года.

В соответствии со ст. 18 закона №360-ФЗ с 15.07.2016 (дата вступления в силу закона) приостановлено действие статей 24.12-24.17 закона №135-ФЗ (об определении кадастровой стоимости согласно действующему порядку).

Статья 19 закона №360-ФЗ определила, что с 1 января 2017 по 1 января 2020 г. применяется кадастровая стоимость, действующая на 1 января 2014 года. Если в это время кадастровая стоимость отсутствовала или не применялась для целей налогообложения — то с 1 января того года, в котором она впервые начала действовать.

Но если установленная после указанных дат кадастровая стоимость меньше, то применяться должна именно она. Кроме того, если объект недвижимости оценивали после 1 января 2014 года, то его кадастровая стоимость будет пересчитана с использованием сведений по состоянию на эту дату.

Многие высказывают мнение, что это норма означает «заморозку» кадастровой стоимости. Однако пока не ясно, действительно ли это означает, что до 2020 года гарантированно не будет повышения кадастровой стоимости. Так, для введения в действие закона №237-ФЗ установлен длительный переходный период — с 01.01.2017 до 01.01.2020. В течение этого времени для проведения государственной кадастровой оценки будет действовать два закона параллельно: закон № 237-ФЗ и закон № 135-ФЗ (ч. 1, 2 ст. 24 закона № 237-ФЗ). «Органы исполнительной власти в течение этого времени вправе самостоятельно определить виды недвижимости или категории земель, для которых кадастровая оценка будет проводиться в соответствии с новым законодательством» [6, ч. 4 ст. 24]. Поэтому формально мораторий распространяется только на проведение оценки оценщиками. Установлению кадастровой стоимости по новому порядку он не мешает. Следовательно, как только начнут действовать бюджетные учреждения, они смогут проводить оценку и устанавливать новую стоимость.

Такая «заморозка» не препятствует оспариванию кадастровой стоимости, определенной по состоянию на 1 января 2014 г. – если комиссия при Росреестре или суд придут к выводу о том, что она является завышенной по сравнению с рыночной стоимостью объекта, определенной на ту же дату, в ГКН должны будут быть внесены сведения о меньшей величине кадастровой стоимости.

Если по состоянию на 1 января 2014 г. кадастровая стоимость объекта отсутствовала или не применялась для целей налогообложения (субъекты РФ могли рассчитывать налог исходя из инвентаризационной, а не из кадастровой стоимости имущества), применению в переходный период подлежит кадастровая стоимость, определенная по состоянию на 1 января того года, в котором кадастровая стоимость впервые начала действовать для целей налогообложения.