2018-02-13

2018-02-13 1127

1127Бухгалтерские записи по синтетическому учету расчетов по кассе

Основные типовые записи по учету кассовых операций представим в таблице:

| Операция | Дебет счета | Кредит счета |

| Получены денежные средства из банка по чеку | 50 | 51 «Расчетные счета» |

| Инкассированы денежные средства в банк | 57 «Переводы в пути» | 50 |

| Выплачена заработная плата из кассы | 70 «Расчеты с персоналом по оплате труда» | 50 |

| Выданы денежные средства под отчет | 71 «Расчеты с подотчетными лицами» | 50 |

| Выдан работнику беспроцентный заем наличными | 73 «Расчеты с персоналом по прочим операциям» | 50 |

| Оприходованы денежные документы | 50 | 60 «Расчеты с поставщиками и подрядчиками» 71 «Расчеты с подотчетными лицами» |

| Произведена оплата поставщику наличными | 60 | 50 |

| Получена оплата от покупателей наличными | 50 | 62 «Расчеты с покупателями и заказчиками» 90 «Продажи» |

Аналитический учет кассовых операций

Синтетический и аналитический учет денежных средств в кассе организации сводится к их обобщенному учету на соответствующих субсчетах к счету 50. В чистом виде аналитический учет денежных средств не ведется. Ведь у организации, как правило, отсутствует необходимость вести не просто учет денежных средств в абсолютном выражении, а их детализацию по типам банкнот или их сериям.

При наличии операций с иностранной валютой организация вместо открытия субсчетов к счету 50 может вести аналитический учет по видам валют.

Но все же, как правило, единственный аналитический учет, который ведет организация по счету 50, — это учет денежных документов по их видам (билеты, марки и проч.).

Порядок установления лимита денежных средств в кассе предприятия. Ответственность за нарушение правил ведения кассовых операций

Денежные средства предприятий находятся в кассе в виде наличных денег и денежных документов, на счетах в банке, в выставленных аккредитивах и открытых особых счетах, чековых книжках и т.д.

Кассовые операции занимают одно из центральных мест в деятельности организации. Потребность в наличных деньгах возникает постоянно и связана с выплатой заработной платы, пособий, средств на командировочные и хозяйственные расходы, оплату услуг наличными и т.п. В то же время в кассу ежедневно могут поступать платежи наличными за оказанные услуги, в погашение долга работниками, поступления с расчетного счета и др.

Для хранения, приема и выдачи денежных средств наличными организация создает специальный обособленный участок бухгалтерии - кассу.

Ведение кассовых операций возлагается на кассира, который несет полную материальную ответственность за сохранность принятых ценностей. С кассиром заключается договор о полной материальной ответственности. Руководитель организации обязан ознакомить кассира с порядком ведения кассовых операций под расписку. В небольших организациях обязанности кассира может выполнять главный бухгалтер, с которым также заключается договор о полной материальной ответственности, на должность кассира он назначается приказом руководителя.

Общий порядок организации денежного обращения в Российской Федерации регламентируется Банком России посредством Положения о правилах организации наличного денежного обращения не территории РФ, утвержденного его приказом № 14-П от 5 января 1998 г.

Порядок хранения, расходования и учета наличных денежных средств в кассе установлен Инструкцией Центрального Банка РФ «О порядке ведения кассовых операций» № 18 от 4 октября 1993 г.

Денежные средства в кассу предприятия получают с расчетного счета и расходуются строго на определенные цели. Предприятия могут хранить денежные средства в кассе только в пределах лимита, который устанавливается обслуживающим банком по согласованию с руководителем. Лимит устанавливается с учетом особенностей деятельности предприятия и таким образом, чтобы обеспечить нормальную его работу. Сверх установленного лимита предприятия могут хранить наличные деньги в кассе только для выдачи заработной платы, пенсий, пособий в течение 3-х рабочих дней, включая день получения их в банке.

Для установления лимита остатка наличных денег в кассе организация представляет в банк, осуществляющий ее расчетно-кассовое обслуживание, расчет по форме №0408020 «Расчет на установление предприятиям лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в кассу».

При наличии у организации нескольких счетов в различных банках, она обращается по своему усмотрению в один из них с заявлением на установление лимита, о чем уведомляет другие банки. Если организация не предоставила соответствующее заявление ни в один из банков, то лимит считается нулевым, а вся наличность, находящаяся в кассе - сверхлимитной.

Лимит остатка наличных денег в кассе организации определяется исходя из объема наличного денежного оборота организации с учетом особенностей режима ее деятельности.

Установленный банком лимит письменно сообщается организации, возможно, как вторые экземпляры справки по форме №0408020. Обычно лимит кассы устанавливается на один год, но по просьбе организации может пересматриваться и в течение года.

Кассовые операции оформляются первичными документами, формы которых утверждены Постановлением Госкомстата «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» № 88 от 18 августа 1998 г.

Прием наличных денег производится по приходным кассовым ордерам, подписанным главным бухгалтером предприятия. О приеме денег выдается квитанция к приходном кассовому ордеру, заверенная печатью (штампом) кассира. Выдача наличных денег из кассы производится по расходным кассовым ордерам, которые подписываются руководителем и главным бухгалтером. При выдаче денег кассир должен требовать предъявления документа, удостоверяющего личность получателя. Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере. Выдача может производиться по надлежащим образом оформленной доверенности, которая прилагается к расходному кассовому ордеру, а ниже ФИО получателя, указанного в нем ставится ФИО доверенного лица.

Заработная плата выдается по платежной ведомости без составления отдельных расходных кассовых ордеров на каждого работника. По истечение 3-х дневного срока. установленного для выдачи заработной платы, кассир выписывает один расходный кассовый ордер на всю сумму выданной заработной платы. При выдаче заработной платы по доверенностям они прилагаются к расходному кассовому ордеру.

Приходные и расходные кассовые ордера заполняются бухгалтерией (подчистки, помарки и исправления в них не допускаются) и до передачи в кассу регистрируются в журнале регистрации приходных и расходных кассовых документов.

Журнал регистрации приходных и расходных кассовых ордеров за ____г.

Приходные и расходные кассовые ордера после осуществления операций по ним подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием даты.

Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге, которая должна быть пронумерована, прошнурована и опечатана. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера и оттиском печати организации.

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры остаются в кассовой книге. Подчистки и неоговоренные исправления в кассовой книге не допускаются, сделанные исправления заверяются подписями кассира и главного бухгалтера.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому кассовому ордеру. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток на следующий день и передает второй отрывной лист с приложенными приходными и расходными кассовыми ордерами в бухгалтерию в качестве отчета кассира под расписку в кассовой книге.

Прием наличных денег при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин. Порядок применения контрольно-кассовых машин изложен в Методических рекомендациях по использованию данных учета выручки, полученных с применением контрольно-кассовых машин, при осуществлении контроля за полнотой и своевременностью поступления выручки, уплаты налогов и других поступлений в бюджеты РФ, утвержденных Центральным Банком РФ 18 августа 1993 г. № 51. Прием наличных денег от населения при осуществлении торговых операций или оказании услуг населению на территории РФ производится всеми предприятиями (в том числе, физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица) через кассу кассирами с обязательным применением контрольно-кассовых машин, которые регистрируются в налоговых органах.

Расчеты наличными деньгами между юридическими лицами могут производится только в определенных лимитах. В настоящее время Указаниями ЦБ РФ «Об установлении предельного размера расчетов наличными деньгами между юридическими лицами» № 1050-У от 14 ноября 2001 г. предельный размер расчетов наличными между юридическими лицами составляет 60000 руб. с одним юридическим лицом по одном сделке. Соответственно расчеты по сделкам, сумма которых превышает 60000 руб. должны производится в безналичном порядке через учреждения банков.

В сроки, установленные руководителем предприятия, но не реже 1 раза в месяц должна проводиться внезапная ревизия кассы с полным полистным пересчетом всех денег и проверкой других ценностей, находящихся в кассе. Для проведения ревизии назначается комиссия, которая составляет акт. Излишки денежных средств приходуются, недостачи списываются за счет виновных лиц (т. е. кассира).

Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса», к которому могут быть открыты следующие субсчета:

50/1 - «Касса организации»

50/2 - «Операционная касса»

50/3 - «Денежные документы»

50/4 - «Валютная касса»

50/5 «Касса филиала».

Остатки по счету 50 «Касса» показываются во 2 разделе актива баланса. По дебету отражается поступление денег в кассу, по кредиту - выдача.

Кассовые операции по кредиту счета 50 показываются в журнале-ордере 1, по дебету счета - в ведомости 1. На каждый отчет кассира в данных регистрах отводится одна строка.

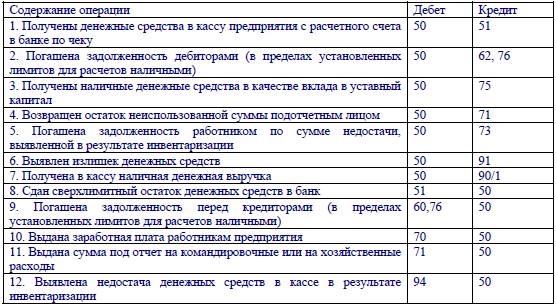

Корреспонденция счетов по отражению кассовых операций

Организации, направляющие своих работников в заграничные командировки, выдают им денежные средства на командировочные расходы в иностранной валюте. Для учета наличных денег в иностранной валюте организации создают валютную кассу, денежные средства в которой учитываются на отдельном субсчете к счету 50 «Касса». Порядок покупки и выдачи наличной валюты определяется Положением Центрального Банка РФ № 62 от 25 июня 1997 г. «О порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов».

В бухгалтерском учете составляются следующие записи:

При получении наличной валюты в банке

Дебет 50/4 «Валютная касса» Кредит 52/4 «Специальный транзитный валютный счет»

При выдаче денежных средств подотчетным лицам на командировочные расходы Дебет 71 «Расчеты с подотчетными лицами» Кредит 50/4 «Валютная касса»

Отражаются курсовые разницы, возникающие в связи с различными курсами валют на разные даты

Дебет 91/2 «Прочие расходы» Кредит 50/4 «Валютная касса» (отрицательные разницы)

Дебет 50/4 «Валютная касса» Кредит 91/1 «Прочие доходы» (положительные разницы)

Кроме наличных денежных средств, в кассе организации могут храниться денежные документы (почтовые марки, марки государственных пошлин, вексельные марки, оплаченные и полученные авансом билеты, путевки и т.п.), учет которых ведется на субсчете 50/3 «Денежные документы» в сумме фактических затрат на их приобретение.

Оприходованы в кассу денежные документы, приобретенные за наличный расчет Дебет 50/3 «Денежные документы» Кредит 71 «Расчеты с подотчетными лицами»

Оприходованы в кассу денежные документы, приобретенные за безналичный расчет Дебет 50/3 «Денежные документы» Кредит 76 «Расчеты с разными дебиторами и кредиторами» Выданы путевки работникам (если их полностью или частично оплачивает работник) Дебет 73 «Расчеты с персоналом по прочим операциям» Кредит 50/3 «Денежные документы»

Выданы путевки работникам (оплата которых производится за счет организации) Дебет 91/2 «Прочие расходы» Кредит 50/3 «Денежные документы»

Выданы проездные билеты, почтовые марки и т.п. подотчетным лицам Дебет 71 «Расчеты с подотчетными лицами» Кредит 50/3 «Денежные документы»

Выявлена недостача денежных документов в результате инвентаризации кассы Дебет 94 «Недостачи и потери от порчи товарно-материальных ценностей» Кредит 50/3 «Денежные документы»

В соответствии с Положением ЦБ РФ «О правилах организации наличного денежного обращения на территории РФ» банки должны не реже 1 раза в 2 года проверять соблюдение порядка ведения кассовых операций. По результатам проверки составляется Справка в 3-х экземплярах, в которой указываются нарушения кассовой дисциплины; она подписывается руководителем и главным бухгалтером организации, а также представителем банка. Руководитель банка может принять решение о направлении одного экземпляра справки в налоговую инспекцию (в 3-х дневный срок).

При нарушении порядка ведения кассовых операций в соответствии с Указом Президента РФ № 1006 от 23 мая 1994 г. «Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных обязательных платежей» (с последующими изменениями и дополнениями) применяются следующие штрафные санкции:

Лимит остатка наличных денег в кассе - штраф в 3-х кратном размере выявленной сверхлимитной наличности; на руководителя штраф в размере 50 минимальных размеров оплаты труда;

Полнота оприходования денежной наличности, полученной в банке (сверяются данные кассовой книги организации и данные банка о выдаче наличных средств; если есть

расхождения выявляются причины) - за неоприходование денежных средств штраф в 3-х кратном размере неоприходованной суммы; на руководителя штраф в размере 50 минимальных размеров оплаты труда;

Условия расходования денежных средств. В данном случае проверяется соблюдение следующих требований:

- наличные, полученные в банке, могут расходоваться только на цели, указанные в чеке;

- предприятия, имеющие постоянную наличную выручку не имеют прав анакапливать деньги сверх лимита, даже если ее планируется расходовать на выплату заработной платы и другие предстоящие расходы;

- любая выдача наличности производится (в основном) в сроки, согласованные с банком. Для расчетов с увольняемыми работниками и уходящими в отпуск деньги выдаются независимо от установленных сроков;

- организации не вправе вносить деньги из кассы на счета других лиц (в том числе и физических), минуя свой расчетный счет - за нарушение данного требования штраф в 2-х кратном размере произведенного взноса (Указ Президента РФ № 1212 от 18 августа 1996 г. «О мерах по повышению собираемости налогов и других обязательных платежей и упорядочению наличного и безналичного денежного обращения»);

Лимит расчетов наличными между юридическими лицами - штраф в 2-х кратном размере произведенного платежа; на руководителя штраф в размере 50 минимальных размеров оплаты труда. Штраф взымается с организации, которая произвела платеж;

Применение контрольно-кассовой машины при расчетах с населением за неисправную контрольно-кассовую машину штраф от 28,6 до 57,1 минимальных размеров оплат труда (неисправной считается машина, которая не печатает чек или контрольную ленту; печатает неразборчиво или не пропечатывает реквизиты; ошибается при выполнении операций, предусмотренных техническими требованиями; не позволяет получать данные, содержащиеся в фискальной (контрольной) памяти, необходимые для налогового контроля; применяют запрещенные прикладные программы); за ведение расчетов без контрольно-кассовой машины штраф от 50 до 100 минимальных размеров оплаты труда; кассир, не выдавший чек и выдавший неправильный чек платит штраф 10 минимальных размеров оплаты труда, но не меньше 20% от стоимости покупки