2018-02-13

2018-02-13 372

372В разработке государственной финансовой политики в России участвуют все ветви государственной власти. В то же время в силу особенностей конституционного строя приоритет в ее разработке принадлежит Президенту РФ, который в ежегодных посланиях Федеральному Собранию определяет основные направления финансовой политики на текущий год и перспективу.

В Бюджетном послании Президента Российской Федерации Федеральному Собранию о бюджетной политике на 2001 год и на среднесрочную перспективу были определены стратегические цели бюджетной политики - обеспечение сбалансированности бюджетных ресурсов и обязательств, создание эффективной системы управления государственными финансами, снижение налоговой нагрузки на экономику, концентрация финансовых ресурсов на решении приоритетных задач, снижение зависимости бюджетных доходов от конъюнктуры мировых цен, реформирование межбюджетных отношений. Цели эти в основном достигнуты [4].

Обеспечение сбалансированности бюджетных ресурсов и обязательств.

Начиная с 2000 года федеральный бюджет исполняется с превышением доходов над расходами. Была ликвидирована просроченная кредиторская задолженность, включая многолетние бюджетные долги перед гражданами по выплате заработной платы, пенсий и социальных пособий. Это способствовало нормализации состояния расчетов в экономике в целом. Превышение бюджетных доходов над расходами и связанное с этим изменение государственной долговой политики позволило снизить масштабы государственного долга и расходы на его обслуживание. Восстановлено доверие к России как к надежному финансовому партнеру. Кредитные рейтинги страны достигли инвестиционного уровня.

Но серьезную озабоченность вызывает возникшая в последние годы несбалансированность Пенсионного фонда Российской Федерации, особенно с учетом ожидаемых перспектив увеличения обязательств по выплате пенсий. Не до конца отлажены процедуры выбора новых расходных обязательств, прежде всего - при принятии решений о реализации долгосрочных бюджетных программ, а заявленные бюджетные ограничения зачастую не соблюдаются либо пересматриваются.

Решение этих проблем является необходимой предпосылкой для обеспечения долгосрочной сбалансированности бюджетных ресурсов и обязательств, предотвращения неконтролируемого роста нагрузки на бюджетную систему [4].

Создание эффективной системы управления государственными финансами.

С 2000 года формирование и исполнение бюджетов бюджетной системы Российской Федерации осуществляются по предусмотренным Бюджетным кодексом Российской Федерации единым правилам.

Завершено формирование системы Федерального казначейства, осуществляющего в соответствии с едиными стандартами и процедурами кассовое обслуживание исполнения бюджетов. Это, в частности, увеличило степень сохранности бюджетных средств. Обеспечена прозрачность операций, реализуемых при исполнении бюджетов, повысилась оперативность предоставления и достоверность бюджетной отчетности. Появились возможности для действенного контроля за целевым использованием бюджетных средств, принятием и исполнением бюджетных обязательств.

Внедрена основанная на международных стандартах система бюджетной классификации и бюджетного учета, существенно повысившая прозрачность и управленческую значимость бюджетной отчетности.

Тем не менее, в повестке дня остается решение ряда существенных проблем управления общественными финансами.

Сформировались затянутые и громоздкие процедуры составления и рассмотрения проектов бюджетов. Главные распорядители бюджетных средств имеют недостаточную самостоятельность, а значит, и ответственность при формировании и исполнении бюджетов, что снижает эффективность и результативность бюджетных расходов.

Финансовый контроль в малой степени затрагивает вопросы эффективности использования бюджетных средств и качества финансового менеджмента, а его результаты практически не используются при формировании бюджетов и принятии управленческих решений [4].

Снижение налоговой нагрузки на экономику.

В рамках проводимой налоговой реформы практически завершена кодификация налогового законодательства. Налоговая система в целом была упрощена, ставки основных налогов снижены, отменены наиболее обременительные для экономики налоги. Все индивидуальные налоговые льготы, зачеты и отсрочки, специальные соглашения с налогоплательщиками остались в прошлом.

В числе наиболее значимых решений - введение единой ставки налога на доходы физических лиц в размере 13 процентов, установление регрессивной шкалы ставок единого социального налога и их дальнейшее существенное снижение, отмена налога на наследование.

Ставка налога на прибыль снижена с 35 до 24 процентов при одновременном включении в учитываемые в целях налогообложения затраты на производство товаров (работ, услуг) практически всех экономически обоснованных расходов налогоплательщиков. Многочисленные же льготы по налогу на прибыль были отменены.

Ставка налога на добавленную стоимость снижена с 20 до 18 процентов, а порядок его взимания приближен к принятому в мировой практике [14].

Проводились упорядочение ставок таможенных пошлин и совершенствование порядка их взимания. По целому ряду товарных позиций, прежде всего инвестиционного характера, ввозные таможенные пошлины существенно снижены.

В то же время целый ряд задач, поставленных перед Правительством Российской Федерации в налоговой сфере, до настоящего времени не выполнен.

Практика применения налога на добавленную стоимость остается препятствием для расширения экономической деятельности. Организации испытывают большие сложности ввиду сложившихся избыточно обременительных процедур возврата входящего налога на добавленную стоимость.

Неоправданно затянута работа, касающаяся внедрения критериев оценки эффективности работы сотрудников налоговых органов, имея в виду не исполнение планов по сбору налогов, а проверку правильности исчисления и уплаты налогов. Соответственно, не реализованы механизмы материального стимулирования сотрудников в зависимости от соответствия таким критериям [4].

Концентрация финансовых ресурсов на решении приоритетных задач и снижение зависимости бюджетных доходов от конъюнктуры мировых цен.

В 2000 - 2006 годах расходы консолидированного бюджета Российской Федерации увеличились с 2 трлн. рублей до 8,4 трлн. рублей. Рост объема расходов в целом не сопровождался существенным повышением зависимости бюджета от конъюнктуры мировых рынков нефти и газа.

Расходные приоритеты, определенные в 2000 году, в целом были выдержаны. Так, расходы консолидированного бюджета Российской Федерации на образование в реальном выражении увеличились в 2,4 раза, на здравоохранение - в 3,4 раза.

Значительно улучшено финансирование судебной системы. Происходило планомерное решение задач в сфере обороны и безопасности. И что наиболее значимо, начато оснащение армии современными видами вооружения и военной техники, перевод ее на контрактную основу. Эти процессы подкреплялись необходимым бюджетным финансированием.

Регулярное повышение заработной платы в бюджетном секторе и пенсий способствовало существенному сокращению масштабов бедности в стране. Повышение денежного довольствия военнослужащих и сотрудников правоохранительных органов позволило стабилизировать кадровый состав Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов.

Осуществлены необходимые реформы финансового обеспечения части социальных обязательств государства, в первую очередь системы социальных льгот для ветеранов и инвалидов. Замена во многом декларативных натуральных льгот денежными выплатами и пакетом социальных услуг позволила реально повысить уровень жизни этих категорий граждан.

К 2005 году были финансово обеспечены наиболее неотложные нужды, которые на протяжении ряда лет накапливались в бюджетном секторе. С этого времени появилась возможность начать формирование качественно новой политики государственных расходов, направленной на последовательное повышение жизненного уровня населения, повышение качества государственных и муниципальных услуг, качественную модернизацию военной организации государства, обеспечение должного уровня безопасности его граждан [13].

Начата реализация приоритетных национальных проектов в образовании, здравоохранении, агропромышленном комплексе, жилищном строительстве.

Вместе с тем в планировании и реализации бюджетной политики сохраняется ряд проблем.

По-прежнему недостаточными остаются объемы дорожного строительства, не выдерживаются нормативы содержания дорог. Это связано как с дефицитом бюджетного финансирования, так и с неадекватностью механизмов финансирования и управления в дорожном хозяйстве.

Контроль за расходами на содержание государственного аппарата, численность которого существенно возросла, оказался недостаточно эффективным. Особенно это касается территориальных органов федеральных органов исполнительной власти. Также не произошло существенных позитивных изменений в функционировании бюджетных учреждений, не созданы достаточные стимулы для повышения эффективности их деятельности, экономии бюджетных средств. Число бюджетных учреждений и работников бюджетной сферы в расчете на душу населения продолжает возрастать.

Правительством Российской Федерации проводилась значительная работа по совершенствованию механизмов реализации федеральных целевых программ и их оптимизации. Тем не менее качество многих из них пока не соответствует современным требованиям. Состав программных мероприятий не всегда тщательно продумывается и просчитывается при утверждении программ, что в дальнейшем приводит к необходимости их корректировки.

Особенно негативно это сказывается на осуществлении государственных капитальных вложений. Вследствие сложившейся практики ежегодного пересмотра объемов капитальных вложений строительство запланированных объектов ведется неритмично, нормативные сроки их ввода в эксплуатацию регулярно не выдерживаются, происходит постоянное неоправданное удорожание стоимости строительства, снижается его качество [4].

Реформирование межбюджетных отношений.

В основу проведенной реформы межбюджетных отношений были положены: законодательное разграничение полномочий между уровнями публичной власти, закрепление за бюджетами всех уровней бюджетной системы Российской Федерации собственных доходных источников на долгосрочной основе, формирование прозрачных и обоснованных механизмов выравнивания бюджетной обеспеченности территорий, создание стимулов к повышению качества управления региональными и муниципальными финансами.

В 2006 году впервые были приняты и исполнены бюджеты городских и сельских поселений, вновь образованных в рамках масштабной реформы местного самоуправления, что расширило возможности граждан участвовать в принятии решений по проблемам финансового обеспечения вопросов местного значения.

Однако далеко не всегда органами государственной власти субъектов Российской Федерации соблюдаются установленные Бюджетным кодексом Российской Федерации принципы финансовых взаимоотношений с муниципальными образованиями. С трудом преодолеваются традиции централизованного регулирования доходов и расходов местных бюджетов. Имеются факты оплаты расходных обязательств муниципальных образований напрямую из бюджетов субъектов Российской Федерации.

Таким образом, несмотря на ряд сохраняющихся ограничений и нерешенных проблем, в 2000 - 2006 годах в целом было завершено формирование основ новой бюджетной системы. К настоящему времени в России созданы все необходимые предпосылки для перехода на качественно более высокий, отвечающий общепризнанным принципам и международным стандартам уровень управления общественными финансами.

В Послании Президента Федеральному Собранию также указаны основные принципы бюджетной стратегии на 2008-2010 годы и дальнейшую перспективу, где сказано, что Правительству Российской Федерации надлежит сосредоточиться на решении следующих основных задач.

Первое. Превращение федерального бюджета в эффективный инструмент макроэкономического регулирования. В перспективе должно быть обеспечено снижение инфляции до приемлемого уровня 3 - 4 процента в год.

Второе. Обеспечение долгосрочной сбалансированности бюджета. При уменьшении необходимости стерилизации избыточного денежного предложения в целях стабилизации макроэкономических показателей на первый план выходит задача обеспечения устойчивости бюджетных расходов независимо от конъюнктуры сырьевых цен.

Для этих целей Стабилизационный фонд Российской Федерации необходимо преобразовать в Резервный фонд и Фонд будущих поколений.

Резервный фонд должен обеспечивать расходы бюджета в случае значительного снижения цен на нефть в среднесрочной перспективе [4].

Объем Резервного фонда, а также объем доходов от нефти и газа, используемых для финансирования расходов федерального бюджета, необходимо законодательно зафиксировать в процентном отношении к валовому внутреннему продукту, предусмотрев при этом 3-летний период для перехода к новым принципам управления нефтегазовыми доходами.

Фонд будущих поколений должен аккумулировать доходы от нефти и газа, которые образуются в результате превышения доходов от нефтегазового сектора над отчислениями в Резервный фонд и средствами, используемыми для финансирования расходов федерального бюджета.

Правительству Российской Федерации необходимо разработать механизмы и соответствующие изменения в бюджетное законодательство, обеспечивающие увеличение доходов от размещения накопленных средств.

Третье. Дальнейшее удлинение горизонта бюджетного планирования. Формирование и утверждение федерального бюджета на 3-летний период целесообразно рассматривать в качестве основы для перехода к долгосрочному финансовому планированию. Необходим практический опыт разработки и использования долгосрочных (на период до 10 - 15 лет и более) бюджетных прогнозов, включающих в том числе количественные критерии устойчивости бюджетной системы, приемлемости налоговой и долговой нагрузки, оценки рисков для бюджетной системы.

Четвертое. Обеспечение исполнения расходных обязательств. В основу бюджетной политики должно быть положено безусловное исполнение действующих обязательств. Принципиальные решения об их отмене, прекращении или реструктуризации должны вырабатываться до завершения формирования проекта бюджета.

Пятое. Проведение анализа эффективности всех расходов бюджета. Необходимо внедрить в практику деятельности Правительства Российской Федерации современные методы оценки эффективности бюджетных расходов с точки зрения конечных целей социально-экономической политики, обязательное соизмерение с этими целями достигнутых результатов.

Шестое. Переход на современные принципы осуществления государственных капитальных вложений. Основным документом, регламентирующим взаимоотношения между государственным заказчиком и подрядчиком, должен стать контракт, заключаемый на весь период реализации инвестиционного проекта, и в этом контракте должны быть четко зафиксированы обязательства подрядчика по сдаче объекта в эксплуатацию и обязательства государства по финансированию [4].

Седьмое. Применение механизмов, стимулирующих бюджетные учреждения к повышению качества оказываемых ими услуг и повышению эффективности бюджетных расходов, расширение полномочий главных распорядителей бюджетных средств по определению форм финансового обеспечения оказания государственных услуг.

Главные распорядители бюджетных средств должны быть наделены полномочиями самостоятельно определять формы финансового обеспечения и способы предоставления государственных услуг.

Восьмое. Повышение качества финансового менеджмента в бюджетном секторе.

Девятое. Определение стратегии дальнейшей реализации пенсионной реформы, решение проблемы несбалансированности Пенсионного фонда Российской Федерации. В основу дальнейших действий в пенсионной сфере должны быть положены долгосрочные расчеты сбалансированности пенсионной системы, целевые ориентиры относительно уровня коэффициента замещения и приемлемой налоговой нагрузки на фонд оплаты труда, формирование механизмов укрепления накопительной составляющей пенсионной системы, включая стимулирование добровольных пенсионных накоплений граждан.

Налоговая политика в ближайшие три года должна быть ориентирована на создание максимально комфортных условий для расширения экономической деятельности и перехода экономики на инновационный путь развития, а также на дальнейшее снижение масштабов уклонения от налогообложения.

Следует продолжить работу по реформированию системы взимания акцизов в целях стимулирования потребления более качественных товаров. В частности, необходимо дифференцировать ставки акциза на бензин, исходя из его качества, имея в виду установление более низкой ставки на высококачественный бензин и более высокой ставки на бензин низкого качества [1].

Правительству Российской Федерации при формировании проекта федерального бюджета на 2008 - 2010 годы следует исходить из необходимости финансового обеспечения принятых решений по реализации крупных программ и проектов, имеющих общенациональное значение. Следует обеспечить выделение средств на реализацию приоритетных национальных проектов.

В 2010 году предстоит осуществить первые фактические выплаты за счет средств материнского (семейного) капитала. К этому времени должна быть полностью сформирована система управления средствами материнского (семейного) капитала и предусмотрены необходимые бюджетные расходы.

В среднесрочной перспективе Правительством предусмотрено рассмотреть вопрос о доведении размеров социальных пенсий до уровня не ниже прожиточного минимума пенсионера.

Назрела необходимость в более активных действиях по развитию транспортной и энергетической инфраструктуры.

Также неотложной задачей является надежное энергообеспечение экономики и населения, устранение препятствий для развития экономической и социальной сфер, связанных с дефицитом электроэнергии. В федеральном бюджете следует предусмотреть необходимые средства на развитие электросетевого хозяйства, атомной и гидроэнергетики [4].

О совершенствовании межбюджетных отношений можно сказать следующее.

При подготовке и реализации решений о делегировании полномочий в сфере регулирования экономического и социального развития Правительство Российской Федерации должно исходить из необходимости оптимизации структуры и численности территориальных органов федеральных служб и агентств, сохраняя за федеральным уровнем в основном контрольные и надзорные функции.

Следует продолжить передачу реализации инвестиционных проектов по строительству объектов, находящихся в собственности субъектов Российской Федерации и в муниципальной собственности, на финансирование из региональных и местных бюджетов. При этом по уже строящимся объектам, находящимся в государственной собственности субъектов Российской Федерации и в муниципальной собственности, включавшимся в перечень строек и объектов для федеральных государственных нужд, в федеральном бюджете необходимо предусмотреть средства софинансирования расходов субъектов Российской Федерации в размере, соответствующем федеральной доле в общем объеме ассигнований, необходимых для завершения строительства указанных объектов [4].

Следует продолжить оправдавшую себя практику поддержки бюджетных реформ, оказываемую через Фонд реформирования региональных и муниципальных финансов. При этом необходимо расширить использование механизмов поощрения регионов и муниципальных образований, ориентированных на реализацию приоритетных реформ и программ развития в целом.

Вновь созданным муниципальным образованиям должна быть оказана действенная поддержка в освоении ими базовых методов и процедур управления муниципальными финансами [2].

Заключение

Главной целью государственной финансовой политики должно стать создание финансовых условий для социально-экономического развития общества, повышения уровня и качества жизни населения.

Существование рациональной финансовой политики субъектов Российской Федерации является положительным фактором развития экономики государства и, наоборот, ее отсутствие тормозит развитие экономики, как конкретного региона, так и страны в целом.

Правительством Российской Федерации на современном этапе выполняется большая работа по стабилизации финансовой политики, разработке необходимых мер по улучшению всех сторон финансовой деятельности, вырабатывается четкая финансовая стратегия, то есть долговременный курс финансовой политики, рассчитанный на перспективу и предусматривающий решение крупномасштабных задач, определенных экономической и социальной стратегией государства. Выделяются основные тенденции развития финансов, формируются основные концепции их использования, намечаются принципы организации финансовых отношений. Выбираются долговременные концепции и целевые программы, необходимые для концентрации финансовых ресурсов на главных направлениях экономического и социального развития, а не распыления их по второстепенным целям. Большое внимание уделяется гибкой финансовой тактике, направленной на решение конкретных развития общества путем своевременного изменения способов организации задач финансовых связей, перегруппировки финансовых ресурсов.

Улучшение управления финансами, кредитом и денежным оборотом требует расширения и углубления национальных научно-практических исследований стратегии и тактики проведения финансовой политики, адаптированных к финансово-кредитному состоянию экономики.

В настоящее время требуется дальнейшая модернизация всей финансовой системы в целях создания комфортных условий для перехода отечественной экономики на инновационный путь развития.

Похожие работы

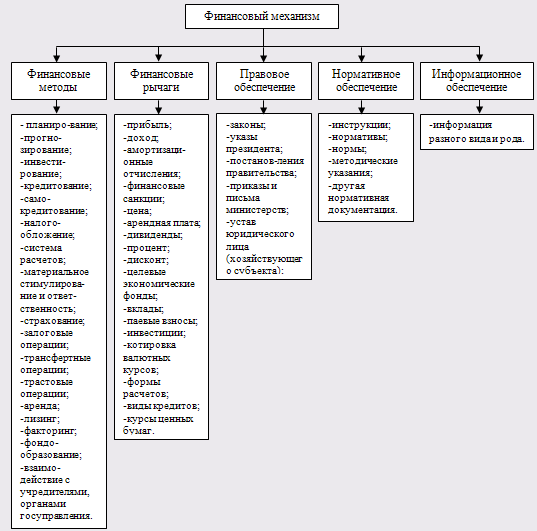

43. ФИНАНСОВЫЙ МЕХАНИЗМ КАК ИНСТРУМЕНТ РЕАЛИЗАЦИИ ФИНАНСОВОЙ ПОЛИТИКИ. ПОНЯТИЕ ФИНАНСОВОГО МЕХАНИЗМА, ЕГО СТРУКТУРА

Финансовый механизм — система установленных государством форм, видов и методов организации финансовых отношений. Элементы финансового механизма:

Ø - формы финансовых ресурсов

Ø - методы формирования финансовых ресурсов

Ø - правовое обеспечение (законы, указы, постановления, приказы министерств и другие документы органов управления);

Ø - нормативное обеспечение (инструкции, нормативы, методические указания и другие документы, выпускаемые Министерством финансов РФ, Министерством по налогам и сборам, Государственным таможенным комитетом РФ и т. д.);

Ø - информационное обеспечение (база данных, содержащая правовую и нормативную информацию, рейтинговые агентства, составляющие и публикующие рейтинги предприятий, банков, организаций).

Финансовый механизм подразделяется на:

Ø - директивный – разрабатывается для финансовых отношений, в которых непосредственно участвует государство;

Ø - регулирующий – определяет основные правила игры в конкретном сегменте финансов, не затрагивающим прямо интересы государства.

Ø Финансовый механизм зависит от условий хозяйствования:

Ø - командно-административная система – полностью директивный финансовый механизм, т. к. собственность на средства производства государственная.

Ø - современная капиталистическая система – сочетание директивного (налоги и бюджет) и регулирующего (антимонопольное законодательство, закон о рынке ценных бумаг и т. д.) механизмов

Направления совершенствования финансового механизма:

1) совершенствование законодательства, обеспечивающего защиту конкуренции, прав инвесторов.

2) совершенствование налоговой системы (снижение НДС, перераспределение налогов между бюджетами)

3) разработка и принятие госбюджетов, направленных на развитие отечественной экономики и повышение внутреннего спроса

Структура финансового механизма включает в себя:

1. финансовое регулирование;

2. финансовое стимулирование;

3. финансовые рычаги;

4. нормативное и правовое обеспечение;

5. информационное обеспечение.

Финансовое регулирование представляет собой организуемую государством деятельность по использованию всех аспектов финансовых отношений в целях корректировки параметров воспроизводства.

Финансовое стимулирование является одним из методов регулирования народно-хозяйственных пропорций.

Финансовые рычаги представляют собой приемы, при которых финансы воздействуют на экономику государства и, прежде всего на его нижнее звено - предприятия.

Правовое и нормативное обеспечение включает в себя:

1. законы (Бюджетный кодекс, Налоговый кодекс, Единую бюджетную классификацию, Закон о госбюджете и пр.);

2. указы Президента РФ (по налогообложению);

3. постановления Правительства РФ;

4. приказы и письма министерств и ведомств;

5. устав юридического лица.

Все элементы финансового механизма являются составной частью единого целого и в то же время функционируют относительно самостоятельно. В этой связи возникает необходимость постоянного согласования их деятельности, так как внутренняя увязка структурных подразделений финансового механизма является важным условием его функционирования.

Механизм финансового регулирования даёт возможность государству сформировать такие условия для субъектов финансового механизма, которые бы принудили их действовать в соответствии с необходимыми для общества направлениями. Такое регулирование проводится с помощью инструментов фискальной, бюджетной, налоговой политики и др.

44. СОСТАВНЫЕ ЧАСТИ, ЗВЕНЬЯ И ЭЛЕМЕНТЫ ФИНАНСОВОГО МЕХАНИЗМА. ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К ФИНАНСОВОМУ МЕХАНИЗМУ

Посредством финансового механизма государство воздействует на экономическое и социальное развитие общества. Инструментарий воздействия заключается в установлении норм и ограничений некоторых финансовых показателей и величин, таких как прибыль предприятия, ставка налога, амортизационные отчисления, страховые платежи, отчисления на социальное страхование и др.

Важным моментом является не только правильное определение рычагов, но и практическая их реализация, соизмерение действий рычагов с принципами социальной справедливости.

К категории рычагов, с помощью которых осуществляется воздействие на общественное производство, относится также и система финансовых стимулов. Если рассматривать стимулы с точки зрения их на моральные и материальные, то финансовые стимулы в большей мере являются материальными. Финансовое стимулирование выражается в материальном вознаграждении предприятия за достижение определенных результатов или применение мер (штрафных санкций) за отклонение от желаемых результатов. Стимулирование может осуществляться также путем увеличение отчислений в различные фонды, средства которые затем используются на социально - экономическое развитие предприятия, работников.

Формы организации финансовых отношений государство, оформляет правовыми актами.

Поскольку существует различие сфер и звеньев финансовых отношений, финансовый механизм можно рассматривать по составным частям, применительно к этим сферам и звеньям.

Финансовый механизм является составной частью хозяйственного механизма государства.

Задачи финансового механизма - обеспечить процесс формирования, распределение, перераспределение и использование фондов денежных средств.

Поскольку финансовые отношения существуют в различных сферах и звеньях, то финансовый механизм может и рассматриваться по этим составным сферах и звеньях. По этим признакам можно выделить: финансовый механизм предприятий материального производства; финансовый механизм учреждений и организаций непроизводственной сферы; финансовый механизм коммерческих предприятий и организаций; финансовый механизм некоммерческих учреждений и организаций; финансовый механизм общегосударственных финансов.

Каждая из рассматриваемых сфер, с точки зрения воздействия на общественное производство содержит определенные функциональные звенья, имеющие количественную и качественную определенность. Количественная определенность, проявляется в сумме ресурсов, выдаваемых на те или иные цели. Качественная определенность финансового механизма характеризует порядок осуществления формирования предоставленных ресурсов, формы и каналы движения этих ресурсов, условия их выделения и использования.

Функционирование финансового механизма на основе движения финансовых ресурсов характеризуют два метода: финансовое обеспечение и финансовое регулирование.

Финансовое обеспечение может осуществляться в формах: самофинансирования, кредитования и безвозвратного финансирования. Это формы финансового обеспечения применяются одновременно, но соотношение между ними на различных этапах развития общества бывает различным в зависимости от этапа развития общества, условий производства, задач стоящих перед страной.

Финансовое регулирование как метод финансового воздействия связано с регламентированием распределительных отношений в обществе в целом, в отраслях народного хозяйства, на предприятиях.

Поскольку финансы выражают распределительные отношения, то и содержание финансовых методов регулирования заключается в том, что они основываются на сальдовом и налоговом методах.

Сальдовый метод предполагает осуществление распределения доходов по элементам с выделением итогового (сальдового) остатка. Промежуточные элементы при этом методе определяются на основе специальных расчетов.

При налоговом методе суммы дохода распределяются по нормативам (ставкам, срокам), устанавливаемых законом для отдельных элементов. Каждому элементу в системе распределительных отношений придается определенное целевое назначение, функции (например, налог на прибыль, НДС, акцизы и т. п.).

Финансовое обеспечение и финансовое регулирование - методы взаимосвязанные и взаимозависимые. Но поскольку их функционирование осуществляется относительно самостоятельно, то требуется согласование и увязка финансового механизма.

Функционирование финансового механизма в каждой сфере обеспечивается через определенные организационные структуры. К ним относятся:

а) финансовое планирование (прогнозирование);

б) управление финансами;

в) финансовый контроль, финансовые рычаги и стимулы;

г) финансовое законодательство;

д) финансово-экономические нормативы.

Объектом финансового планирования является финансовая деятельность субъектов хозяйствования и государства. Результат планирования – это составление различных видов финансовых планов и прогнозов. Задачи финансового планирования определяются финансовой политикой.

Планирование делится на долгосрочное (планы-прогнозы), среднесрочное, краткосрочное, стратегическое и тактическое.

Управление, как целенаправленное воздействие на финансы осуществляется аппаратом управления и направлено на достижение плановых показателей, решение экономических и социальных задач.

Сам аппарат и методы управления не постоянны. В зависимости от конкретной обстановки степень централизации управления, методы управления могут изменяться. В настоящее время осуществляется уменьшение степени централизации управления финансами, расширение предприятий, расширение хозяйственной самостоятельности предприятий в частности в порядке образования и использования фондов предприятий. Расширение хозяйственной самостоятельности происходит и в непроизводственной сфере, например, за счет получения и использования финансовых ресурсов от продажи имущества, обмена зданий, транспортных средств, платы за услуги.

Финансово-экономические нормативы являются составной частью финансового механизма. Нормативное обеспечение включает в себя: нормативы, нормы, тарифные ставки, инструкции, методические указания и разъяснения.

Размеры нормативов не постоянны, это зависит от долговременных задач социально- экономического развития, текущей ситуации. Величина нормативов призванных обеспечить аккумуляцию средств на решение каких-то задач по мере их разрешения могут уменьшаться, как размер чрезвычайного налога на ликвидацию последствий от катастрофы на ЧАЭС. Или же отменяться вовсе как, например, налог на холостяков и малосемейных граждан, который был призван поощрять рождаемость в СССР в послевоенный период. В тоже время размер нормативов должен быть стабильным в течение относительно длительного периода. В этом случае нормативы играют стимулирующую роль, поскольку принимаются в расчет при планировании деятельности предприятий или хозяйствующих субъектов.

Кроме нормативов государством устанавливаются лимиты. Лимит – предельная величина, ограничение в использовании материальных или финансовых ресурсов. Вся плановая и хозяйственная деятельность предприятия и государства в целом базируется на финансово-экономических нормативах.

Частью финансового механизма является законодательство. Законодательство осуществляет правовое обеспечение (регламентирование) существующих производственных отношений. Оно включает: законы, указы, постановления, приказы и другие правовые документы органов управления, регулирующие финансовые отношения.

Требования, предъявляемые к финансовым механизмам:

― научный подход к выработке;

― учет специфики конкретных исторических условий каждого этапа развития общества, особенностей внутреннего положения и международной обстановки, реальных экономических и финансовых возможностей государства;

― тщательное изучение опыта предшествующего хозяйствования и финансового строительства, новых тенденций и мирового опыта;

― соблюдение комплексного подхода при выработке и проведении финансовой политики путем ориентации на выполнение ключевой задачи определенного этапа развития общества и обеспечение тесной взаимосвязи между составными частями экономической политики.

45. ФИНАНСОВЫЕ РЫЧАГИ, СТИМУЛЫ, САНКЦИИ. СФЕРА ИХ ПРИМЕНЕНИЯ

Финансовый рычаг - инструмент формирования и использования финансовых ресурсов в процессе распределения и перераспределения валового внутреннего продукта. В их состав входят:

1) прибыль;

2) налог на прибыль;

3) амортизационные отчисления;

4) отчисления на социальное страхование;

5) налоги с населения.

Роль финансовых рычагов в условиях перехода от административно-командных к рыночным методам хозяйствования существенно возросла. Финансовые рычаги стали важнейшим инструментом стимулирования народного хозяйства. Каждый финансовый рычаг выполняет определенную функцию и имеет конкретную характеристику. Однако в совокупности они взаимосвязаны между собой и представляют целостную систему пока-зателей, используемых при организации и регулировании финансовых отношений.

С помощью финансовых рычагов решаются задачи:

1) регулирования общего уровня финансовых ресурсов в сфере производства;

2) ограничения монопольной деятельности;

3) регулирования внешнеэкономической деятельности предприятий, пропорции распределения денежных средств, инвестиционных и инновационных процессов.

Наибольшую роль играют налоги. С их помощью регулируется уровень рента-бельности и размер денежных накоплений, остающихся в распоряжении предприятия. Изымая часть накоплений, государство создает у предприятия стимул к изысканию до-полнительных резервов роста прибыли, прежде всего за счет повышения эффективности производства. С переходом к рыночным отношениям преобладают налоговые методы изъятия доходов предприятий.

Налог на сверхприбыль, применяющийся в ряде стран, способствует ограниче-нию монополий.

Подоходный налог с населения играет определенную роль в повышении трудо-вой активности работников.

В условиях рыночной экономики система финансовых рычагов воздействует на развитие производства через прямое регулирование пропорции между денежными фон-дами, участвующими в производственном процессе. Чтобы не допустить сбоев в работе, предприятие широко использует финансовые нормы и нормативы, резервные фонды и т. д.

Через изменение соотношения между фондами накопления и потребления финан-совые рычаги непосредственно влияют на экономический рост.

Финансовый стимул - организационная форма финансовых отношений, с по-мощью которой можно влиять на материальные интересы хозяйствующих субъектов.

Различного рода стимулы, выражающие содержание финансового механизма, мо-гут быть применены при формировании доходов, накоплений и фондов. Широкий спектр различных льгот предусмотрен по налогам, взимаемым в бюджет путем частичного или полного освобождения предприятий от их уплаты.

Целью стимулирования является увеличение средств, направляемых на меропри-ятия, связанные с развитием производства, с социальными потребностями работников, природоохранными действиями, благотворительными целями, расширением производ-ства отдельных видов продукции (работ, услуг). При сокрытии же доходов или уплате их с опозданием применяются разного рода санкции как экономического, так и администра-тивного характера, вплоть до уголовной ответственности.

Выделяют:

1) эффективные направления инвестирования финансовых ресурсов, благодаря чему расширяются возможности выпуска продукции с высокой отдачей, создаются условия для развития новых технологий;

2) поощрительные фонды. Используются на предприятии с целью повысить заинтересованность работников в более интенсивном и эффективном труде;

3) бюджетные стимулы. Субъектом стимулирования выступает государство. Это система платежей в бюджет и система бюджетного финансирования;

4) система финансовых льгот и санкций. Льготы расширяют возможности наиболее эффективного инвестирования денежных средств в производство и создают благо-приятные условия для его роста. К ним относятся разрешение на ускоренную амортизацию, освобождение от налогообложения части прибыли, направляемой на научно-технические разработки или природоохранные мероприятия.

Санкции усиливают материальную ответственность субъектов за конечный результат деятельности, нарушения требований договорной, расчетной и финансовой дисциплины.

46. СУЩНОСТЬ, ЦЕЛИ И ЗАДАЧИ ФИНАНСОВОГО ПРОГНОЗИРОВАНИЯ

Финансовое прогнозирование представляет собой деятельность по предвидению и стратегической оценке перспектив развития финансов, объема, состава и структуры поступления финансовых ресурсов и направлений их использования.

Цель финансового прогнозирования – оценка предполагаемого объема финансовых ресурсов, определение наиболее предпочтительных вариантов финансового обеспечения деятельности органов государственной власти и местного самоуправления, субъектов хозяйствования, выявление возможных отклонений от принимаемых проектировок. Финансовое прогнозирование выявляет ожидаемую в перспективе картину состояния финансовых ресурсов и потребности в них, возможные варианты осуществления финансовой деятельности и представляет собой предпосылку для финансового планирования.

Задачами финансового прогнозирования являются:

1. Определение источников формирования и объема финансовых ресурсов орга-нов государственной власти и местного самоуправления, хозяйствующих субъектов на прогнозируемый период;

2. Обоснование направлений использования финансовых ресурсов органами государственной власти и местного самоуправления, хозяйствующими субъектами на прогнозируемый период на основе анализа тенденций и динамики финансовых показателей с учетом воздействующих на них внутренних и внешних факторов;

3. Определение и оценка финансовых последствий принимаемых органами государственной власти и местного самоуправления, субъектами хозяйствования решений.

Финансовое прогнозирование ведется путем разработки различных вариантов развития организации, отдельной административно-территориальной единицы, страны в целом, их анализа и обоснования, оценки возможной степени достижения определенных целей в зависимости от характера действий субъектов планирования. Достигается это двумя различными методическими подходами: в рамках первого подхода прогнозирование ведется от настоящего в будущее на основе установленных причинно-следственных связей; при втором подходе прогнозирование заключается в определении будущей цели и ориентиров движения от будущего к настоящему, когда развертываются и исследуются цепь возможных событий и меры, которые необходимо принять для достижения заданного результата в будущем, исходя из существующего уровня развития организации, административно-территориальной единицы и страны в целом.