2018-02-13

2018-02-13 674

674Под случайной величиной понимается переменная, которая в результате испытания в зависимости от случая принимает одно из возможного множества своих значений (какое именно – заранее не известно).

Диспе́рсияслуча́йной величины́ — мера разброса значений случайной величины относительно её математического ожидания.

Квадратный корень из дисперсии, равный ẟ {\displaystyle \displaystyle \sigma }, называется среднеквадрати́ческимотклоне́нием, станда́ртнымотклоне́нием или стандартным разбросом. Стандартное отклонение измеряется в тех же единицах, что и сама случайная величина, а дисперсия измеряется в квадратах этой единицы измерения.

Определение

Пусть X — случайная величина, определённая на некотором вероятностном пространстве. Тогда дисперсией называется

D[X]=M [(X-M[X])2]

где символ M обозначает математическое ожидание.

Замечания

· Если случайная величина X дискретная, то

D[X]=  pi(xi-M[X])2,

pi(xi-M[X])2,

где xi — i-ое значение случайной величины, pi — вероятность того, что случайная величина принимает значение xi,n — количество значений случайной величины.

· Если случайная величина X непрерывна, то:

D[X]=  (x-M[X])2dx,

(x-M[X])2dx,

где f(x) — плотность вероятности случайной величины.

· В силу линейности математического ожидания, справедлива формула:

D[X]=M[X^{2}]- (M[X])^{2}

· Дисперсия является вторым центральным моментом случайной величины;

· Дисперсия может быть бесконечной.

· Дисперсия может быть вычислена с помощью производящей функции моментов U(t):

D[X]=M[X^{2}]-(M[X])^{2}=U''(0)-(U'(0))^{2}

· Дисперсия целочисленной случайной величины может быть вычислена с помощью производящей функции последовательности.

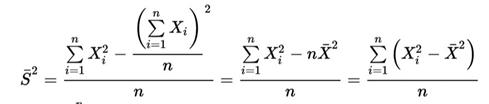

· Удобная формула для вычисления смещённой оценки дисперсии (англ. biasedsamplevariance) случайной величины X по последовательности X1...Xn — реализаций этой случайной величины:

Где  — несмещённая оценка M[X].

— несмещённая оценка M[X].

Для получения несмещённой оценки дисперсии (англ. unbiasedsamplevariance) правую часть вышеуказанного равенства необходимо умножить на n/(n-1). Несмещённая оценка обозначается  2

2

{\displaystyle {\widetilde {S}}^{2}={\dfrac {\sum \limits _{i=1}^{n}X_{i}^{2}-{\dfrac {\left(\sum \limits _{i=1}^{n}X_{i}\right)}{n}}^{2}}{n-1}}={\dfrac {\sum \limits _{i=1}^{n}X_{i}^{2}-n{\bar {X}}^{2}}{n-1}}={\dfrac {\sum \limits _{i=1}^{n}\left(X_{i}^{2}-{\bar {X}}^{2}\right)}{n-1}}}ИЛИ