2018-02-13

2018-02-13 2057

2057

Индекс - относительный показатель, характеризующий изменение величины социально-экономического явления во времени, соотношение в пространстве или с планом, нормативом, эталоном. К индексам можно отнести относительные величины динамики, выполнения плана, планового задания, сравнения.

Индексы подразделяются на индивидуальные и общие. Индивидуальные индексы (i) характеризуют изменение отдельных элементов сложного явления. Например, изменение уровня цен реализации единицы продукции изучается с помощью индивидуального индекса цен:  , (5.1)

, (5.1)

где р1и р0 – цена за единицу продукции в отчетном и базисном периодах соответственно.

При проведении экономических исследований наиболее часто используются следующие индивидуальные индексы:

- физического объема продукции:  , (5.2)

, (5.2)

где q1иq0 – объем произведенной или реализованной продукции определенного вида в натуральном выражении в отчетном и базисном периодах;

- себестоимости продукции:  , (5.3)

, (5.3)

где z1иz0 – себестоимость единицы продукции в отчетном и базисном периодах;

- трудоемкости продукции:  , (5.4)

, (5.4)

где t1иt0 – затраты труда на единицу продукции в отчетном и базисном периодах;

- производительности труда:  . (5.5)

. (5.5)

Общие (сводные) индексы отражают изменение всех элементов сложного явления, состоящего из непосредственно несоизмеримых элементов.

В экономических исследованиях используются следующие агрегатные индексы.

1) При изучении изменения стоимости реализованной продукции:

- индекс стоимости продукции (товарооборота):  , (5.6)

, (5.6)

- индекс физического объема с весами базисного периода (индекс

Э.Ласпейреса):  ; (5.7)

; (5.7)

- индекс физического объема с весами отчетного периода (индекс

Г.Пааше):  ; (5.8)

; (5.8)

- индекс цен с весами базисного периода (индекс Э.Ласпейреса):

; (5.9)

; (5.9)

- индекс цен с весами отчетного периода (индекс Г.Пааше):

. (5.10)

. (5.10)

2) При изучении изменения уровня затрат и производительности труда:

- индекс затрат труда:  ;(5.11)

;(5.11)

- индекс трудоемкости продукции:  ; (5.12)

; (5.12)

- индекс производительности труда (трудовой):  ; (5.13)

; (5.13)

- индекс производительности труда (стоимостной):  (5.14)

(5.14)

где р – сопоставимые цены или цены базисного периода;

Т0, Т1 – затраты труда на производство продукции ( ) или среднесписочная численность работников.

) или среднесписочная численность работников.

3) При изучении изменения уровня затрат материально-денежных средств и себестоимости производства продукции:

- индекс материально-денежных затрат:  ;(5.15)

;(5.15)

- индекс себестоимости:  . (5.16)

. (5.16)

При проведении экономических исследований используются средние индексы, которые применяются в однородной совокупности, по которой можно исчислить среднюю величину признака.

Средний гармонический индекс цен применяется в случаях, когда неизвестны отдельные значения p1 иq1, но дано их произведение p1q1и индивидуальные индексы цен:  . (5.17)

. (5.17)

Средний арифметический индекс физического объема применяется в случаях, если неизвестны отдельные значения p0 иq0, но дано их произведение p0q0 и индивидуальные индексы физического объема:  . (5.18)

. (5.18)

В зависимости от базы сравнения индексы подразделяются на базисные и цепные.

Цепные индексы представляют собой сравнения текущих уровней явления с предыдущими за последовательные периоды или моменты времени.

Базисные индексы имеют постоянную базу сравнения, в качестве которой принимаются данные какого-то одного периода (при анализе динамики), какой-то территории (при территориальных сравнениях) и планового задания (при анализе выполнения плана).

Агрегатные индексы качественных показателей могут быть рассчитаны как индексы переменного состава и индексы фиксированного (постоянного) состава. В индексах переменного состава сопоставляются показатели, рассчитанные на базе изменяющихся структур явлений, а в индексах фиксированного состава - на базе неизменной структуры явлений.

В общем виде индексы переменного состава, постоянного состава и структуры взаимосвязаны:  , (5.19)

, (5.19)

где,  - индекс переменного состава; (5.20)

- индекс переменного состава; (5.20)

- индекс постоянного (фиксированного) состава;

- индекс постоянного (фиксированного) состава;

(5.21)

- индекс структурных сдвигов. (5.22)

- индекс структурных сдвигов. (5.22)

Пример 5.1. По данным таблицы 5.1. определить индивидуальные и общие индексы выручки от реализации, физического объема продукции и цен реализации. Показать взаимосвязь индексов. Сделать вывод.

Таблица 5.1 – Вспомогательная таблица для расчета индексов

|

Продукция | Реализовано, ц | Средняя цена реализации за 1ц, руб. | Выручка от реализации, тыс.руб. | ||||

| базисный период | отчетный период | базисный период | отчетный период | базисный период | отчетный период | условная | |

| q0 | q1 | p0 | p1 | q0p0 | q1p1 | q1p0 | |

| Зерно | 94738 | 115228 | 463,51 | 535,22 | 43912,0 | 61672,3 | 53409,3 |

| Подсолнечник | 14710 | 14860 | 705,67 | 871,02 | 10380,4 | 12943,4 | 10486,3 |

| Сахарная свекла | 123120 | 110980 | 106,18 | 120,34 | 13072,9 | 13355,3 | 11783,9 |

| Итого | х | х | х | х | 67365,3 | 87971,0 | 75679,5 |

1)Определим индивидуальные индексы:

а) физического объема

;

;

б) цен реализации

;

;  ;

;  .

.

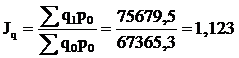

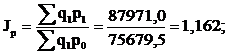

2) Общие индексы:

а) стоимости реализованной продукции:

б) физического объема продукции:  ;

;

в) цен реализации:

3) Абсолютное изменение выручки:

а) всего:

б) в том числе за счет изменения:

- объема реализации:  ;

;

- цен реализации:

4) Проверка:

1,306 ≈ 1,123⋅1,162

1,306≈ 1,305

б) абсолютное изменение выручки равно сумме абсолютных изменений

за счет объемов и цен реализации:

20605,7=8314,2 + 12291,5

20605,7 = 20605,7.

Вывод:з а исследуемый период количество реализованного зерна увеличилось на 21,6 %, подсолнечника – на 1,0 %, сахарной свеклы - снизилось на 9,9%. Цена продажи 1 ц зерна возросла на 15,5 %, подсолнечника – на 23,4 %, сахарной свеклы – на 13,3 %. Выручка от реализации продукции растениеводства в отчетном году по сравнению с базисным увеличилась на 30,6 % или на 20605,7 тыс.руб., в том числе за счет роста объемов реализации выручка увеличилась на 12,3 % или на 8314,2 тыс.руб., а за счет повышения цен выручка возросла на 16,2 % или на 12291,5 тыс.руб. Незначительные погрешности в расчетах связаны с округлением показателей.

Пример 5.2. По данным таблицы 5.2. определить изменение уровня цен реализации продукции растениеводства. Сделать вывод.

Таблица 5.2 - Показатели реализации продукции

| Продукция | Стоимость реализованной продукции в отчетном периоде, тыс.руб. | Изменение уровня цен в отчетном периоде по сравнению с базисным, % |

| Зерно | 34704 | -5,2 |

| Подсолнечник | 8996 | +3,9 |

| Сахарная свекла | 3844 | +17,1 |

| Итого | 47544 | х |

1) Пересчитаем процентные изменения в индивидуальные индексы цен:

а) индивидуальный индекс цен на зерно: 1-0,052= 0,948;

б) индивидуальный индекс цен на подсолнечник: 1+0,039=1,039;

в) индивидуальный индекс цен на сахарную свеклу: 1+0,171=1,171.

2) Определим средний гармонический индекс цен:

.

.

Вывод: в отчетном периоде по сравнению с базисным цены реализации продукции растениеводства снизились в среднем на 2,1%, что привело к сокращению выручки на 1004 тыс. руб.

Задача 5.1. По данным таблицы 5.3 определить изменение средней цены реализации сахарной свеклы, исчислив индекс цен переменного состава. Выявить влияние на нее изменения цен в каждойорганизациис помощью индекса цен фиксированного состава. Рассчитать индекс структурных сдвигов. Сделать вывод.

Таблица 5.3 – Объем и цена реализации сахарной свеклы

|

Наименование организации | Количество реализованной продукции, ц | Цена реализации 1 ц, руб. | ||

| базисный год | отчетный год | базисный год | отчетный год | |

| q0 | q1 | p0 | p1 | |

| ЗАО АФ «За мир» Усть-Лабинскогорайона | 39876 | 80326 | 125,31 | 103,99 |

| ЗАО «Победа» Брюховецкого района | 115157 | 148956 | 198,33 | 159,03 |

| ОАО «Мичурина» Кавказского района | 171275 | 197064 | 143,32 | 175,19 |

Задача 5.2. По данным таблицы 5.4 рассчитать изменение стоимостного объема реализованной продукции в отчетном году по сравнению с базисным, в том числе за счет изменения физического объема и средних цен реализации продукции. Сделать вывод.

Таблица 5.4 – Показатели реализации продукции

|

Вид продукции | Стоимость реализованной продукции, тыс.руб. | Изменение уровня цен в отчетном году по сравнению с базисным, % | |

| базисный год | отчетный год | ||

| Скот и птица в живой массе | 21132 | 26742 | +32,5 |

| Молоко | 22475 | 25365 | +12,2 |

| Яйца | 3538 | 4252 | -6,3 |

Задача 5.3. По данным таблицы 5.5 рассчитать общие индексы физического объема, себестоимости и затрат на производство продукции. Сделать вывод.

Таблица 5.5 – Показатели производства продукции животноводства

| Вид продукции | продукции, тыс. руб. | Изменение физического объема отчетного года к базисному, % | |

| базисный год | отчетный год | ||

| Скот и птица в живой массе | 7632 | 7001 | -18,4 |

| Молоко | 15315 | 21689 | 13,6 |

| Яйца | 5965 | 6854 | 33,0 |

Задача 5.4. По данным приложения Г (вариант по указанию преподавателя) о количестве реализованной продукции и средних ценах реализации рассчитать общие индексы товарооборота, физического объема и цен реализации. Показать взаимосвязь индексов. Определить абсолютное изменение товарооборота, влияние на него изменения объема и цен реализации. Сделать вывод.

Вопросы для самоподготовки

1. Дайте определение индекса.

2. Какие задачи решаются индексным методом?

3. Основные виды индексов.

4. Как строятся агрегатные индексы объемных показателей?

5. Как строятся агрегатные индексы качественных показателей?

6. Построение средних арифметических и средних гармонических индексов.

7. Базисные и цепные индексы. Взаимосвязь между ними.

8. Индексы с переменными и постоянными весами.

9. Индексы переменного, постоянного состава, структурных сдвигов и связь между ними.

10. Особенности построения территориальных индексов.