2018-02-14

2018-02-14 418

418Дискреционная фискальная политика – сознательное манипулирование, конкретные госные изменения в облгос полит и налогов с целью сокращение, ликвидация инфляции и безработицы, достижения внутр равновесия.

Дискреционная фиск.политика бывает:

1) стимулирующая (фиск.экспансия) Цел ь: увеличить сов. спрос, так увеличивают дефицит или сокр. профицит путём Инструменты: 1. Увеличение гос. расходов. 2. снижение налогов 3. комбинирование 1 и 2.

2) сдерживающая (фиск. Рестрикция) проводиться когда инфляция спроса. Цель: сдержать избыток сов. спроса, так сокращают дефицит или увеличивают профицит.путём

Инструменты: 1. сокращение гос.расходов 2. увеличение налогов. 3. комбинируют 1 и 2 инструменты

Сторонники сильного гос-ва на спаде экономики увел. Расх-ы, на подъёме – увел. Налоги.Противники наоборот.

Проблемы проведения дискреционной фиск.политики:

1)лаг: между принятием решения правительством и действию мер проходит большой период

2)неточность прогнозов, на основе которых применялось решение

3)гос.двицит→гос.долг→ростналогов→инфляция

4)эффект вытеснения частных инвестиций (правительство выпускает ценные бумаги, кот.покупает население вместо покупки у частных компаний => снижение инвестиций.)

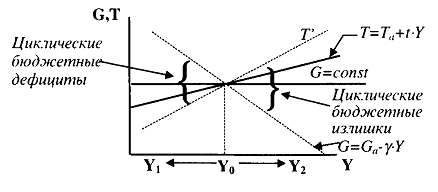

Встр.авт.стаб. – механизмы в эк., действие которых уменьшает цикличность изменения ВВП и совокупного спроса, не прибегая кизмен эк политики. К ним относятся

Встр.авт.стаб. – механизмы в эк., действие которых уменьшает цикличность изменения ВВП и совокупного спроса, не прибегая кизмен эк политики. К ним относятся

1)ставка налогообложения (t)(если падает сов.спрос, то уменьшается объём выпуска)

1 1

1-MPC → 1- MPC (1-t)

2)пособие по безработице:

В период спада: сокр.доходы=> при данной ставке налогообложения сокращаются доходы гос.бюджета, рост безработицы=>рост расходов на выплаты пособий по безработице=>увеличивается дефицит

В период подъёма эк: рост доходов=>при данной ставке налогообложения рост доходов гос.бюджета, сокр.безработицы=>уменьшение гос.расходов на выплату пособий=>сокращается дефицит

3)система участия в прибылях