2018-02-14

2018-02-14 426

426Таблица № 8.

| № | Наименование статей расходов | Сумма, руб. |

| 1. | Погашение вскрыши | 445,68 |

| 2. | Бурение | 11,16 |

| 3. | Взрывание | 30,18 |

| 4. | Выемка и погрузка | 20,34 |

| 5. | Транспорт | 256,57 |

| 6. | Электроснабжение | 1,34 |

| 7. | Цеховые расходы | 98,4 |

| Итого цеховая себестоимость | 863,67 | |

| Общерудничные расходы 15% | 129,55 | |

| Итого общерудничная себестоимость | 993,22 |

Расчетная цена 1 тонны руды: 1200 руб/т

Определяем годовую прибыль предприятия:

ПГОД =(Ц-СОБ) · АГОД.Р = (1200-993,22)· 19,76 · 106 = 4085,9728·106 руб/год

Уровень рентабельности предприятия составит:

ФОСН = 8713781254,6 руб - стоимость основных фондов (95% от производственных капитальных затрат);

ФОБОР = 1742756250,9 руб – стоимость оборотных средств (20% от основных фондов).

Производим расчет чистой дисконтированной прибыли за весь период разработки месторождения по формуле:

где Е=15% -норма дисконтной прибыли;

КФ=ФОСН=8713781254,6 руб-стоимость основных фондов предприятия;

КГ=1944865429,5 руб-среднегодовые капитальные вложения;

Вычесляем велечину чистой годовой производительности с учетом амортизционных отчислений АО по формуле:

П´Ч=ПЧ+АО;

где АО=2%·ФОСН=0,02·8713781254,6=174275625,092 руб;

ПЧ-чистая прибыли определяется по формуле:

ПЧ=ПГ-НП

ПГ=4085972800 руб - годовая прибыль;

НП-налог на прибыль составляет 24% от годовой прибыли:

НП=4085972800·0,24=980633472 руб;

ПЧ=4085972800-980633472=3105339328 руб;

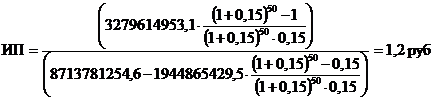

П´Ч=3105339328+174275625,092=3279614953,1 руб;

Далее расчитываем индекс прибыльности по формуле:

ИП>1;

Условие выполняется.

Также необходимо расчитать срок окупаемости капитальных вложений по формуле:

Для установки внутреней нормы прибыли (ВНП) по графику изменений величин чистой дисконтированной прибыли необходимо изменить значение нормы дисконтирования прибыли. Принимаем Е=30%.

График изменения ЧДП

ЧДП

ЧДП

8920164022,997 15%

8920164022,997 15%

4449156050,999 30%

4449156050,999 30%

0 п1 п2 ВНП

0 п1 п2 ВНП