2018-02-14

2018-02-14 399

399Метод МНК дает хорошие оценки, когда:

1.

2.

3. Отсутствует автокорреляция остатков

4. Нормальность остатков

5. Независимость факторов между собой

Мультиколлинеарность факторов

Обнаружение мультиколлинеарности

Определение 3.1. Факторы коллинеарны, если между ними имеется связь, т.е. корреляция.

Определение 3.2. Явление мультипликативности – когда больше чем 2 фактора связаны между собой.

В случае мультиколлинеарности в первоначальном уравнении может быть дублирование, отсюда следует, что независимые факторы должны не зависеть.

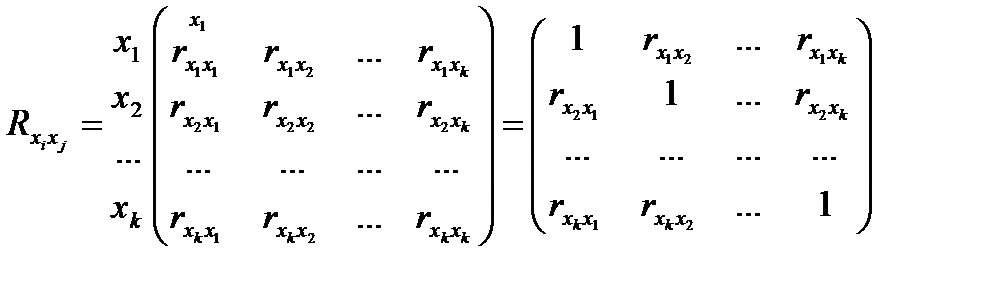

О наличии мультиколлинеарности между независимыми факторами, как правило, судят по матрице попарных коэффициентов корреляции.

Считают, что 2 переменные явно коллинеарны, т.е. находятся между собой в линейной зависимости, если их rxixj>0,7. Неявная зависимость факторов: 0,5< rxixj <0,7 (судят, например, по тому, что связь между незначимыми переменными есть, если Fрасч большое, а t-статистики маленькое).

Включение в модель мультиколлинеарных факторов затрудняется по следующим причинам:

1) Сложно объяснить коэффициенты регрессии с экономической точки зрения, т.к. коррелированы и имеется дубляж переменных.

2) Оценки параметров регрессии не надежны, отсюда следует, что модель не пригодна для анализа и прогнозирования.

О наличии мултиколлинеарности в целом для модели можно судить на основе следующего критерия:

1) Высчитывают определитель матрицы корреляционных парных коэффициентов.

det Rxixj

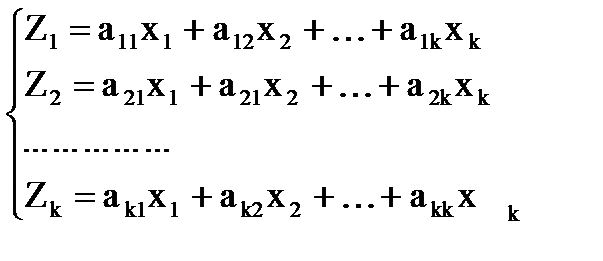

y=b0+b1x1+b2x2+…+bkxk

(3.2)

(3.2)

Переменные Z1,k - главные компоненты.

Чем ближе det Rxixj к 1, тем меньше коллинеарность факторов.

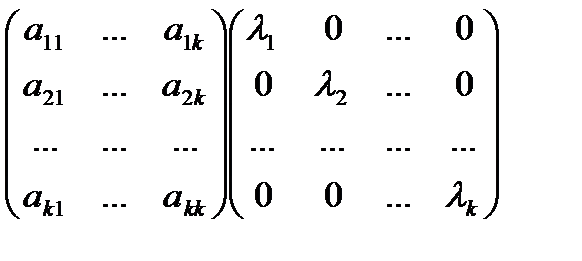

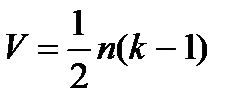

2) Рассчитывается

(3.1)

(3.1)

где n – количество наблюдений

k – количество факторов

3) Определяется  для степеней свободы

для степеней свободы

4) Если  < , то имеет место мультиколлинеарность факторов.

< , то имеет место мультиколлинеарность факторов.