2018-02-14

2018-02-14 1173

1173Рассмотрим задачу множественного регрессионного анализа: будем восстанавливать линейную регрессионную зависимость величины Y от величин X1, X2, …,Xn в форме

Y = b0 + b1·X1 + b2·X2 +…+ bn·Xn + ε,

где ε -случайная величина, соответствующая ожидаемой ошибке, погрешности. Воспользуемся данными { Yi, Xi1, Xi2, …,Xin, i=1,…,m } по проявлениям выявляемой зависимости в аналогичных условиях (при m ≥ n). Значения параметров линейной функции b0 , b1, b2 ,…, ban найдем, минимизируя «видимые» ошибки-отклонения «прогнозов по функции» от «факта»– по методу наименьших квадратов (МНК):

min ∑ (b0 + ∑ bj·X ij – Y i)2

b0 ,b1,…,bn i=1,…,m j=1,…,m

Упражнение (контрольное задание) № 2 (см.[3, с.63, Упр. 3.5]).

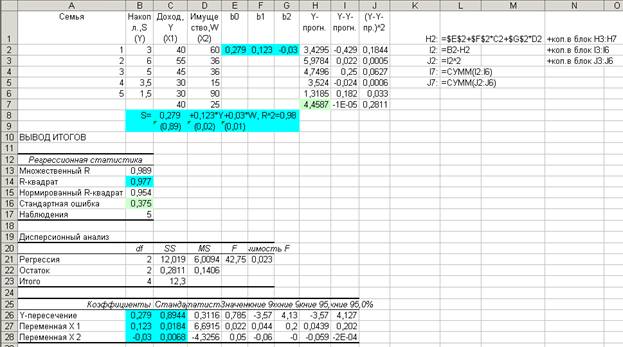

Пусть имеется таблица данных трёх показателей S,Y,W(Y,X1,X2) следующего вида.

| Семья | Накопл.,S (Y) | Доход,Y (X1) | Имущество,W (X2) |

| 1 | 3+ N1 | 40 | 60 |

| 2 | 6 | 55 | 36 |

| 3 | 5 | 45 | 36 |

| 4 | 3,5 | 30 | 15 |

| 5 | 1,5 | 30 | 90-N2 |

Требуется восстановить зависимость между этими показателями в форме модели линейной регрессии двумя способами. Спрогнозировать значение S при заданных значениях Y=40,W=25 в тех же единицах измерения, что и в таблице.

РЕШЕНИЕ(при N1=N2=0).

В электронной таблице Excel выполним действия, иллюстрируемые следующим образом.

Вопросы по 4-ей теме:

4.1. Что собой представляет МНК для задачи множественного регрессионного анализа?

4.2. Как найти коэффициенты функциональной зависимости по МНК, применяя «Поиск решений» в Excel?

4.3. Как найти коэффициенты зависимости и другие параметры эконометрической линейной модели регрессионного анализа по МНК, применяя подсистему «Анализ данных» («Регрессия») в Excel?