2018-02-14

2018-02-14 1889

1889Предмет, назначение и задачи эконометрики

Эконометрика – самостоятельная дисциплина, объединяющая совокупность теоретических результатов, приемов, методов и моделей, позволяющих на базе экономической теории, статистики математико-статистического инструментария придавать количественное выражение качественным закономерностям, обусловленным экономической теорией.

Основные задачи:

построение эконометрических моделей, т.е. представление экономических моделей в математической форме (спецификация)

оценка параметров построенной модели, делающих выбранную модель наиболее адекватной реальным данным (параметризация)

проверка качества найденных параметров модели с помощью критерия Стьюдента и всей модели в целом с помощью критерия Фишера (верификация)

использование построенных моделей в целях прогнозирования и предсказания.

Термин Эк-ка был введен в 1926 г. норвежским экономистом Фришем. В переводе означает измерения в экономике. Эконом-ка — наука, связанная с эмпирическим выводом эконом. законов Методы эк-ки охватывают весь цикл решений экон.-кой задачи, т. е. от ее построения до содержательной интерпретации результатов анализа.

Функциональная, статистическая и корреляционная зависимости в эконометрическом исследовании.

Рассматривая зависимости между признаками, необходимо выделить, прежде всего, две категории зависимости: 1) функциональные и 2) корреляционные.

Функциональные связи характеризуются полным соответствием между изменением факторного признака и изменением результативной величины, и каждому значению признака-фактора соответствуют вполне определенные значения результативного признака. Функциональная зависимость может связывать результативный признак с одним или несколькими факторными признаками. Так, величина начисленной заработной платы при повременной оплате труда зависит от количества отработанных часов.

В корреляционных связях между изменением факторного и результативного признака нет полного соответствия, воздействие отдельных факторов проявляется лишь в среднем при массовом наблюдении фактических данных. Одновременное воздействие на изучаемый признак большого количества самых разнообразных факторов приводит к тому, что одному и тому же значению признака-фактора соответствует целое распределение значений результативного признака, поскольку в каждом конкретном случае прочие факторные признаки могут изменять силу и направленность своего воздействия.

Основная задача корреляционного анализа заключается в выявлении взаимосвязи между случайными переменными путем точечной и интервальной оценки парных (частных) коэффициентов корреляции, вычисления и проверки значимости множественных коэффициентов корреляции и детерминации. Кроме того, с помощью корреляционного анализа решаются следующие задачи: отбор факторов, оказывающих наиболее существенное влияние на результативный признак, на основании измерения степени связи между ними; обнаружение ранее неизвестных причинных связей. Корреляция непосредственно не выявляет причинных связей между параметрами, но устанавливает численное значение этих связей и достоверность суждений об их наличии.

При проведении корреляционного анализа вся совокупность данных рассматривается как множество переменных (факторов), каждая из которых содержит n –наблюдений.

При изучении взаимосвязи между двумя факторами их, как правило, обозначают X=  и Y=

и Y=

3. Виды регрессий. Общая характеристика парной линейной регрессии.

Для количественного описания взаимосвязей между экономическими переменными в статистике используют методы регрессии и корреляции.

Регрессия - величина, выражающая зависимость среднего значения случайной величины у от значений случайной величины х.

Виды регрессий:

1) гиперболическая - регрессия равносторонней гиперболы: у = а + b / х + Е;

2) линейная - регрессия, применяемая в статистике в виде четкой экономической интерпретации ее параметров: у = а+b*х+Е;

3) логарифмически линейная - регрессия вида: In у = In а + b * In x + In E

4) множественная - регрессия между переменными у и х1, х2... xm, т. е. модель вида: у = f(х1, х2... xm)+E, где у - зависимая переменная (результативный признак), х1, х2... xm- независимые, объясняющие переменные (признаки-факторы), Е- возмущение или стохастическая переменная, включающая влияние неучтенных факторов в модели;

5) нелинейная - регрессия, нелинейная относительно включенных в анализ объясняющих переменных, но линейная по оцениваемым параметрам; или регрессия, нелинейная по оцениваемым параметрам.

6) обратная - регрессия, приводимая к линейному виду, реализованная в стандартных пакетах прикладных программ вида: у = 1/a +b*х+Е;

7) парная - регрессия между двумя переменными у и x, т. е, модель вида: у = f (x) + Е, где у -зависимая переменная (результативный признак), x – независимая, объясняющая переменная (признак - фактор), Е - возмущение, или стохастическая переменная, включающая влияние неучтенных факторов в модели.

Корреляция - величина, отражающая наличие связи между явлениями, процессами и характеризующими их показателями.

Парная регрессия

Парная регрессия характеризует связь между двумя признаками. Аналитически связь между ними описывается следующими уравнениями:

- прямой Y(X)=A0 + A1*X параболыY(X)=A0+A1*X+A2*X

-гиперболы Y(X)=A0+A1+ 1/X

Определить тип уравнения можно в первую очередь графическим способом. Помимо этого существует более общее указание: если результативный и факторный признаки возрастают одинаково, то это свидетельствует о наличии линейной связи между ними. Если результативный признак увеличивается в арифметической прогрессии, а факторный значительно быстрее, то используется параболическая функция.

4 Оценка тесноты связи признаков в модели парной линейной регрессии. Коэффициент корреляции.

Применение корреляционного анализа позволяет решить следующие задачи:

1) определить изменение результативного показателя под воздействием одного или нескольких факторов (в абсолютном измерении), т.е. определить, на сколько единиц изменяется величина результативного показателя при изменении факторного на единицу;

2) установить относительную степень зависимости результативного показателя от каждого фактора.

Первая задача решается путем подбора и обоснования соответствующего типа уравнения связи и нахождения его параметров. Уравнение связи обосновывается с помощью графиков, аналитических группировок и т.д.

Зависимость результативного показателя от определяющих его факторов можно выразить уравнением парной регрессии. При прямолинейной форме она имееет следующий вид:

1. уравнение парной регрессии:

· a - свободный член уравнения

· x - фактор, определяющий уровень изучаемого результативного показателя;

· b - коэффициенты регрессии при факторных показателях, характеризующие уровень влияния на результативный показатель в абсолютном выражении.

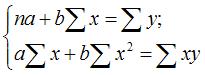

Расчет уравнения связи сводится к определению параметров а, b,. В соответствии с требованиями метода наименьших квадратов для определения параметров необходимо решить следующие системы уравнений.

1. В случае прямолинейной зависимости:

Таким образом можно определить степень зависимости между изучаемыми явлениями, узнать, на сколько единиц, в абсолютном измерении, изменяется величина результативного показателя с изменением факторного на единицу. Однако регрессионный анализ не дает ответа на вопрос: на сколько тесна эта связь, решающее или второстепенное воздействие оказывает данный фактор на величину результативного показателя. Математической мерой корреляции двух случайных величин (факторов) служит корреляционное отношение, либо коэффициент корреляции. В случае, если изменение одной случайной величины не ведёт к закономерному изменению другой случайной величины, но приводит к изменению другой статистической характеристики данной случайной величины, то подобная связь не считается корреляционной, хотя и является статистической Для измерения тесноты связи между факторными и результативными показателями исчисляется коэффициент корреляции. При прямолинейной форме связи между изучаемыми показателями он рассчитывается по следующим формулам:

Этот коэффициент может принимать значения от 0 до 1. Чем ближе его величина к 1, тем более тесная связь между изучаемыми явлениями, и наоборот. Если коэффициент корреляции возвести в квадрат, получим коэффициент детерминации.

Линейный коэффициент корреляции связан с коэффициентом регрессии в виде следующей зависимости:

где: ai—коэффициент регрессии, σx—среднеквадратическое отклонение соответствующего факторного признака, σy—среднеквадратическое отклонение результативного признака.

При определении тесноты связи для многофакторной модели, при условии линейной связи между факторами (переменными), используется коэффициент множественной корреляции:

Для расчета которого необходимо определить частные коэффициенты корреляции:

Решение задач многофакторного корреляционного анализа производится по типовым программам. Cведения вводятся в соответствующую программу и рассчитывается уравнение множественной регрессии.