2018-02-14

2018-02-14 916

916- Проблема неоднородности данных в регрессионном смысле.

- Использование фиктивных переменных в линейных моделях регрессии.

- Аддитивная и мультипликативная форма их использования.

- Интерпретация коэффициентов при фиктивных переменных. Примеры применения.

- Интерпретация коэффициентов модели, построенной только по фиктивным переменным.

- Проверка гипотезы об однородности исходных данных.

Литература: 1, 2, 3, 7.

Тема 4. Нелинейные регрессионные модели и их линеаризация.

- Виды нелинейных регрессионных моделей.

- Основные способы преобразования нелинейных регрессионных уравнений к линейной форме.

- Интерпретация параметров степенных регрессионных моделей.

- Производственная функция Кобба–Дугласа как пример степенной регрессионной модели.

Литература: 1, 2, 3, 4.

Тема 5. Динамические регрессионные модели.

- Понятия стационарного и нестационарного временных рядов.

- Идентификация стационарных временных рядов: модели авторегрессии порядка p, скользящего среднего порядка q и авторегрессионные модели со скользящими средними в остатках (АРСС (р, q)- модель).

- Идентификация нестационарных временных рядов.

- Примеры использования моделей с распределенными лагами.

- Оценка параметров моделей с распределенными лагами: метод Алмон и метод Койка.

Литература: 1, 2, 3, 6.

Тема 6. Прогнозирование, основанное на использовании моделей временных рядов.

- Адаптивные методы прогнозирования: их цель и схема.

- Прогнозирование с использованием моделей Брауна и Хольта.

- Адаптивные модели с учетом сезонной компоненты временного ряда: модели Хольта-Уинтерса и Тейла-Вейджа.

Литература: 1, 2, 3, 5.

Тема 7. Системы линейных одновременных уравнений.

- Способы построения систем уравнений.

- Структурная и приведенная формы модели, выраженной системой одновременных уравнений.

- Проблема идентифицируемости модели. Необходимое и достаточное условия идентифицируемости.

- Модель спроса-предложения как пример системы одновременных уравнений.

Литература: 1, 2, 3, 7.

Тема 8. Идентификация систем одновременных уравнений.

Статистическое оценивание неизвестных значений параметров. Двухшаговый метод наименьших квадратов (ДМНК) оценивания структурных параметров отдельного уравнения системы.

Трехшаговый метод наименьших квадратов (ТМНК) одновременного оценивания всех параметров системы уравнений. Другие методы оценивания систем одновременных уравнений. Модификации модели спроса-предложения.

- Методы оценивания параметров системы одновременных уравнений.

- Косвенный и двухшаговый методы наименьших квадратов: схема оценки параметров.

- Модификации модели спроса-предложения.

Литература: 1, 2, 3, 4.

ЗАДАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ СТУДЕНТОВ

| Темы для самостоятельного изучения | Виды и содержание самостоятельной работы |

| 1. Задачи эконометрики в области социально-экономических исследований. Основные этапы эконометрического моделирования. | 1. Проработка учебного материала (по учебной и научной литературе [1, 2, 3, 4, 5, 7]). 2. Работа с тестами (6.2). |

| 2. Классическая и обобщенная линейные модели множественной регрессии. | 1. Проработка учебного материала (по учебной и научной литературе [1, 2, 3, 4, 5, 7]). 2. Решение задач №№2.1 – 2.15. (6.1) 3. Анализ статистических и фактических материалов, составление выводов на основе проведенного анализа. 4. Работа с тестами (6.2). 5. Написание рефератов (6.3) |

| 3. Линейные регрессионные модели с переменной структурой. | 1. Проработка учебного материала (по учебной и научной литературе [1, 2, 3, 4, 5, 7]). 2. Решение задач №№3.1 – 3.5. (6.1) 3. Анализ статистических и фактических материалов, составление выводов на основе проведенного анализа. 4. Работа с тестами (6.2). 5. Написание рефератов (6.3) |

| 4. Нелинейные регрессионные модели и их линеаризация. | 1. Проработка учебного материала (по учебной и научной литературе [1, 2, 3, 4, 5, 7]). 2. Решение задач №№4.1 – 4.4. (6.1) 3. Анализ статистических и фактических материалов, составление выводов на основе проведенного анализа. 4. Работа с тестами (6.2). 5. Написание рефератов (6.3) |

| 5. Динамические регрессионные модели. | 1. Проработка учебного материала (по учебной и научной литературе [1, 2, 3, 4, 5, 6, 7]). 2. Решение задач №№5.1 – 5.9. (6.1) 3. Анализ статистических и фактических материалов, составление выводов на основе проведенного анализа. 4. Работа с тестами (6.2). 5. Написание рефератов (6.3) |

| 6. Прогнозирование, основанное на использовании моделей временных рядов. | 1. Проработка учебного материала (по учебной и научной литературе [1, 2, 3, 4, 5, 6, 7]). 2. Решение задач №№6.1 – 6.4. (6.1) 3. Анализ статистических и фактических материалов, составление выводов на основе проведенного анализа. 4. Работа с тестами (6.2). 5. Написание рефератов (6.3) |

| 7. Система линейных одновременных уравнений. | 1. Проработка учебного материала (по учебной и научной литературе [1, 2, 3, 4]). 2. Решение задач №№7.1 – 7.5. (6.1) 3. Работа с тестами (6.2). 4. Написание рефератов (6.3) |

| 8. Идентификация систем одновременных уравнений. | 1. Проработка учебного материала (по учебной и научной литературе [1, 2, 3, 4]). 2. Решение задач №№8.1 – 8.3. (6.1) 3. Работа с тестами (6.2). 4. Написание рефератов (6.3) |

Задачи

Задача 2.1.

По ежемесячным данным за 5 лет было построено уравнение зависимости оборота розничной торговли Российской Федерации продовольственными товарами (Y, млрд. руб.) от начисленной среднемесячной зарплаты одного работника (Х, рублей):

Y = 27,162 + 0,027 ∙X + ε R2 = 0,9843

(2,628) (0,001) R2adj = 0,9840

В скобках указаны значения стандартных ошибок коэффициентов.

Задание:

1. Проверьте гипотезу Н 0: b 1 = b 2 = b 3 = 0.

2. Что характеризует полученное значение коэффициента детерминации?

3. Что можно сказать о значимости включенного в модель фактора?

4. Дайте экономическую интерпретацию параметра модели.

Задача 2.2.

Для регрессионной модели получены следующие результаты дисперсионного анализа:

| Дисперсионный анализ | |||||

|

| Число | Сумма | Оценка дисперсии | F | Значимость F |

| Регрессия | ? | 45313,34 | 22656,67 | ? | 9,65E-16 |

| Остаток | 21 | ? | ? |

|

|

| Итого | ? | 47061,74 |

|

|

|

Задание:

1. Восстановите пропущенные значения.

2. Сколько наблюдений использовалось для построения модели? Сколько рассматривалось факторных признаков?

3. Проверьте значимость уравнения регрессии в целом.

Задача 2.3.

По данным задачи 2.2 определите значения коэффициента детерминации R 2 и скорректированного коэффициента детерминации R 2adj. Как можно интерпретировать полученное значение R 2?

О чем свидетельствует значение показателя «Значимость F»?

Задача 2.4.

В таблице приведены исходные данные Y и расчетные значения  , полученные по линейной модели множественной регрессии: Y = 123,35 + 0,53 ∙X1 - 9,89 ∙X2 + ε.

, полученные по линейной модели множественной регрессии: Y = 123,35 + 0,53 ∙X1 - 9,89 ∙X2 + ε.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | |

| Y | 20 | 25 | 30 | 45 | 60 | 69 | 75 | 90 | 105 | 110 | 120 | 130 | 130 | 130 | 135 | 140 |

| 9,9 | 32,3 | 44,8 | 47,5 | 46,3 | 63,7 | 86,6 | 102,2 | 103,8 | 102,8 | 120,0 | 131,9 | 124,6 | 122,6 | 137,1 | 137,8 |

Задание:

1. По имеющимся данным заполните таблицу дисперсионного анализа.

2. Оцените адекватность построенного уравнения регрессии по значениям коэффициента детерминации R2, критерия Фишера F.

3. Оцените точность модели по значению средней относительной ошибки

аппроксимации.

Задача 2.5.

По данным, представленным в таблице ниже, изучается зависимость объема валового национального продукта Y (млрд. долл.) от следующих переменных: X1 - потребление, млрд. долл., X2 - инвестиции, млрд. долл.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Y | 14 | 16 | 18 | 20 | 23 | 23,5 | 25 | 26,5 | 28,5 | 30,5 |

| X1 | 8 | 9,5 | 11 | 12 | 13 | 14 | 15 | 16,5 | 17 | 18 |

| X2 | 1,65 | 1,8 | 2,0 | 2,1 | 2,2 | 2,4 | 2,65 | 2,85 | 3,2 | 3,55 |

Задание:

1. Рассчитайте коэффициенты линейной модели множественной регрессии:

Y = b0 + b1∙X1 + b2∙X2 + ε

2. Оцените адекватность и точность построенного уравнения регрессии по значениям коэффициента детерминации R2, критерия Фишера F и средней

относительной ошибки аппроксимации.

Задача 2.6.

Предполагается, что объем предложения некоторого блага Y для функционирующей в условиях конкуренции фирмы зависит линейно от цены X1 этого блага и заработной платы X2 сотрудников этой фирмы. Исходные данные за 16 месяцев представлены в таблице ниже:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | |

| Y | 20 | 25 | 30 | 45 | 60 | 69 | 75 | 90 | 105 | 110 | 120 | 130 | 130 | 130 | 135 | 140 |

| X1 | 10 | 15 | 20 | 25 | 40 | 37 | 43 | 35 | 38 | 55 | 50 | 35 | 40 | 55 | 45 | 65 |

| X2 | 12 | 10 | 9 | 9 | 8 | 8 | 6 | 4 | 4 | 5 | 3 | 1 | 2 | 3 | 1 | 2 |

Задание:

1. Для заданного набора данных постройте линейную модель множественной регрессии. Оцените точность и адекватность построенного уравнения регрессии.

2. Дайте экономическую интерпретацию параметров модели.

Задача 2.7.

При исследовании зависимости балансовой прибыли предприятия торговли (Y, тыс. руб.) от фонда оплаты труда (Х1, тыс. руб.) и объема продаж по безналичному расчету (Х2, тыс. руб.) получена следующая модель:

Y = 5933,100 + 0,916X1 + 0,065X2 + ε.

Как интерпретируется коэффициент при факторном признаке X2:

а) при увеличении объема продаж по безналичному расчету на 1% балансовая прибыль предприятия торговли в среднем будет увеличиваться на 0,065%;

б) при увеличении только объема продаж по безналичному расчету на 1% балансовая прибыль предприятия торговли в среднем будет увеличиваться на 6,5%;

в) при увеличении только объема продаж по безналичному расчету на 1 тыс. руб. балансовая прибыль предприятия торговли будет увеличиваться на 65 руб.;

г) при уменьшении только объема продаж по безналичному расчету на 1 тыс. руб. балансовая прибыль предприятия торговли в среднем будет уменьшаться на 0,065 тыс. руб.

Задача 2.8.

Докажите, что для стандартизованных переменных выполняются следующие равенства:

1.  =

=  =…=

=…=  =0;

=0;

2.  =

=  =…=

=…=  =1.

=1.

Задача 2.9.

Получено следующее уравнение регрессии в стандартизованной форме:

ty = 0,19 tx1 – 0,34 tx2 + 0,51 tx3 + ε.

Ранжируйте факторы в порядке возрастания их воздействия на результат:

а) X2, X1, X3; б) X1, X3, X2; в) X1, X2, X3; г) X3, X1, X2.

Задача 2.10.

При расчете частных коэффициентов эластичности Y по факторам Х1, Х2, Х3 получены следующие значения:  0,43,

0,43,  -0,56,

-0,56,  0,15. Какой фактор оказывает наибольшее влияние на результат?

0,15. Какой фактор оказывает наибольшее влияние на результат?

Задача 2.11.

При проверке гипотезы об отсутствии гетероскедастичности в модели множественной регрессии с помощью теста Голдфельда-Квандта были получены следующие значения суммы квадратов остатков регрессионных моделей, построенных по первым n/3 наблюдениям и последним n/3 наблюдениям: 813,2 и 894,1. Табличное значение при уровне значимости α=0,05 составляет 1,61. Какой вывод можно сделать по результатам теста?

Задача 2.12.

Уравнение регрессии Y по X1 и X2, построенное по 100 наблюдениям, проверяется на гетероскедастичность. Получено, что  =26,49;

=26,49;  =49,03; F=1,85. Табличное значение при уровне значимости α=0,05 составляет 1,84. Какой тест применялся? Какой вывод можно сделать по результатам теста

=49,03; F=1,85. Табличное значение при уровне значимости α=0,05 составляет 1,84. Какой тест применялся? Какой вывод можно сделать по результатам теста

Задача 2.13.

При проверке модели множественной регрессии y=f(x1,x2,x3) + ε на наличие автокорреляции с помощью теста Дарбина-Уотсона было получено следующее значение d=2,18. При уровне значимости α=0,05 и числе наблюдений n=24 табличные значения составляют dн=1,10 и dв=1,66. Какой вывод можно сделать по результатам теста:

а) гипотеза об отсутствии автокорреляции не отвергается (принимается);

б) вопрос об отвержении или принятии гипотезы остается открытым, так как расчетное значение попадает в зону неопределенности;

в) принимается альтернативная гипотеза о наличии положительной автокорреляции;

г) принимается альтернативная гипотеза о наличии отрицательной автокорреляции;

Задача 2.14.

При проверке модели на автокорреляцию остатков получено следующее уравнение:

.

.

(2,35) (0,10) (0,93) (0,85)

В скобках указаны значения t -статистики для коэффициентов регрессии (табличное значение при уровне значимости α=0,05 составляет 2,07). Какой тест применялся для проверки гипотезы об отсутствии автокорреляции, и какой вывод можно сделать по результатам теста?

Задача 2.15.

Проверьте на гетероскедастичность и автокорреляцию модель, построенную по данным задачи 2.6

Задача 3.1.

При исследовании зависимости объема потребления продукта А (y) от времени года были введены следующие фиктивные переменные: d1 (1 - если месяц зимний, 0 – в остальных случаях), d2 (1 - если месяц весенний, 0 – в остальных случаях), d3 (1 - если месяц летний, 0 – в остальных случаях). Запишите уравнение регрессии для изучения данной зависимости.

Задача 3.2.

По данным задачи 3.1. определите чему равен средний объем потребления продукта А весной? Чему равна разница среднемесячного объема потребления между:

1) летними и осенними месяцами;

2) летними и зимними месяцами?

Задача 3.3.

Исследуется потребление продукта А среди городских и сельских жителей. Сколько потребуется ввести фиктивных переменных для построения модели?

Задача 3.4.

Какое из приведенных ниже уравнений регрессии позволяет учесть изменение не только свободного члена, но и коэффициента наклона.

а)  ;

;

б)  ;

;

в)  ;

;

г)  .

.

Задача 3.5.

В таблице ниже представлены следующие данные за 16 месяцев: объем предложения некоторого блага Y для функционирующей в условиях конкуренции фирмы; цена этого блага X1 и заработная плата X2 сотрудников этой фирмы:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | |

| Y | 20 | 25 | 30 | 45 | 60 | 69 | 75 | 90 | 105 | 110 | 120 | 130 | 130 | 130 | 135 | 140 |

| X1 | 10 | 15 | 20 | 25 | 40 | 37 | 43 | 35 | 38 | 55 | 50 | 35 | 40 | 55 | 45 | 65 |

| X2 | 12 | 10 | 9 | 9 | 8 | 8 | 6 | 4 | 4 | 5 | 3 | 1 | 2 | 3 | 1 | 2 |

Задание:

1. Для заданного набора данных постройте линейную модель множественной регрессии. Оцените точность и адекватность построенного уравнения регрессии.

2. Учитывая изменение экономической ситуации после 8 наблюдений, проверьте с помощью теста Чоу необходимость разбиения исходной выборки на две и построения для каждой из них отдельного уравнения регрессии.

3. Постройте уравнение регрессии с включением фиктивных переменных, учитывающее изменение ситуации после 8 наблюдения.

4. Дайте экономическую интерпретацию параметров модели.

5. Сравните качество полученной модели и модели, построенной в задании 1.

Задача 4.1.

Какие из приведенных ниже функций являются нелинейными по оцениваемым параметрам, а какие – нелинейными по включенным переменным:

a)  ;

;

b)  ;

;

c)  ;

;

d)  ;

;

e)

f)  .

.

Параметры каких моделей можно оценить методом наименьших квадратов? Ответ обоснуйте.

Задача 4.2.

Оценка множественной линейной регрессии между расходами на жилищные услуги, располагаемым личным доходом и индексом относительных цен дает следующий результат:

Y = -43,4 + 0,181 X + 0,137 p+ ε.

Уравнение логарифмической регрессии по тем же исходным данным имеет вид:

lg Y = -1,60 + 1,18 lg X - 0,34 lg p+ ε

Задание:

1. Запишите полученное уравнение регрессии в степенной форме.

2. Дайте интерпретацию параметров полученных уравнений.

Задача 4.3.

Производственная функция Кобба-Дугласа имеет вид:

Y = 0,26 K 0,82 L 0,29 ε

Задание:

1. Дайте экономическую интерпретацию параметров модели.

2. Как изменится объем производства при увеличении затрат капитала на 1%?

3. Чему равен коэффициент эластичности объема производства по затратам капитала?

4. Верно ли утверждение, что при увеличении затрат капитала и труда в 1,5 раза объем производства возрастет менее, чем в 1,5 раза?

Задача 4.4.

Производственная функция Кобба-Дугласа характеризуется следующим уравнением:

R 2 = 0,96.

R 2 = 0,96.

(0,41) (0,07) (0,22) F = 276,4

В скобках указаны значения стандартных ошибок для коэффициентов регрессии.

Задание:

1. Оцените значимость коэффициентов модели по t -критерию Стьюдента и сделайте вывод о целесообразности включения факторов в модель.

2. Запишите уравнение в степенной форме и дайте интерпретацию параметров.

3. Что можно сказать об эффекте от масштаба производства?

Задача 5.1.

Как называются приведенные ниже модели:

1. yt = -0,7 yt-1 + 0,3 yt-2 + εt;

2. yt = εt + 0,5 εt-1;

3. yt = 0,4 yt-1 + εt - 0,2 εt-1;

4. yt = -0,5 yt-1 - 0,3 yt-2 + εt + 0,2 εt-1;

5. yt = 0,7 yt-1 -0,3 yt-2 - 0,1 yt-3 + εt;

Задача 5.2.

Временной ряд описывается следующей моделью:

yt = 0,7 yt-1 + εt,

где εt - белый шум.

Задание:

1. Как называется полученная модель?

2. Является ли исходный временной ряд стационарным?

3. Рассчитайте значения автокорреляционной функции для лагов τ = 1, 2, 3.

4. Нарисуйте автокорреляционную и частную автокорреляционную функции временного ряда yt.

Задача 5.3.

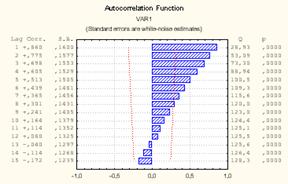

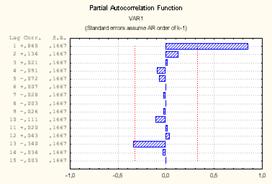

Ниже представлены графики автокорреляционной и частной автокорреляционной функций процесса:

Задание:

По представленным графикам сделайте предположение, какой моделью идентифицируется исследуемый временной ряд. Ответ обоснуйте.

Задача 5.4.

Ниже представлены графики автокорреляционной и частной автокорреляционной функций ряда первых разностей.

Задание:

По представленным графикам сделайте предположение, какой моделью идентифицируется исходный временной ряд. Ответ обоснуйте.

Задача 5.5.

Ряд первых разностей исходного нестационарного временного ряда описывается уравнением:

yt = 0,4 yt-1 + εt - 0,2 εt-1.

Задание:

Определите параметры p, k, q модели АРПСС(p,k,q), которой описывается исходный временной ряд.

Задача 5.6.

В приложении 1 представлены данные о курсе акций различных компаний:

Задание:

1. Идентифицируйте приведенные временные ряды.

2. Оцените параметры моделей АРПСС.

Задача 5.7.

Подберите соответствующие сезонные модели АРПСС для временных рядов, представленных в приложении 2.

Задача 5.9.

По ежемесячным данным изучается зависимость объема ВВП (Y, млрд. долл.) от уровня прибыли в экономике (Хt, млрд. долл.). Получена следующая модель с распределенными лагами:

Yt = -5 + 1,5∙ Xt + 2∙ Xt-1 + 4∙ Xt-2 + 2,5∙ Xt-3 + 2∙ Xt-4 + εt.

(2,2) (2,3) (2,5) (2,3) (2,4)

В скобках указаны значения t-критерия Стьюдента для коэффициентов регрессии. R 2 = 0,9.

Задание:

1. Проанализируйте полученные результаты регрессионного анализа.

2. Дайте интерпретацию параметров модели: определите краткосрочный и долгосрочный мультипликаторы.

3. Определите величину среднего лага и медианного лага.

Задача 6.1.

По моделям АРПСС(p,k,q), полученным в задаче 5.6, постройте прогноз на 10 шагов вперед.

Задача 6.2.

По моделям АРПСС(p,k,q), полученным в задаче 5.7, постройте прогноз на 12 месяцев вперед.

Задача 6.3.

Для временного ряда Х3 курса акций некоторой фирмы, представленного в приложении 4, рассчитайте экспоненциальную среднюю для различных значений параметра адаптации: 1) λ = 0,2; 2) λ = 0,6.

На одной диаграмме постройте графики исходного временного ряда и рядов экспоненциальных средних, полученных при λ = 0,2 и λ = 0,6. Какой ряд является более сглаженным и почему?

Задача 6.4.

В приложении 2 представлены данные о величине оборота розничной торговли (Х2.

Задание:

1. С помощью визуального анализа определите, аддитивно или мультипликативно включена сезонная компонента.

2. Проверьте сделанный вывод, рассчитав прогнозные значения на двенадцать точек вперед с использованием моделей Хольта-Уинтерса и Тейла-Вейджа.

3. Сравните точность полученных прогнозов.

Задача 7.1.

Дана следующая система одновременных уравнений из двух уравнений:

Задание:

1. Запишите приведенную форму модели.

2. Покажите, что коэффициенты приведенной формы являются нелинейными комбинациями структурных коэффициентов модели.

Задача 7.2.

Дана следующая система одновременных уравнений из двух уравнений:

Задание:

1. Проверьте идентифицируемость каждого уравнения системы по необходимому и достаточному условиям. Сделайте вывод.

Задача 7.3.

Система одновременных регрессионных уравнений состоит из трех уравнений: сверхидентифицируемого, неидентифицируемого и идентифицируемого. Тогда модель является:

а) идентифицируемой;

б) неидентифицируемой;

в) сверхидентифицируемой.

Задача 7.4.

Система одновременных регрессионных уравнений содержит 3 эндогенные и 4 экзогенные переменные. Первое уравнение системы включает 2 эндогенные и 2 экзогенные переменные. Тогда можно утверждать, что:

а) первое уравнение идентифицируемо по необходимому условию;

б) первое уравнение идентифицируемо по достаточному условию;

в) первое уравнение сверхидентифицируемо по необходимому условию;

г) первое уравнение неидентифицируемо по необходимому условию.

Задача 7.5.

Структурная форма модели спроса-предложения имеет вид:

Задание:

1. Проверьте каждое уравнение системы на идентифицируемость по необходимому и достаточному условиям. Сделайте вывод.

2. Запишите приведенную форму модели.

Задача 8.1.

Двухшаговый метод наименьших квадратов можно применять для системы, состоящей из:

а) трех сверхидентифицируемых уравнений;

б) идентифицируемого, сверхидентифицируемого и неидентифицируемого уравнений;

в) трех идентифицируемых уравнений;

г)идентифицируемого и двух сверхидентифицируемых уравнений.

Задача 8.2.

Дана следующая система одновременных уравнений из двух уравнений:

Задание:

1. По результатам проверки системы на идентифицируемость сделайте вывод, каким методом следует оценивать параметры модели.

2. Изложите сему оценки параметров второго уравнения системы.

Задача 8.3.

Одна из модификаций модели спроса-предложения имеет вид:

где: Qdt – объем спроса на товар в период t,

Qst – объем предложения товара в период t,

Pt – цена товара в период t,

Pt-1 – цена товара в период t-1,

It – доход в период t,

Задание:

1. Проверьте каждое уравнение модели на идентифицируемость, применив необходимое и достаточное условия идентифицируемости.

2. Запишите приведенную форму модели.

3. Выразите структурные коэффициенты модели через приведенные.

Варианты тестовых заданий

Вариант 1.

- Задачами регрессионного анализа являются:

а) выбор показателя, характеризующего тесноту связи между переменными.

б) оценка неизвестных параметров функции регрессии;

в) установление формы зависимости между переменными;

г) оценка тесноты связи между переменными;

2. При исследовании зависимости балансовой прибыли предприятия торговли

(Y, тыс. руб.) от фонда оплаты труда (Х1, тыс. руб.) и объема продаж по безналичному расчету (Х2, тыс. руб.) получена следующая модель:

Y = 5933,100 + 0,916X1 + 0,065X2 + ε.

Как интерпретируется коэффициент при факторном признаке X1:

а) при увеличении фонда оплаты труда на 1% балансовая прибыль предприятия торговли в среднем будет увеличиваться на 9,16%;

б) при увеличении только фонда оплаты труда на 1% балансовая прибыль предприятия торговли в среднем будет увеличиваться на 0,916%;

в) при увеличении только фонда оплаты труда на 1 тыс. руб. балансовая прибыль предприятия торговли будет увеличиваться на 0,916 тыс. руб.;

г) при уменьшении только фонда оплаты труда на 1 тыс. руб. балансовая прибыль предприятия торговли в среднем будет уменьшаться на 0,916 тыс. руб.

3. Если дисперсия остатков модели множественной регрессии не является постоянной величиной, то говорят о наличии в модели:

а) мультиколлинеарности;

б) гетероскедастичности;

в) автокорреляции;

г) гомоскедастичности.

4. Изучается зависимость спроса на товар (Y, руб.) от дохода населения (X, тыс. руб.) по двум регионам (А, В). Сколько фиктивных переменных, характеризующих проживание опрошенных в том или ином регионе, необходимо включить в уравнение регрессии:

а) 1;

б) 2;

в) 3;

г) 4.

5. Исследуется потребление продукта P в трех регионах A, B, C. Были введены следующие фиктивные переменные: z1 (1 - регион A, 0 - в остальных случаях) и z2 (1 - регион B, 0 - в остальных случаях), и получено следующее уравнение Y = b0 + b1z1 + b2z2 + ε.

Чему равен объем потребления продукта P в регионе B:

а) b0;

б) b0 + b1;

в) b1;

г) b0 – b1.

6. Зависимость спроса на масло (Y, количество масла на душу населения, кг) от цены (Х1, руб.) и от величины дохода на душу населения (Х2, тыс. руб.) выражается уравнением: Y = 0,056 X1-0,858X21,126ε. Чему равен коэффициент эластичности спроса на масло по цене:

а) 0,858;

б) -0,858;

в) -0,858/1,126;

г) 0,056.

7. Модель авторегрессии скользящего среднего АРСС(1,1) описывается уравнением:

а) yt = b0+ b1yt-1 + εt;

б) yt = b0+ b1yt-1 + b2yt-2 + εt;

в) yt = b0+ b1yt-1 + εt – γ 1εt-1;

г) yt = εt – γ 1εt-1.

8. По данным о динамике оборота розничной торговли (Y, млрд. руб.) и дохода населения (X, млрд. руб.) была получена следующая модель с распределенными лагами:

Yt = 0,50∙ Xt + 0,25∙ Xt-1 + 0,13∙ Xt-2 + 0,13∙ Xt-3 + εt.

(9,2) (6,3) (3,5) (3,0)

В скобках указаны значения t-критерия Стьюдента для коэффициентов регрессии. Табличное значение при уровне значимости 0,05 составляет 2,07. Целесообразно ли было выбирать величину лага, равную 3:

а) да, так как все коэффициенты модели являются значимыми по t-критерию Стьюдента;

б) нет, так как по t-критерию Стьюдента все коэффициенты модели являются незначимыми;

в) нельзя сказать, так как t-критерий Стьюдента не дает ответа на данный вопрос.

9. Система линейных функций эндогенных переменных от экзогенных называется:

а) структурной формой модели;

б) приведенной формой модели;

в) стандартизованной формой модели.

10. Структурная форма модели имеет вид:

| где: Ct – расходы на потребление в период t, Ct-1 – расходы на потребление в период t-1, Yt – ВВП в период t, It – инвестиции в период t, It-1 – инвестиции в период t-1, rt – процентная ставка в период t, Gt – государственные расходы в период t, Mt – денежная масса в период t -1. |

,

,

Перечислите предопределенные переменные:

а) Сt, Yt, rt, It;

б) Сt, Yt, rt, It, Ct-1, It-1;

в) Ct-1, It-1, Gt, Mt;

г) Gt, Mt.

Вариант 2.

- Для сравнения влияния на зависимую переменную объясняющих переменных, выраженных разными единицами измерения, используют:

а) фиктивные переменные;

б) бинарные переменные;

в) стандартизованные переменные;

г) инструментальные переменные.

2. Среди предпосылок регрессионного анализа укажите условие, которое является лишним для построения регрессионной модели:

а) в модели (1) ε – случайный вектор, X – неслучайная (детерминированная) матрица;

б) математическое ожидание величины остатков равно нулю: М(ε)= 0 n.;

в) дисперсия остатков εi постоянна для любого i (условие гомоскедастичности), остатки εi и εj при i ≠ j не коррелированны;

г) дисперсия остатков εi равна 1 для любого i.

3. При исследовании зависимости балансовой прибыли предприятия торговли (Y, тыс. руб.) от фонда оплаты труда (Х1, тыс. руб.) и объема продаж по безналичному расчету (Х2, тыс. руб.) получена следующая модель:

Y = 5933,100 + 0,916X1 + 0,065X2 + ε.

Как интерпретируется коэффициент при факторном признаке X2:

а) при увеличении только объема продаж по безналичному расчету на 1 тыс. руб. балансовая прибыль предприятия торговли будет увеличиваться на 65 руб.;

б) при уменьшении только объема продаж по безналичному расчету на 1 тыс. руб. балансовая прибыль предприятия торговли в среднем будет уменьшаться на 0,065 тыс. руб.;

в) при увеличении объема продаж по безналичному расчету на 1% балансовая прибыль предприятия торговли в среднем будет увеличиваться на 0,065%;

г) при увеличении только объема продаж по безналичному расчету на 1% балансовая прибыль предприятия торговли в среднем будет увеличиваться на 6,5%.

4. Гомоскедастичность – это:

а) функциональная или тесная корреляционная зависимость между факторами, включенными в модель множественной регрессии;

б) зависимость последующих уровней ряда динамики от предыдущих;

в) равенство дисперсий остатков модели множественной регрессии;

г) свойство оценок параметров модели.

5. При исследовании зависимости объема потребления продукта А (y) от времени года были введены следующие фиктивные переменные: d1 (1 - если месяц зимний, 0 – в остальных случаях), d2 (1 - если месяц весенний, 0 – в остальных случаях), d3 (1 - если месяц летний, 0 – в остальных случаях) и получено следующее уравнение Y = b0 + b1d1 + b2d2 + b3d3+ ε.

Чему равна разница среднемесячного объема потребления между зимними и осенними месяцами:

а) b0;

б) b1;

в) b0 – b1;

г) b0 + b1.

6. Параметры какой из приведенных моделей характеризуют среднее абсолютное изменение результативного признака при изменении факторного на 1 единицу своего измерения:

а) y = b0+ b1 ln x1 + b2 ln x2+ ε;

б) y = b0+ b1x1 + b2x2+ ε;

в) y = b0x1b1x2b2ε;

г) y = b0+ b1 ln x1 + b2  + ε.

+ ε.

7. Для оценки параметров модели АР(1) применяется:

а) метод наименьших квадратов;

б) метод Алмон;

в) процедура Кохрейна-Оркатта;

г) пошаговая процедура присоединения.

8. Изучается зависимость объема ВВП (Y, млрд. долл.) от уровня прибыли в экономике (Хt, млрд. долл.). Получена следующая модель с распределенным лагом:

Yt = -5,0 + 1,5 Xt + 2,0 Xt-1 + 4,0 Xt-2 + 2,5 Xt-3 + 2,0 Xt-4 + εt.

Чему равен краткосрочный мультипликатор:

а) -5,0;

б) 5,0;

в) 1,5;

г) 2,0.

9. Модель спроса-предложения с учетом тренда выражается:

а) трендовой моделью;

б) системой одновременных уравнений;

в) регрессионным уравнением;

г) мультипликативной тренд-сезонной моделью.

10. Структурная форма модели имеет вид:

| St – зарплата в период t, Dt – чистый национальный доход в период t, Mt – денежная масса в период t, Ct – расходы на потребление в период t, Unt – уровень безработицы в период t, Unt-1 – уровень безработицы в период t -1, It – инвестиции в период t. |

Сколько эндогенных переменных в данной системе:

а) 1;

б) 2;

в) 3;

г) 4.

Вариант 3.

- На этапе идентификации модели:

а) формируется цель исследования;

б) проверяется адекватность модели;

в) осуществляется выбор общего вида модели (состава переменных и формы связи);

г) проводится статистический анализ модели и оценка ее параметров.

2. Значения результативного признака, полученные по уравнению регрессии, называются:

а) фактическими;

б) расчетными;

в) исходными;

г) модельными.

3. При исследовании зависимости балансовой прибыли предприятия торговли (Y, тыс. руб.) от фонда оплаты труда (Х1, тыс. руб.) и объема продаж по безналичному расчету (Х2, тыс. руб.) получена следующая модель:

Y = 5933,100 + 0,916X1 + 0,065X2 + ε.

При увеличении только фонда оплаты труда на 1 тыс. руб. балансовая прибыль предприятия торговли в среднем:

а) увеличится на 0,916 тыс. руб.

б) увеличится на 9,16 тыс. руб.;

в) увеличится на 0,916%;

г) увеличится на 9,16%.

4. При проверке модели множественной регрессии y=f(x1,x2,x3) + ε на наличие автокорреляции с помощью теста Дарбина-Уотсона было получено следующее значение d=3,68. При уровне значимости α=0,05 и числе наблюдений n=24 табличные значения составляют dн=1,10 и dв=1,66. Какой вывод можно сделать по результатам теста:

а) гипотеза об отсутствии автокорреляции не отвергается (принимается);

б) вопрос об отвержении или принятии гипотезы остается открытым, так как расчетное значение попадает в зону неопределенности;

в) принимается альтернативная гипотеза о наличии положительной автокорреляции;

г) принимается альтернативная гипотеза о наличии отрицательной автокорреляции;

5. Какой из следующих факторов отражается в модели через фиктивные переменные:

а) индекс потребительских цен;

б) вхождение в определенный торговый союз;

в) численность населения страны, входящей в определенный торговый союз;

г) ВВП страны, входящей в определенный торговый союз.

6. При исследовании зависимости объема потребления продукта А (y) от времени года были введены следующие фиктивные переменные: d1 (1 - если месяц зимний, 0 – в остальных случаях), d2 (1 - если месяц весенний, 0 – в остальных случаях), d3 (1 - если месяц летний, 0 – в остальных случаях) и получено следующее уравнение Y = b0 + b1d1 + b2d2 + b3d3+ ε.

Чему равна разница среднемесячного объема потребления между летними и весенними месяцами:

а) b3;

б) b2;

в) b3 – b2;

г) b3 + b2.

7. Получена производственная функция Кобба-Дугласа lgY = 0,18+0,23lgK+0,81lgL+ε.

В данной модели параметр 0,23 представляет собой:

а) коэффициент эластичности объема производства по затратам капитала;

б) коэффициент эластичности объема производства по затратам труда;

в) линейный коэффициент корреляции между затратами капитала и затратами труда;

г) линейный коэффициент корреляции между затратами капитала и объемом производства.

8. По графикам автокорреляционной и частной автокорреляционной функций процесса видно, что автокорреляционная функция плавно спадает, а значения частной автокорреляционной функции близки к нулю, начиная с лага 3. Какой моделью идентифицируется исследуемый процесс:

а) АР(2);

б) СС(2);

в) АРПСС(2;0;0);

г) АРСС(2;2).

9. Медианный лаг представляет собой:

а) абсолютное изменение yt при изменении xt на 1 ед. своего измерения в некоторый фиксированный момент времени t, без учета воздействия лаговых значений фактора x;

б) абсолютное изменение в долгосрочном периоде t+l результата y под влиянием изменения на 1 ед. фактора x;

в) представляет собой период времени, в течение которого буде реализована половина общего воздействия фактора на результат.

г) средний период, в течение которого будет происходить изменение результата под воздействием изменения фактора в момент времени t;

10. Структурная форма модели имеет вид:

| St – зарплата в период t, Dt – чистый национальный доход в период t, Mt – денежная масса в период t, Ct – расходы на потребление в период t, Unt – уровень безработицы в период t, Unt-1 – уровень безработицы в период t -1, It – инвестиции в период t. |

Перечислите эндогенные переменные:

а) St, Сt, Dt, Unt-1;

б) St, Сt, Dt;

в) Unt-1, Mt, It;

г) Mt, It.

Вариант 4.

- Проблема идентифицируемости – это проблема:

а) отбора факторов в модель;

б) получения однозначно определенных параметров модели, заданной системой линейных уравнений;

в) выбора формы связи;

г) статистического анализа модели и оценки ее параметров.

2. При исследовании зависимости оборота розничной торговли (Y, млрд. руб.) от трех факторов: Х1 - денежные доходы населения, млрд. руб.; Х2 – численность безработных, млн. чел.; Х3 – официальный курс рубля по отношению к доллару США получена следующая модель:

Y = 55,74 + 0,33X1 – 4,98X2 + 2,38X3 + ε.

(3,08) (9,74) (-2,44) (8,37)

В скобках указаны расчетные значения t-критерия Стьюдента для коэффициентов уравнения. При уровне значимости α=0,05 табличное значение tтабл= 2,07. Значение коэффициента детерминации составляет R2 = 0,746. Какое из следующих утверждений является верным:

а) расчетное значение t-критерия Стьюдента для коэффициента b2 указывает на тот факт, что данный коэффициент является незначимым;

б) значение коэффициента детерминации указывает на тот факт, что коэффициент b2 является незначимым;

в) расчетное значение t-критерия Стьюдента для коэффициента b2 указывает на тот факт, что данный коэффициент является значимым;

г) значение коэффициента детерминации указывает на тот факт, что ни один коэффициент модели не значим.

3. Модель зависимости оборота розничной торговли (Y, млрд. руб.) от трех факторов: Х1 - денежные доходы населения, млрд. руб.; Х2 – численность безработных, млн. чел.; Х3 – официальный курс рубля по отношению к доллару США в стандартизованной форме имеет следующий вид:

ty = 0,53 tx1 – 2,98 tx2 + 0,38 tx3 + ε.

Какой фактор оказывает наименьшее влияние на результат:

а) X1;

б) X2;

в) X3;

г) невозможно определить.

4. Автокорреляция - это:

а) функциональная или тесная корреляционная зависимость между факторами, включенными в модель множественной регрессии;

б) зависимость последующих уровней ряда динамики от предыдущих;

в) равенство дисперсий остатков модели множественной регрессии.

5. Исследуется регрессионная зависимость расходов на мороженое от располагаемого личного дохода и времени года, используя наблюдения по кварталам. Сколько фиктивных переменных потребуется ввести для построения модели:

а) 1;

б) 2;

в) 3;

г) 4.

6. Получена производственная функция Кобба-Дугласа Y = 0,66K0,23L0,81 ε. Если затраты труда увеличить на 1%, то объем производства в среднем:

а) увеличится на 0,23%;

б) увеличится на 0,81%;

в) увеличится на 0,19%;

г) не изменится.

7. Модель вида yt = ρ1yt-1 + εt - δ1εt-1 является моделью:

а) АР(1);

б) СС(1);

в) АРСС(1,1);

г) АРСС(1,2).

8. Изучается зависимость объема ВВП (Y, млрд. долл.) от уровня прибыли в экономике (Хt, млрд. долл.). Получена следующая модель с распределенным лагом:

Yt = 0,55∙ Xt + 0,25∙ Xt-1 + 0,14∙ Xt-2 + 0,09∙ Xt-3 + εt.

(9,2) (6,3) (3,5) (3,0)

В скобках указаны значения t-критерия Стьюдента для коэффициентов регрессии. Табличное значение при уровне значимости 0,05 составляет 2,07. Целесообразно ли было выбирать величину лага, равную 3:

а) да, так как все коэффициенты модели являются значимыми по t-критерию Стьюдента;

б) нет, так как по t-критерию Стьюдента все коэффициенты модели являются незначимыми;

в) нельзя сказать, так как t-критерий Стьюдента не дает ответа на данный вопрос.

9. Какой метод применяется для оценки параметров модели, представленной сверхидентифицируемой системой одновременных уравнений:

а) метод наименьших квадратов;

б) косвенный метод наименьших квадратов;

в) обобщенный метод наименьших квадратов;

г) двухшаговый метод наименьших квадратов.

10. Структурная форма модели имеет вид:

| где: Ct – совокупное потребление в период t, Yt – совокупный доход в период t, It – инвестиции в период t, Тt – налоги в период t, Gt – государственные расходы в период t, Yt-1 – совокупный доход в период t -1. |

,

,

Сколько эндогенных переменных в данной системе:

а) 2;

б) 3;

в) 4;

г) 5.

Вариант 5.

- Проблема спецификации модели – это проблема:

а) отбора факторов в модель;

б) получения однозначно определенных параметров модели, заданной системой линейных уравнений;

в) выбора формы связи;

г) статистического анализа модели и оценки ее параметров.

2. Проверка значимости в целом уравнения регрессии  заключается в проверке гипотезы Н0:

заключается в проверке гипотезы Н0:

а) bo = 0;

б) bo = b1 = 0;

в) bo = b1 = b2 = 0;

г) bo =0; b1 =0; b2 = 0.

3. При исследовании зависимости оборота розничной торговли (Y, млрд. руб.) от трех факторов: Х1 - денежные доходы населения, млрд. руб.; Х2 – численность безработных, млн. чел.; Х3 – официальный курс рубля по отношению к доллару США получена следующая модель:

Y = 64,12 + 0,37X1 – 3,18X2 + 2,56X3 + ε.

Как интерпретируется коэффициент при факторном признаке X2:

а) при увеличении численности безработных на 1% оборот розничной торговли в среднем будет уменьшаться на 3,18%;

б) при увеличении численности безработных на 1 млн. чел. оборот розничной торговли в среднем будет уменьшаться на 3,18 млрд. руб.;

в) при увеличении только численности безработных на 1 млн. чел. оборот розничной торговли в среднем будет уменьшаться на 3,18 млрд. руб.;

г) при увеличении численности безработных на 1 млн. чел. оборот розничной торговли в среднем будет увеличиваться на 3,18 млрд. руб.

4. При проверке гипотезы об отсутствии гетероскедастичности в модели множественной регрессии с помощью теста Голдфельда-Квандта были получены следующие значения суммы квадратов остатков регрессионных моделей, построенных по первым n/3 наблюдениям и последним n/3 наблюдениям: 813,2 и 894,1. Табличное значение при уровне значимости α=0,05 составляет 1,61. Какой вывод можно сделать по результатам теста:

а) гипотеза об отсутствии гетероскедастичности в регрессионной модели принимается;

б) гипотеза об отсутствии гетероскедастичности в регрессионной модели отвергается;

в) ничего определенного об отсутствии гетероскедастичности регрессионной модели сказать нельзя.

5. Какой из следующих факторов отражается в модели через фиктивные переменные:

а) среднегодовая заработная плата сотрудника фирмы;

б) пол сотрудника фирмы;

в) стаж работы сотрудника фирмы;

г) уровень подготовки сотрудника фирмы.

6. При исследовании зависимости уровня заработной платы (y, долл. США) от возраста сотрудника (x1), стажа работы (x2) и пола сотрудника (z: 1-женщины, 0-мужчины) получено следующее уравнение Y = 29776 + 271,15x – 488,08z + ε:

Чему равна разница в уровне заработной платы между работающими на фирме мужчинами и женщинами:

а) 488,08 долл. США;

б) 271,15 долл. США;

в) в 488,08/271,15 раза;

г) в 271,15/488,08 раза.

7. Зависимость спроса на масло (Y, количество масла на душу населения, кг) от цены (Х1, руб.) и от величины дохода на душу населения (Х2, тыс. руб.) выражается уравнением: Y = 0,056 X1-0,858X21,126 ε. При увеличении дохода на душу населения на 1% количество масла на душу населения:

а) увеличится на 0,858%;

б) уменьшится на 0,858%;

в) уменьшится на 1,126%;

г) увеличится на 0,858/1,126%.

8. Для идентификации нестационарного временного ряда используется модель:

а) Бокса-Дженкинса;

б) Хольта;

в) скользящего среднего;

г) Хольта-Уинтерса.

9. Изучается зависимость объема ВВП (Y, млрд. долл.) от уровня прибыли в экономике (Хt, млрд. долл.). Получена следующая модель с распределенным лагом:

Yt = 0,45∙ Xt + 0,20∙ Xt-1 + 0,15∙ Xt-2 + 0,10∙ Xt-3 + εt.

Чему равен краткосрочный мультипликатор:

а) 0,45;

б) 0,65;

в) 0,20;

г) (0,45-0,20).

10. Структурная форма модели имеет вид:

| где: Сt – личное потребление в период t, St – зарплата в период t, Pt – прибыль в период t, Rt – общий доход в период t, Rt-1 – общий доход в период t-1, |

Перечислите эндогенные переменные:

а) Rt-1, Pt, t;

б) Сt, St, Rt, Rt-1;

в) Сt, St, Rt;

г) Pt.

Вариант 6.

- Проблема получен