2018-02-20

2018-02-20 206

206Бух баланс является важнейшим источником информации о финанс. положении организации за отчетный период.

Баланс позволяет определить: состав и структуру имущества; состояние и динамику дебиторской и кредиторской задолженности; оборачиваемость оборотных средств; конечный результат(прибыль или убыток)

На основании баланса рассчитываются такие показатели как рентабельность, ликвидность и платежеспособность.

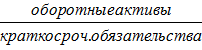

Коэф. текущей ликвидности=  ;

;

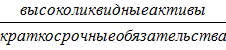

Коэф абсолютной ликвидности=

Бух баланс показывает учредителям и др лицам связанным с управлением имуществом с составом организации, показывает чем владеет собственник, какое количественное и качественное отношение запасов материальных ценностей, и др.

В балансе отражены взятые на себя обязательства перед кредиторами.

Данные бух баланса могут быть использованы налоговыми инспекциями, банками, кредитными учреждениями и др.