2018-02-20

2018-02-20 469

469Питання для самоконтролю:

1. Поняття доходів і витрат банку.

2. Види доходів і витрат банку.

3. Правила обліку доходів і витрат.

4. Об'єкти обліку в складі доходів і витрат банку.

5. Характеристика рахунків для обліку доходів і витрат.

6. Облік процентних доходів та витрат банку.

7. Облік операцій за рахунками “Доходи майбутніх періодів” та “Витрати майбутніх періодів”.

8. Облік нарахування та сплати податку на прибуток банку.

9. Облік комісійних доходів та витрат банку.

10. Облік доходів і витрат банку за операціями, що здійснені в іноземній валюті.

11. Методи визначення кількості днів для розрахунку процентних доходів (витрат).

12. Методика розрахунку фінансового результату від діяльності банку.

13. Облік фінансового результату діяльності банку.

14. Облік операцій з розподілу чистого прибутку.

Практичні завдання:

Задача 3.1.

Пилипенко М.А. 1 грудня 2010 р. вклав до банку депозит на суму 1000 грн строком на шість місяців. Проценти вкладнику виплачуються за ставкою 15 % річних один раз у три місяці. Проценти нараховуються щомісяця (31 грудня, 31 січня, 28 лютого, 31 березня, 30 квітня, 31 травня 2010 р.), а виплати клієнту проводяться згідно з договором 28 лютого та 31 травня 2010 р. У звіті про прибутки та збитки витрати відображаються як понесені щомісячно, крім того, нараховані процентні витрати за даною угодою за грудень будуть включені до річного звіту про фінансові результати діяльності банку за 2010 р. Визначити суми доходів і витрат в кожному звітному періоді. Відобразити усі можливі операції на рахунках бухгалтерського обліку.

1.Перерахування коштів з поточного на депозитний

Дт 2600 Кт 2630

2. Нараховані відсотки за 1,2-й місяць

Дт 7041 Кт 2638 308,53

3. Здійснена капіталізація + нараховані відсотки

Дт 2638 Кт 2630 308,53

4.Після закінчення терміну їх зберігання кошти повертаються на поточний

рахунок Дт 2630 Кт 2600.

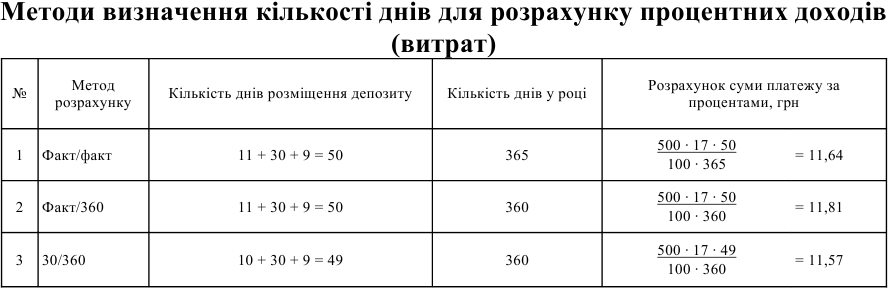

1) метод «факт/факт» — при нарахуванні процентів виходять з

фактичної кількості днів у місяці та у році;

2) метод «факт/360» — при розрахунку виходять з фактичної кількості

днів у місяці, а кількість днів у році приймають умовно за 360;

3) метод «30/360» — при розрахунку суми відсотків умовно приймають

кількість днів у місяці за 30, а в році — за 360.

Метод визначення кількості днів для нарахування процентів указують в

угоді.

Приклад 1. Визначити суму процентних платежів за терміновим

депозитом на суму 500 грн, який розміщений в іншому банку на строк з 21

вересня до 10 листопада під процентну ставку 17 % річних.

Задача 3.2.

Вказати кореспонденцію рахунків за наступними операціями:

- Нараховано відсотки за депозитом; Дт 7041 Кт 2638

- Формування резерву під нестандартну заборгованість інших банків

Дт7702АП Кт1590

- Нарахування процентів за строковими коштами суб’єктів господарювання;

Дт 7021 А Кт 2618 П

- Безпосереднє віднесення суми процентів за строковим депозитом на рахунок витрат у кореспонденції з поточним рахунком вкладника;

Дт 7041 Кт 2638

- Амортизація премії за депозитом

Дт 1416

Кт 6050

- Амортизація дисконту за депозитом;

Дт 6050

Кт 1417

- Нараховані відсотки за строковими вкладами фізичних осіб;

Дт 7041 Кт 2638

- Виплата відсотків за строковими вкладами фізичних осіб.

Дт 2638 Кт 2630

Задача 3.3.

Охарактеризувати операції з розподілу чистого прибутку банку. Вказати кореспонденцію рахунків та первинні документи за наведеними операціями:

- Відрахування до резервного фонду;

Дт 5030 П "Нерозподілені прибутки минулих років";

Кт 5021 П "Резервні фонди".

- Відрахування в загальний резерв;

Дт 5040 П "Прибуток звітного року, що очікує

затвердження";

Кт 5020 П "Загальні резерви" — згідно з рішенням загальних

зборів акціонерного банку;

- Нарахування дивідендів акціонерам;

Дт 5040 "Прибуток звітного року, що очікує затвердження";

Кт 3631 "Кредиторська заборгованість перед акціонерами банку за

дивідендами".

- Виплата дивідендів акціонерам;

Дт 3631 "Кредиторська заборгованість перед акціонерами

банку за дивідендами";

Кт 1200 "Кореспондентський рахунок банку в НБУ";

- Капіталізація дивідендів, що спрямовуються на збільшення статутного капіталу.

Дт 5003 "Дивіденди, що спрямовані на збільшення

статутного капіталу";

Кт 5000 "Зареєстрований статутний капітал банку".

- Облік залишку нерозподіленого прибутку

Дт 5040 Кт 5030

Перелік рекомендованих джерел: 1- 51